Un soulagement partiel pour les marchés

Lien

Les actifs français et européens rebondissent légèrement ce matin après les résultats du premier tour des élections législatives en France.

Ces résultats montrent que le scénario qui aurait réduit fortement le risque politique est à écarter (coalition autour du centre), mais ce scénario était peu probable. Le scénario que les marchés avaient déjà intégré, celui d’un parlement sans majorité claire, est bien le plus probable. Il justifie une prime de risque persistante mais limitée. Surtout, le scénario le moins favorable pour les marchés, celui d’une majorité absolue de l’alliance des gauches, est quasiment écarté. Le scénario d’une majorité RN est encore tout à fait possible selon nous, même s’il est un peu moins probable après que la gauche, et dans une moindre mesure le centre, a appelé ses candidats qualifiés troisièmes pour des triangulaires à se désister.

Au total, nous pensons que la possibilité d’une majorité RN pourrait encore générer de la volatilité sur les marchés dans les prochains jours. Le scénario central d’un parlement sans majorité justifie une prime de risque, sur la France et surtout sur l’Europe, un peu moins élevée qu’avant les élections, mais qui devrait persister dans le temps.

Outre les résultats des élections en France, les marchés sont soutenus par le ralentissement plus fort de l’inflation sous-jacente aux Etats-Unis qui augmente les chances que la Fed puisse baisser ses taux après l’été. En effet, la mesure d’inflation ciblée par la Fed n’a augmenté que de 0,08% sur le mois de mai et a ralenti à 2,6% en glissement annuel. Et l’inflation dans les services ralentit également en mai même si elle reste encore élevée. Cela confirme que la désinflation continue, même si on est encore loin d’un retour vers la cible de 2%.

Du côté de l’activité, la consommation américaine résiste toujours même si elle ralentit en tendance. Ces données sont en ligne avec notre scénario, qui prévoit un ralentissement notable mais pas abrupt de la croissance américaine cette année. Ce scénario est positif pour la Fed qui souhaite calmer les pressions domestiques sans entraîner une récession.

Les PMI chinois pour juin déçoivent de nouveau, confirmant le ralentissement de la croissance au 2ème trimestre. Sans plus de soutien des autorités, le risque que la Chine rate la cible de croissance de 5% cette année augmente.

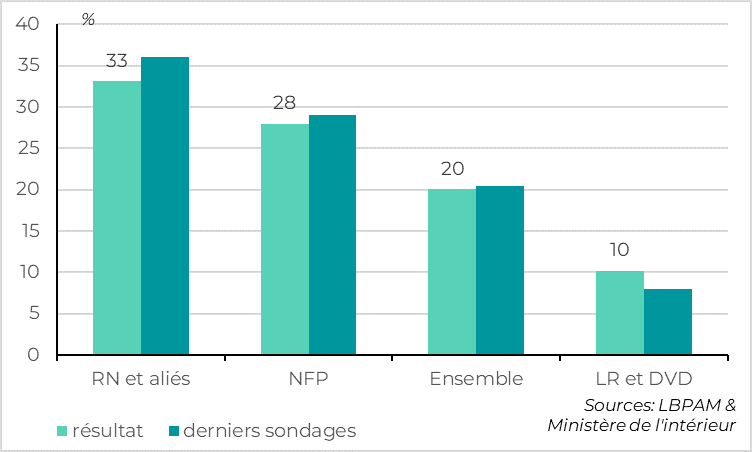

Fig.1 France : Les résultats du 1er tour des élections législatives sont en ligne avec les attentes

La répartition des votes est proche de ce que prévoyaient les derniers sondages. A la marge, Le RN et ses alliés obtiennent juste un peu moins de voix qu’attendu, à 33% vs plus de 35% prévu.

La surprise est venue de la participation qui a été très importante, à 66,7%. Cela rend les stratégies de désistement primordiales pour le résultat final. Le taux de participation est le plus élevé depuis les années 1990, alors qu’il était de moins de 50% en 2022.

La participation élevée entraine un nombre élevé de députés élus au premier tour et surtout de triangulaires possibles. Ils sont 76 députés déjà élus (dont 37 RN et 32 du Nouveau Front Populaire) contre seulement 5 en 2022. Surtout, il y a de l’ordre de 300 triangulaires possibles (avant désistements) contre seulement 7 en 2022.

Le front de gauche, et de façon moins claire la majorité présidentielle, ont donné après les résultats la consigne de faire barrage au RN. Ils demandent à leurs candidats qualifiés dans des triangulaires mais arrivés en troisième position de se désister. Cela réduirait les chances de majorité absolue pour le RN, si (1) ces consignes sont respectées par les candidats locaux et (2) les citoyens ayant voté pour ceux qui se désistent se reportent bien sur l’adversaire du RN. Pour la première condition, nous le saurons d’ici demain soir (date limite pour les dépôts de candidature au deuxième tour). Pour la deuxième condition, il faudra attendre le vote dimanche prochain.

Au total, on peut conclure de ce premier tour des élections législatives qu’une majorité autour du centre est impossible et, surtout, qu’une majorité absolue du Nouveau Front Populaire est quasi-impossible. Une majorité absolue RN est toujours possible même si elle est moins probable vu le résultat un peu plus bas qu’attendu du RN et les annonces sur les désistements. Le scénario le plus probable est bien celui d’un parlement sans majorité absolue, qui réduit les risques extrêmes mais qui laisse la France dans une situation politique compliquée.

Pour les marchés, le scénario qui aurait réduit fortement le risque politique est à écarter (coalition autour du centre), mais ce scénario était peu probable. Le scénario que les marchés avaient déjà intégré, celui d’un parlement sans majorité claire, est bien le plus probable, ce qui justifie une prime de risque persistante mais limitée. Surtout, le scénario le moins favorable pour les marchés, celui d’une majorité absolue de l’alliance des gauches, est quasiment écarté. Cela dit, le scénario d’une majorité RN est encore tout à fait possible selon nous, ce qui pourrait encore générer de la volatilité dans les prochains jours.

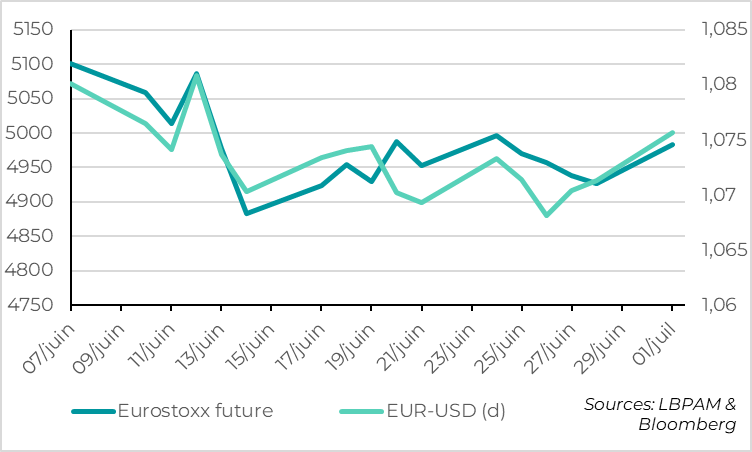

Fig.2 France : Les actifs Français et Européen rebondissent légèrement ce matin

Les marchés accueillent ces résultats avec un certain soulagement, sans toutefois annuler la prime sur le risque politique français qui s’était constituée après l’annonce de la dissolution.

Avant l’ouverture des marchés ce matin, l’Euro progresse de 0,4% face au Dollar et à la Livre et les futures sur les marchés actions européens rebondissent de 1%. L’écart de taux entre la dette française et allemande à 10 ans, qui était à 80pb vendredi, devrait baisser sous les 75pb si l’on en croit les futures. Ce serait le spread le plus bas depuis 2 semaines mais qui serait toujours fortement au-dessus de son niveau d’avant les élections Européennes (moins de 50pb).

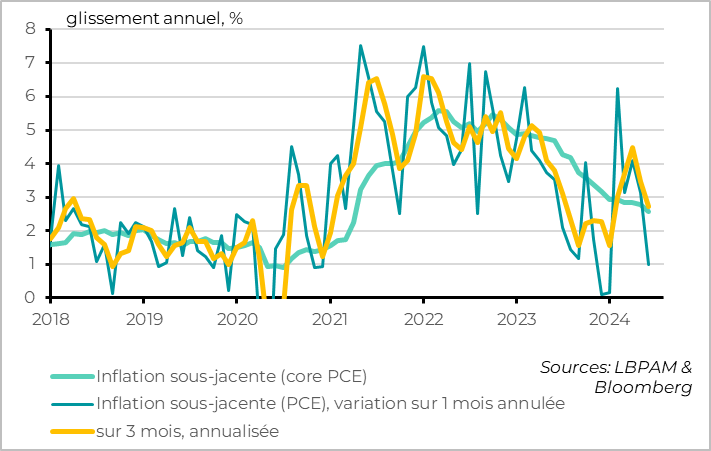

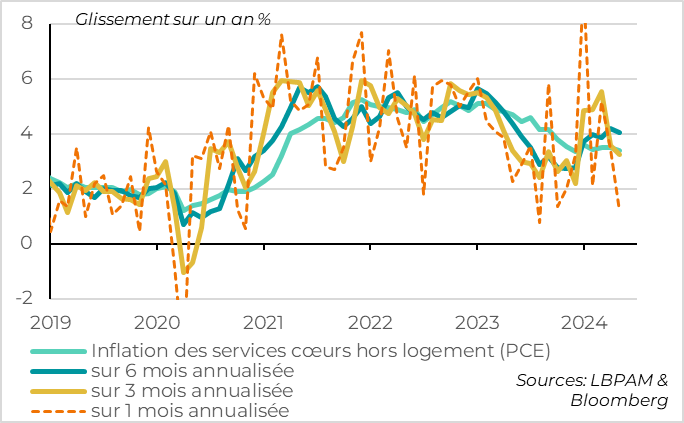

Fig.3 Etats-Unis : L’inflation sous-jacente ralentit plus qu’attendu en mai

Outre les résultats des élections en France, les marchés sont soutenus par le ralentissement plus fort de l’inflation sous-jacente aux Etats-Unis qui augmente les chances que la Fed puisse baisser ses taux après l’été.

Le déflateur des prix à la consommation sous-jacente (core PCE), la mesure d’inflation que cible la Fed, a ralenti encore plus qu’attendu en mai. Elle augmente de seulement 0,08% sur le mois, sa plus faible croissance mensuelle depuis 6 mois. Cela permet à l’inflation en glissement annuel de ralentir de 2,8% à 2,6%. C’est encore moins que ce que suggérait le ralentissement des prix à la consommation (CPI) et à la production (PPI)

Fig.4 Etats-Unis : L’inflation des services ralentit aussi même si elle reste trop élevée

La baisse de l’inflation sous-jacente vient toujours principalement du prix des biens, mais les prix des services hors logement ralentissent également en mai après leur rebond du 1er trimestre. C’est rassurant pour la Fed car cette mesure d’inflation reflète l’évolution des pressions domestiques, qui sont plus durables. Cela dit, l’inflation dans les services hors logement reste encore trop élevée, à 3,4%.

La baisse de l’inflation sous-jacente vient toujours principalement du prix des biens, mais les prix des services hors logement ralentissent également en mai après leur rebond du 1er trimestre. C’est rassurant pour la Fed car cette mesure d’inflation reflète l’évolution des pressions domestiques, qui sont plus durables. Cela dit, l’inflation dans les services hors logement reste encore trop élevée, à 3,4%.

Au total l’inflation de mai est rassurante car elle confirme que la hausse de l’inflation au T1 n’indiquait pas que la tendance à la désinflation était remise en cause. D’autant que les anticipations d’inflation des ménages ont légèrement baissé fin juin et sont à un niveau cohérent avec la cible de la Fed à court comme à moyen terme. Cela renforce notre scénario qui prévoit que la Fed pourra baisser ses taux à partir de septembre.

Mais il ne s’agit que d’un mois de données très favorables et l’inflation est encore loin de converger vers la cible de 2%. Dans ce contexte, il faudra une confirmation du ralentissement de l’inflation dans les prochains mois pour donner la confiance suffisante à la Fed pour qu’elle commence à baisser ses taux. Nous pensons toujours que la désinflation sera lente et que la Fed baissera ses taux de façon graduelle (une fois par trimestre dans les prochains trimestres)

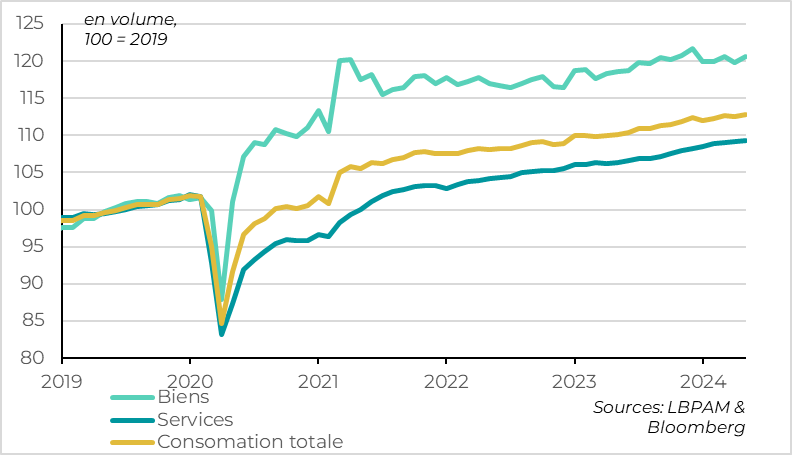

Fig.5 Etats-Unis : La consommation, et donc la croissance, ralentit graduellement

Du côté de l’activité, les dernières données américaines indiquent que la consommation tient toujours même si elle ralentit en tendance. Les dépenses de consommation en volume ont rebondi de 0,3% en mai après leur baisse de 0,1% en avril. Ce rebond vient de la volatilité de la demande de biens alors que la demande de services ralentit graduellement tout en restant positive. La consommation est soutenue en mai par les revenus des ménages, qui progressent de 0,5%. Cela permet au taux d’épargne de remonter légèrement à 3,9%, ce qui est un plus haut pour cette année mais qui reste moitié moins élevé qu’avant le Covid.

Ces données sont en ligne avec notre scénario qui prévoit un ralentissement notable mais pas abrupte de la croissance américaine cette année. Ce scénario est positif pour la Fed qui souhaite calmer les pressions domestiques sans entrainer une récession.

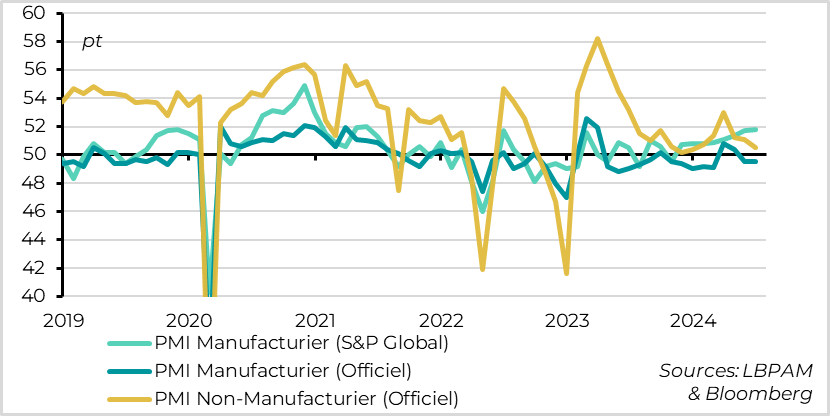

Fig.6 Chine : Les PMI baissent encore en juin

Les PMI officiels chinois baissent de nouveau en mai, confirmant la faiblesse de la demande domestique et le ralentissement conjoncturel au T2 après le rebond de la croissance au T1. Sans nouveau soutien des autorités, le risque que la croissance n’atteigne pas la cible de 5% augmente, même si cela reste notre scénario.

Le PMI officiel manufacturier stagne en zone de contraction, à 49,5pt. Surtout, le PMI non-manufacturier baisse encore, de 51,1 à 50,5pt, un plus bas depuis 6 mois. Ils confirment que l’activité ralentit au T2 après le rebond de la croissance au T1 et suggèrent que la croissance continue de décélérer cet été.

Le PMI manufacturier de Caixin progresse quant à lui marginalement en juin et reste en zone d’expansion en 51,8pt. Vu que cet indicateur couvre un petit nombre d’entreprises privées exportatrices, cela suggère que les exportations restent bien orientées. Mais cela ne compense pas les signes de faiblesse de la demande domestique qui illustrent la baisse des PMI officiels.