Une correction bénigne

Lien

-

Il est probable que les marchés aient anticipé avec trop de précipitation l’arrivée de baisses de taux directeurs rapides de la part des principales banques centrales. En particulier aux Etats-Unis, où les minutes de la Fed et les déclarations de quelques membres du comité de politique monétaire semblent indiquer que la banque centrale américaine n’est pas encore en position de commencer à assouplir sa politique monétaire. En outre, les données sur l’emploi américain, notamment sur l’évolution des salaires, vont aussi dans cette direction. De ce fait, on voit les taux d’intérêt, sur toutes les maturités retracer une partie du chemin de baisse qu’on avait vu en fin d’année.

-

Cette remontée semble être associée à l’anticipation de baisses moins fortes des taux directeurs en 2024, mais aussi à des primes de terme qui remontent, reflétant, en partie, les incertitudes sur les perspectives économiques. Ce changement par rapport à la dynamique de marché qui avait prévalu jusqu’à la fin d’année, nous semble être, comme nous l’avons déjà indiqué, une des sources de l’hésitation des marchés depuis le début d’année. En même temps, on voit les émetteurs de dette privée revenir fortement sur le marché pour profiter de conditions de financement un peu plus avantageuses que celles qui prévalaient il y encore quelques mois. La liquidité semble donc encore ample sur les places financières.

-

Des convictions plus marquées sur la direction des économies dans les trimestres à venir vont apparaître au rythme des publication de nouvelles données. On sait que la croissance économique en Europe reste relativement médiocre. Nous anticipons toujours une stagnation au 1S24. En même temps, on voit que l’activité ne se détériore plus aussi fortement d’après les dernières enquêtes PMI. Aussi, et c’est une variable importante dans nos hypothèses, il semble que le consommateur devrait encore résister dans cette phase de faible croissance. En effet, le taux de chômage reste historiquement faible et la dernière enquête de la Commission européenne sur la confiance des ménages est ressortie en hausse en décembre, même si à un niveau faible.

-

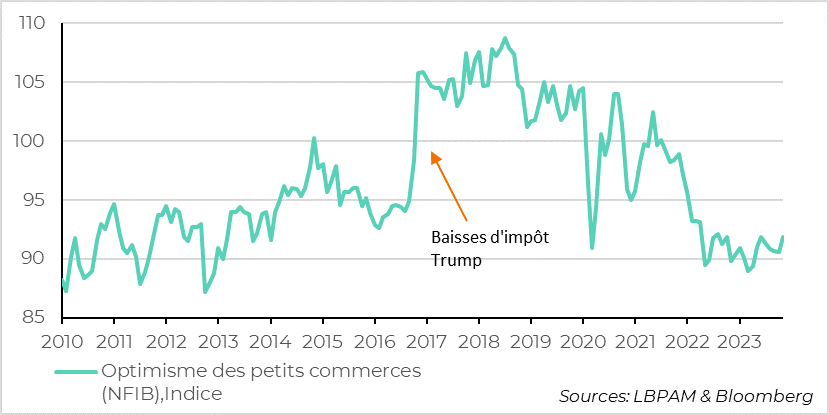

Aux Etats-Unis, alors qu’on a vu l’enquête ISM sur l’activité dans les services se détériorer fortement en décembre, l’enquête auprès des petits commerçants a connu un léger rebond. Ce qui peut être rassurant, même si le niveau d’optimisme de ces acteurs reste historiquement faible. En même temps, l’enquête révèle que l’inquiétude sur l’inflation reste importante, alors que, de manière concomitante, les hausses de salaires persistent, même s‘il est difficile d’en déterminer l’ampleur. Quoi qu’il en soit, ceci reste un rappel que, du moins pour certains acteurs, l’épisode inflationniste ne s’est pas encore dissipé.

-

Dans le contexte de la poursuite de l’intervention d’Israël à Gaza, les tensions en mer rouge restent très vives avec des nouvelles attaques des rebelles houthies du Yémen. Ces rebelles, soutenus par l’Iran, ont lancé une nouvelle vague d’attaques avec des drones sur des bateaux de transport de marchandise. L’armée américaine et anglaise qui patrouille dans la région les aurait interceptés. Outre les risques d’escalade du conflit au Moyen-Orient, ces attaques devraient perturber le commerce mondial (12-15% du commerce passe par le canal de Suez), en créant potentiellement des goulets d’étranglement et des hausses des prix.

Le début d’année reste marqué par le changement qui s’opère sur les anticipations de baisse des taux directeurs en 2024. Nous pensions que ces anticipations étaient trop fortes, d’autant plus que nous constations que l’économie américaine restait encore assez résiliente, montrant que la demande ne semblait pas se calmer à un rythme suffisant pour réduire les pressions inflationnistes qui persistent encore dans certains segments de l’économie, notamment dans les services.

D’après nous, dans un scénario d’un ralentissement économique plus marqué, la Fed devrait pouvoir baisser ses taux directeurs afin d’accompagner la baisse de l’inflation qui s’en suivrait. Nous conservons toujours notre scénario de 3-4 baisses de taux directeurs en 2024.

Les minutes de la Fed la semaine dernière, mais aussi les données sur le marché du travail avec des salaires qui accélèrent sur les deux derniers mois et un taux de chômage qui reste historiquement bas, sont venus refroidir les anticipations les plus agressives.

Par rapport au point bas, les baisses des taux directeur anticipées ont été réduites déjà d’une vingtaine de points de base pour la fin 2024. Le nombre de baisses nous semble encore assez agressif, notamment compte tenu de la conjoncture actuelle.

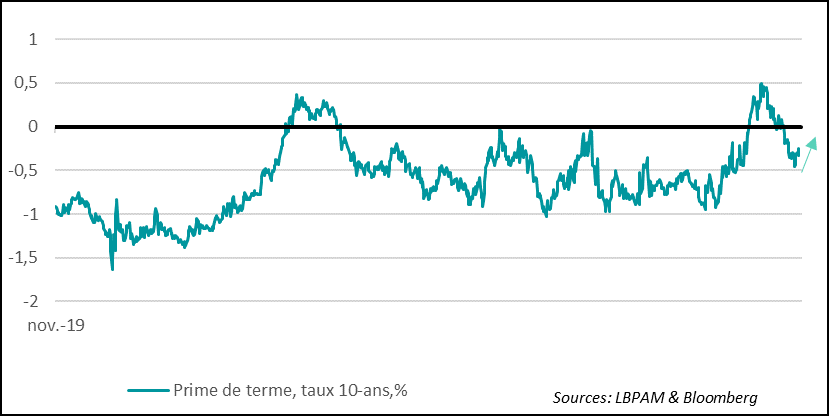

Cet ajustement dans la réduction des baisses des taux directeurs a affecté l’ensemble de la courbe des taux mais semble aussi avoir un peu corrigé la très forte réduction de la prime de terme sur les parties plus longues de la courbe des taux sur les obligations souveraines américaines.

On peut attribuer ceci à une plus grande incertitude qui gagne les acteurs sur la conviction très forte qui avait dominé le marché, sur une Fed qui allait agir vite en 2024 afin de se diriger vers un assouplissement de la politique monétaire. En partie, on le sait, cette conviction a été exacerbée par les propos assez accommodants de J. Powell.

Depuis plusieurs membres de la Fed, dont W. Bostic ou M. Bowman, qui tout en confirmant que les hausses de taux étaient sûrement finies, ont indiqué que des baisses éventuelles n’étaient pas forcément d’actualité dans un avenir proche. En outre, les données économiques montrent encore une assez grande résilience de l’économie.

Au total, l’incertitude sur l’évolution de la trajectoire de la politique monétaire, elle-même dépendante des questions sur la trajectoire de l’économie, et notamment de l’inflation, est bien venue entamer les certitudes du marché. Ceci est venu affecter l’évolution des taux d’intérêt sur l’ensemble de la courbe des taux sur la dette souveraine américaine, notamment la prime de terme. Ainsi, selon l’estimation de la Fed de New York qui tente de calculer cette variable non observable, l’hémorragie est finie. La prime de terme, tout en restant négative, remonte. On peut envisager une poursuite de cette remontée si l’économie américaine fait preuve de plus de de résilience qu’anticipé. En effet, ceci risque de ralentir davantage la convergence de l’inflation vers la cible de la Fed.

Fig.1 Etats-Unis : La prime de terme qui s’était effondrée à la fin de l’année dernière se stabilise voire recommence à remonter

Comme nous l’avons déjà indiqué, le fait que les banques centrales ne vont pas venir soutenir rapidement les économies en 2024, comme semblait le penser le marché, est sûrement un des facteurs majeurs qu’explique l’arrêt de la très forte dynamique d’appréciation des actifs en fin 2023.

En Zone Euro, la dynamique économique reste médiocre, comme nous l’ont montré les dernières enquêtes PMI pour la zone pour le mois de décembre. Néanmoins, on constate que la perte de vitesse semble devenir moindre. Ainsi, à ce stade, notre hypothèse de stagnation de la croissance dans la zone reste le scénario le plus probable.

Ce scénario s’appuie toujours sur une certaine résilience du consommateur. Outre des taux d’épargne qui restent élevés, le fait que la dynamique d’inflation soit bien enclenchée, alors que les salaires eux-ralentissent un peu moins vite, devrait offrir un peu de pouvoir aux ménages, permettant à la consommation de résister.

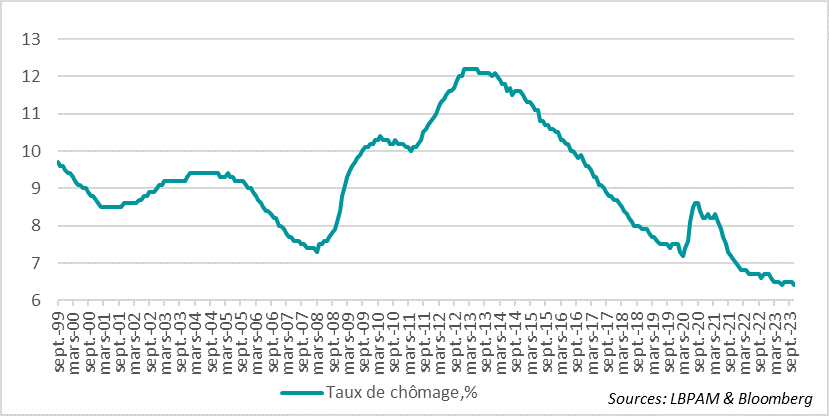

S’ajoutant à ce pronostic, on reste surpris par la résilience du marché de l’emploi dans cette conjoncture assez médiocre. En effet, le taux de chômage reste historiquement faible dans la zone. Ceci est un autre bouclier pour éviter un affaiblissement plus fort de la conjoncture européenne. Néanmoins, il est probable qu’au cours du 1S24 une dégradation du marché du travail puisse voir le jour.

Fig.2 Zone-Euro : La surprenante résistance de l’emploi, avec toujours un taux de chômage très faible malgré une croissance économique médiocr

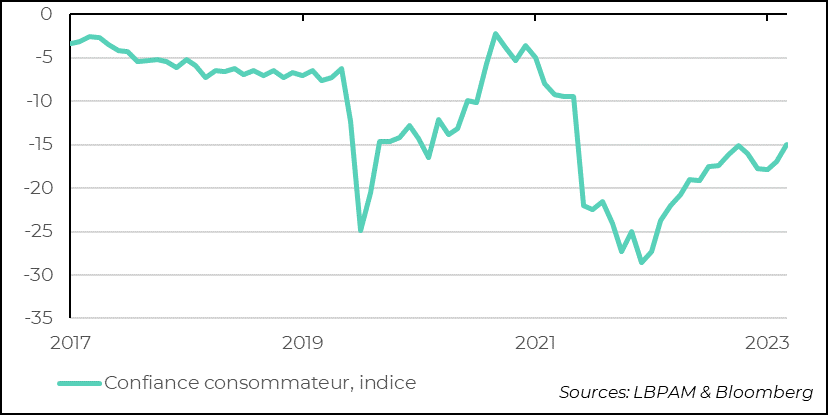

La résistance de l’emploi semble aussi se traduire dans une résistance de la confiance des ménages. En effet, la dernière enquête de la Commission européenne auprès des consommateurs a bien confirmé que la confiance des ménages s’était redressée en décembre. Néanmoins, elle reste à un niveau très en dessous de sa moyenne historique.

FFig.3 Zone-Euro : La confiance des ménages se redresse en décembre, même si elle reste bien en dessous de sa moyenne historique

Aux Etats-Unis, l’enquête auprès des petits commerçants pour le mois de décembre a montré un léger sursaut dans la confiance de ces acteurs. Néanmoins, le niveau de confiance reste proche des plus bas niveaux des dix dernières années. Le sursaut est néanmoins très limité (+1,3 point sur l’indice), d’autant plus le sentiment reste relativement médiocre concernant les perspectives de l’économie américaine pour 2024.

Fig.4 Etats-Unis : Légère remontée de la confiance des petits commerçants aux Etats-Unis, même si celle-ci reste relativement basse.

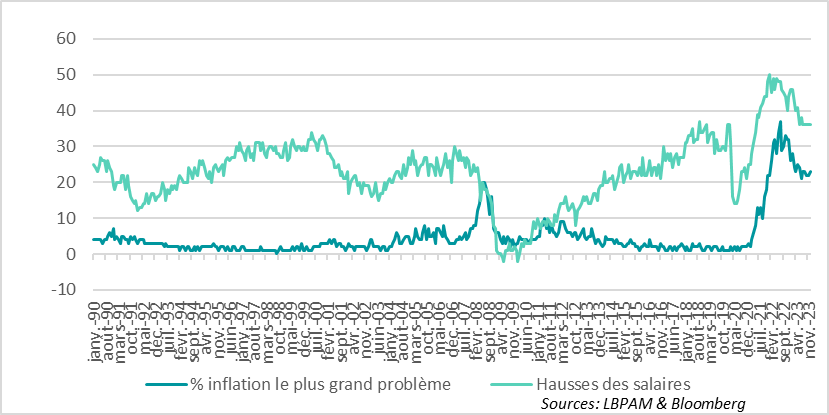

Dans le détail, on constate que les thématiques concernant l’inflation ou les pressions salariales restent importantes et ne semblent pas vraiment s’améliorer. En particulier, l’inflation reste toujours le principal problème du secteur et la tendance qu’il avait à se dissiper semble s’être arrêtée. Aussi, au niveau de l’emploi, ils ont toujours de difficultés à trouver du personnel qualifié et continuent à devoir augmenter les salaires, même si l’enquête ne révèle pas l’ampleur des hausses salariales.

Fig.5 Etats-Unis : Les petits commerçants toujours inquiets sur les pressions inflationniste

Au total, l’enquête souligne que les pressions inflationnistes sont toujours présentes, ce qui va dans les sens du discours de la Fed de rester patiente avant d’entamer un cycle de baisse des taux directeurs.