Une croissance ni trop forte ni trop faible pour l’instant

Lien

Que retenir de l'actualité de marché du 23 septembre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Alors que la semaine dernière était dominée par les nombreuses réunions de banques centrales, l'attention revient vers la conjoncture cette semaine avec la publication des premières enquêtes pour septembre dans les pays développés (dont les PMIs avancés de S&P global aujourd’hui). Comme les marchés anticipent des baisses de taux importantes de la Fed sans ralentissement marqué de la croissance, la marge d’erreur est limitée pour les indicateurs de conjoncture. En effet, un ralentissement plus fort de la croissance remettrait en cause les perspectives de bénéfices des entreprises alors qu’une réaccélération de la croissance remettrait en cause la capacité de la Fed à baisser ses taux dans un contexte d’inflation toujours au-dessus de la cible. La bonne nouvelle est que les données vont plutôt dans le sens de ce scénario moyen à court terme, ce qui pourrait permettre à l’optimisme actuel des marchés de perdurer pour l’instant.

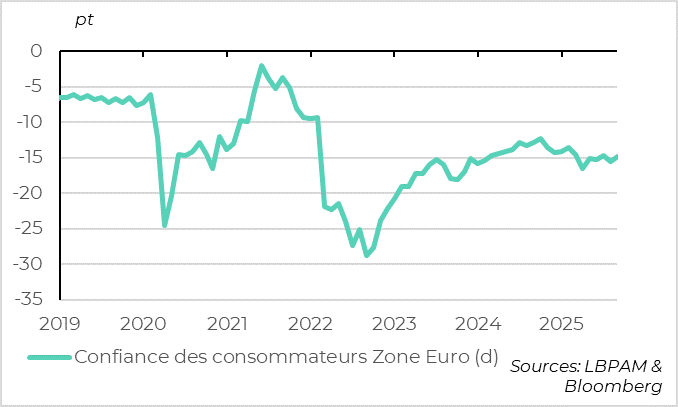

► La confiance des consommateurs en Zone Euro annule sa baisse inattendue d’août en septembre mais, à -14,9 points, elle est toujours limitée. Cela suggère que la consommation reste poussive malgré la baisse de l’inflation et la résilience de l’emploi. Nous continuons d’anticiper une croissance légèrement au-dessus du consensus l’année prochaine pour l’Europe (1,2%), soutenue par les politiques monétaires et budgétaires plutôt favorables et la baisse des prix de l’énergie dans la zone euro. Mais il faudra probablement attendre la fin de l’année pour voir la confiance se reprendre plus nettement et la reprise se matérialiser.

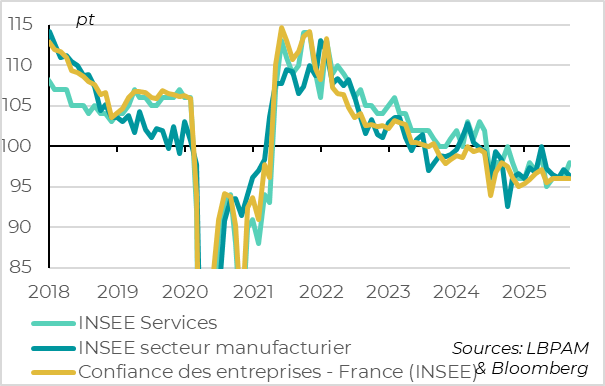

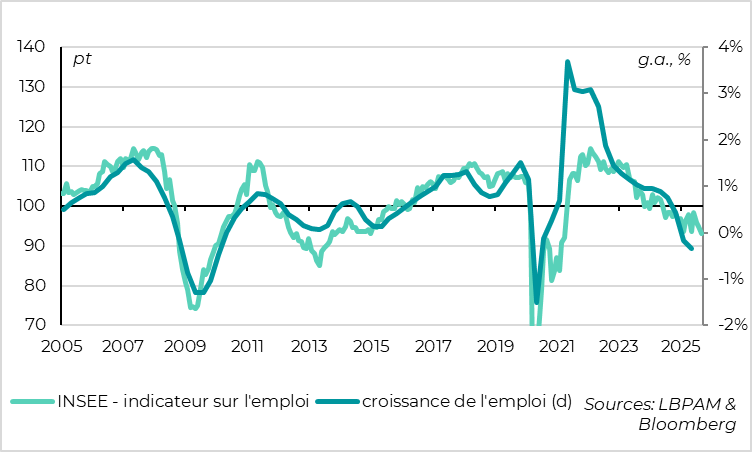

► La confiance des entreprises en France reste stable sous sa moyenne de long terme en septembre (à 96 pt) selon l’enquête de l’INSEE. Au moins elle ne baisse pas malgré la hausse des tensions politiques et de l’incertitude budgétaire et reste compatible avec une croissance légèrement positive. C’est cohérent avec notre anticipation d’une croissance française qui passe sous la moyenne de la Zone Euro à partir de cette année mais qui reste positive et surtout qui ne remet pas en cause la reprise de la zone. Cela dit, l’indicateur agrégé sur l’emploi baisse à un plus bas depuis 10 ans (hors Covid), ce qui traduit bien une prudence des entreprises qui limite le potentiel de reprise.

► La notation de la France a une nouvelle fois été dégradée ce week-end, cette fois par DBRS (de AAh/Negatif à AA/Stable). Au même moment, Fitch, qui avait dégradé la France la semaine précédente à A+, a relevé le rating de l’Italie de BBB à BBB+. Ces changements étaient attendus mais illustrent une nouvelle fois la divergence de trajectoire entre la France et l’Italie. Cela est déjà bien intégré par les marchés, qui font payer autant à la France qu’à l’Italie pour emprunter à 10 ans depuis la semaine dernière. Mais vu que l’incertitude politique et budgétaire devrait rester élevée en France dans les prochaines semaines et que l’amélioration des fondamentaux italiens se poursuit, nous restons prudents sur la dette de la France par rapport à la dette des pays du Sud.

Pour aller plus loin

Le consommateur européen est toujours prudent

La confiance des consommateurs se reprend légèrement en septembre

La confiance des consommateurs en Zone Euro rebondit en septembre de -15,5 points à -14,9 points selon l’estimation initiale de la Commission. C’est rassurant car cela annule la baisse inattendue du mois d’août qui avait arrêté la dynamique de reprise depuis les points bas d’avril (au pic de l’incertitude commerciale). Mais l’indicateur reste nettement sous sa moyenne historique et sous son niveau du début d’année.

Les ménages restent prudents malgré des fondamentaux solides. En effet, le marché de l’emploi est résilient (taux de chômage au plus bas historique à 6,2% en juillet), les salaires réels progressent grâce à la normalisation de l’inflation et le taux d’épargne des ménages reste élevé. Avec l’amélioration des conditions de crédit à la suite des baisses de taux de la BCE et la baisse des prix de l’énergie en euros, on s’attendrait à une amélioration plus rapide de la confiance et de la consommation.

Au total, la reprise de la consommation devrait rester poussive à court terme à cause des incertitudes extérieures (et domestiques en France), mais se poursuivre et même s’intensifier à partir de la fin de l’année grâce aux recul des freins extérieurs alors que les fondamentaux restent bien orientés.

Le consommateur européen est toujours prudent

La confiance des entreprises françaises reste stable à un niveau limité

Selon l’enquête de l’INSEE auprès des entreprises, la confiance reste stable en septembre pour le quatrième mois consécutif, à 96 points. Si cela reste en dessous de la moyenne de long terme (100 points), on ne voit pas de choc lié à la hausse du risque politique et budgétaire depuis fin août. D'autant plus que la confiance se reprend en septembre dans les services, un secteur tourné vers l’économie domestique, ce qui compense une légère dégradation dans l’industrie.

Au total, l’indicateur de l’INSEE est cohérent avec une croissance sous le potentiel (i.e. sous 1,0%) mais encore positive.

Mais l'emploi continue de ralentir à un plus bas depuis 10 ans

En revanche, les entreprises françaises indiquent qu’elles réduisent l’emploi en septembre, l’indicateur agrégé sur l’emploi atteignant un plus bas depuis 2015 (hors Covid) à 93 points. Contrairement au reste de la Zone Euro, l’emploi baisse légèrement en France depuis fin 2024 et cette enquête suggère que cela continue cet été. Au contraire, l’emploi semble se stabiliser en Allemagne alors qu’il baissait aussi dans la première partie de l’année.

Cela suggère que les entreprises françaises sont tout de même prudentes faces aux incertitudes et que les perspectives de consommation sont contraintes en France malgré le taux d’épargne historiquement élevé des ménages mi -2025 (19%).

Xavier CHAPARD

Stratégiste