Une fausse impression d’accalmie

Lien

Après les annonces de tarifs « réciproques » par D. Trump le 2 avril et une semaine de violentes réactions des marchés, la tempète est-elle terminée ?

Ce qu’il faut retenir

►Après la folle semaine que nous venons de vivre, une légère accalmie semble se profiler, en partie grâce aux concessions faites par D. Trump. Vendredi, les produits électroniques (téléphones, ordinateurs, semi-conducteurs, etc.) ont été exemptés de tarifs bilatéraux, suivis par le secteur automobile en début de semaine. Malgré les avertissements du président sur le caractère temporaire de ces mesures, le marché semble respirer un peu.

►Le fait qu'il n'y ait pas, pour l'instant, d'escalade dans la guerre commerciale est une bonne nouvelle et une source d'apaisement. Cependant, la réalité économique ne reflète pas (encore) ce que nous indiquent les nombreux indicateurs de sentiment, qui se sont fortement détériorés. Il faudra attendre pour observer les effets sur l'activité. Ainsi, certains indicateurs de tension sur les marchés se détendent, comme le VIX, souvent qualifié d'indicateur de la peur, qui a atteint son plus haut niveau depuis 20 ans, après la crise de 2008-2009 et l'apparition du Covid en 2020.

►Néanmoins, il ne faut pas oublier que le gouvernement de D. Trump, malgré le chaos provoqué la semaine dernière, continue de croire en la validité de sa stratégie protectionniste. S. Bessent, le secrétaire au Trésor, est parti faire un tour du monde pour obtenir des concessions commerciales. Nous verrons quel en sera le succès. Mais le choc imposé au monde par ces politiques protectionnistes ne générera de prospérité nulle part,et ncore moins aux États-Unis. Sûrement, S. Bessent estime que nous nous trompons tous en révisant fortement à la baisse les perspectives économiques des États-Unis. Si ces prévisions se réalisent, il faut se préparer à davantage de volatilité.

►Pour l'instant, espérons que les tensions sur les actifs américains s'apaisent par rapport aux derniers jours. Outre la forte baisse de la bourse, la dynamique des taux longs souverains américains a été inquiétante cette semaine, avec une très forte hausse. Il est encore difficile d'en déterminer les causes. Mais un des éléments les plus frappants a été la nette montée de la prime de terme, retrouvant son plus haut niveau depuis 20 ans. Est-ce simplement des éléments techniques qui sont derrière cette hausse, ou une défiance envers les actifs américains, y compris en raison de l'incapacité des autorités à contrer le dérapage budgétaire outre-Atlantique ? Nous verrons dans les semaines à venir si ce coup de chaud sur les taux longs américains se dissipe. Pour l'instant, nous restons très prudents dans notre positionnement.

►Bien que les anticipations d'inflation reflétées dans le marché obligataire restent bien ancrées, les dernières enquêtes auprès des ménages, notamment celle de l'Université du Michigan, montrent une forte hausse des anticipations d'inflation, ce qui est préoccupant. En revanche, l'enquête de la Fed de New York pour le mois de mars offre une perspective plus modérée. Certes, les anticipations d'inflation à un an augmentent, mais à moyen terme, elles restent stables par rapport au mois précédent. Parallèlement, les inquiétudes des ménages concernant les perspectives du marché du travail se détériorent.

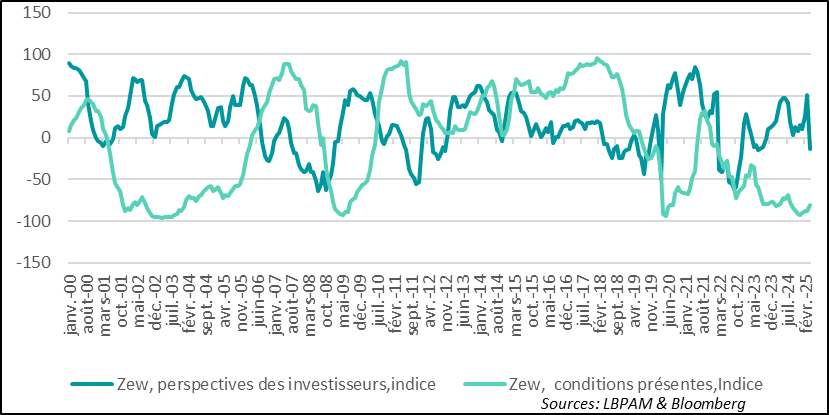

►En zone euro, alors que la confiance des investisseurs avait fortement augmenté ces deux derniers mois en Allemagne, la douche froide des tarifs américains a inversé la tendance. En effet, les anticipations dans l'enquête du ZEW se sont effondrées en avril.

►C'est dans ce contexte que la BCE devra décider demain si elle baisse ses taux directeurs ou les maintient inchangés. Il se peut que le conseil des gouverneurs ne veuille pas contrarier le marché, qui attend une baisse. Mais il n'y a pas vraiment de consensus au sein du conseil sur une baisse. Nombreux sont ceux qui prônent plus de prudence dans la trajectoire d'assouplissement. Mme Lagarde pourrait essayer de contenter tout le monde en gardant le statu quo, mais en indiquant que les baisses vont se poursuivre.

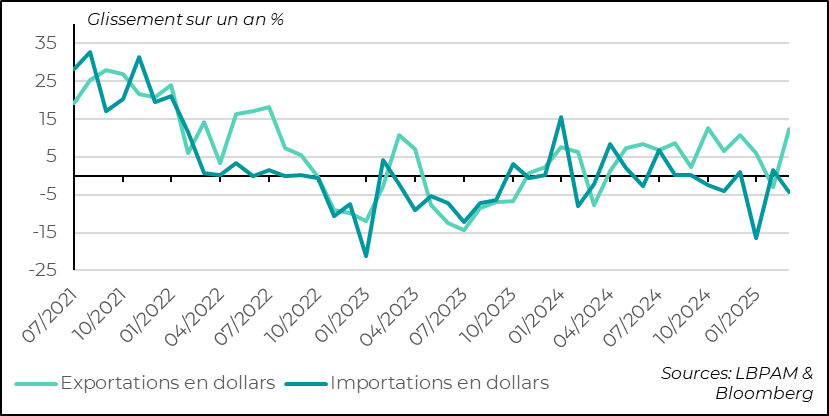

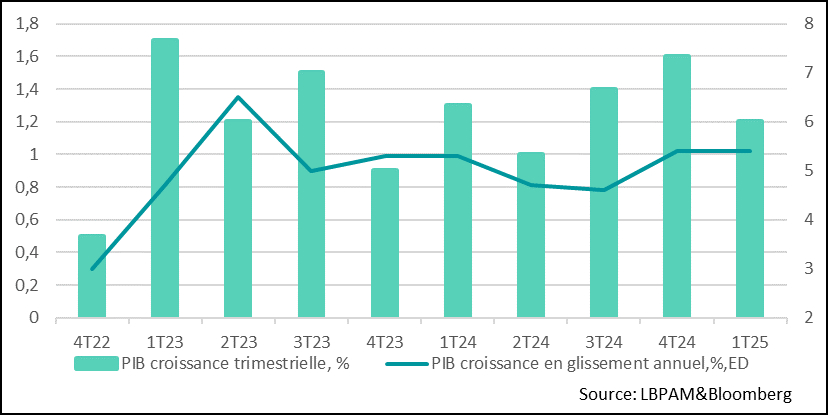

►En Chine, le début d'année a été marqué par une forte demande, notamment des États-Unis, en raison des anticipations de hausses de droits de douane à venir. En mars, les exportations ont crû de plus de 12 % en glissement annuel. Cette hausse des exportations, avec des importations en berne, a permis une croissance solide du PIB au premier trimestre 2025 de 5,4 % en glissement annuel. La demande intérieure a également fortement rebondi en mars avec les ventes au détail (5,9 % en glissement annuel) et l'investissement (4,2 %). Mais pour le reste de l'année, sans stimulation de la demande, le choc protectionniste américain forcera l'économie à ralentir.

Pour aller plus loin

Après les annonces de tarifs « réciproques » par D. Trump le 2 avril et une semaine de violentes réactions des marchés, il semblerait que nous soyons entrés dans une période d’accalmie. Celle-ci est due, en grande partie, aux nouvelles concessions faites par le président américain sur un certain nombre de produits (électroniques et secteur automobile), qui se sont ajoutées à la suspension de 90 jours des tarifs initiaux, remplacés par un taux unique de 10 % pour tous les pays, sauf pour la Chine.

Le marché semble avoir interprété ces changements comme une volonté du gouvernement américain d’ajuster sa politique pour éviter des effets néfastes sur l’économie.

En conséquence, nous avons observé un regain de vigueur des indices boursiers, notamment des deux côtés de l’Atlantique. De plus, certaines mesures usuelles d’anxiété sur le marché ont commencé à se détendre.

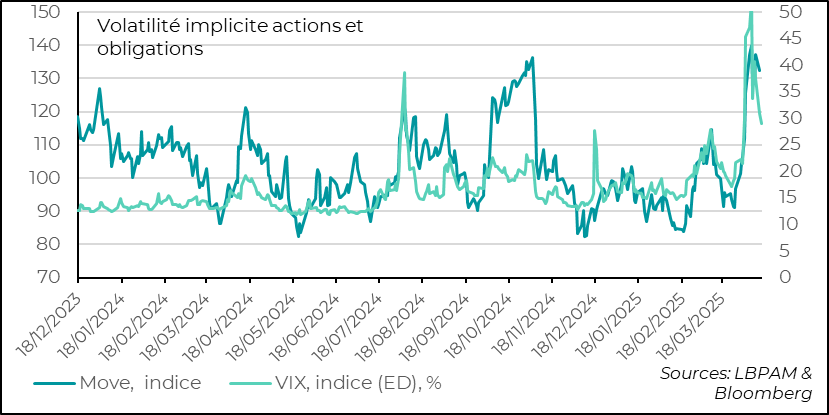

Par exemple, l’indice VIX, souvent appelé l’indice de la peur, qui mesure la volatilité sur le S&P500, l’indice phare américain, et qui avait atteint ses niveaux les plus hauts depuis 20 ans, excepté lors de la crise de 2008-2009 et de l’arrivée du Covid, a finalement commencé à se détendre, même s’il reste encore très élevé. C’est également le cas de l’indice Move, qui mesure la volatilité sur les obligations de long terme américaines.

États-Unis : les indices de volatilité sur les grandes classes d’actifs aux États-Unis se détendent légèrement

Néanmoins, il serait erroné de penser que nous sommes entrés dans une nouvelle étape avec une stratégie plus conciliante de D. Trump. En témoigne les nouvelles contraintes imposées à NVIDIA pour ses exportations de puces vers la Chine.

Le président américain et ses conseillers économiques, y compris S. Bessent, le Secrétaire au Trésor, semblent toujours convaincus que leur stratégie protectionniste se traduira par une plus grande prospérité aux États-Unis, au détriment du reste du monde.

Nous l’avons déjà suffisamment souligné, cette stratégie est non seulement erronée, mais risque également d’être très coûteuse pour l’économie américaine.

Rétablir la confiance des marchés face aux chocs imposés par cette politique ne sera pas simple. Ainsi, nous pensons qu’il faut s’attendre à davantage de turbulences, d’où notre positionnement toujours très prudent en termes d’allocation d’actifs.

Parmi les questions que se posent les investisseurs, celle de l’apparition d’une défiance vis-à-vis des actifs américains est notable. Par défiance, il faut entendre la volonté de réduire l’exposition à ces actifs en raison d’une perte de confiance dans la politique économique américaine ainsi que dans le rôle des États-Unis comme partenaire fiable dans les relations internationales.

Il nous semble qu’à ce stade, nous sommes encore loin de cette situation, même s’il est clair qu’il y a une certaine sidération dans la communauté financière face aux stratégies poursuivies par le gouvernement dirigé par D. Trump.

La forte baisse du dollar depuis le début de l’année, avec une accélération depuis début mars, ne peut qu’interpeller. Elle reflète, selon nous, en grande partie, les anticipations d’un choc assez négatif sur la croissance américaine par rapport au reste du monde. Il est remarquable de voir que les anticipations d’une possible récession aux États-Unis en 2025 se multiplient, alors que l’économie faisait preuve d’une robustesse presque insolente avant l’arrivée de la nouvelle administration.

En même temps, cette baisse reflète également une volonté des pays et des acteurs financiers de diversifier leur détention de devises, en sortant du dollar. Il est possible que des mouvements existent, mais cette hypothèse semble un peu trop extrême.

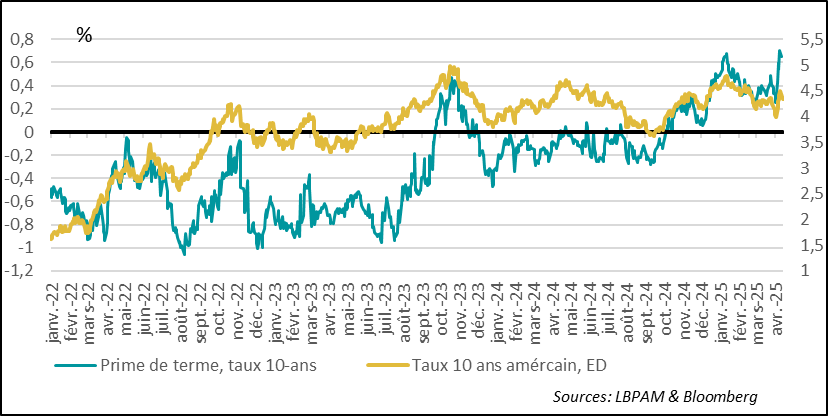

La hausse des taux à long terme américains au cours des derniers jours, alors que les projections de croissance américaine étaient ajustées à la baisse, a également été considérée comme une autre indication de cette défiance vis-à-vis des actifs américains. Ainsi, l’actif sans risque le plus demandé de la planète serait en train de perdre son rôle.

Cette hypothèse est également un peu extrême.

Ce qui est sûr, c'est que les politiques menées aux États-Unis, par leur caractère destructif, interpellent. Mais, à ce stade, elles créent surtout de l’incertitude sur la direction de la politique économique et de l’économie américaine.

Ainsi, on observe que la prime de terme sur les maturités longues, c’est-à-dire la rémunération supplémentaire demandée par les investisseurs pour détenir ces actifs, a fortement augmenté ces derniers jours. En fait, elle est la plus élevée depuis 10 ans.

Il est difficile de dire que cette prime reflète une défiance vis-à-vis des obligations du Trésor américain. Néanmoins, le projet de budget du Congrès Républicain, qui devrait encore fortement augmenter la dette du gouvernement américain, n’est pas non plus un message rassurant pour les investisseurs.

Etats-Unis : la prime de terme mesurée par le Fed de NY sur le taux à 10 ans américain a touché un plus haut depuis 10 ans

Les prochaines semaines nous révéleront si les dirigeants américains tenteront de calmer l’anxiété sur les marchés.

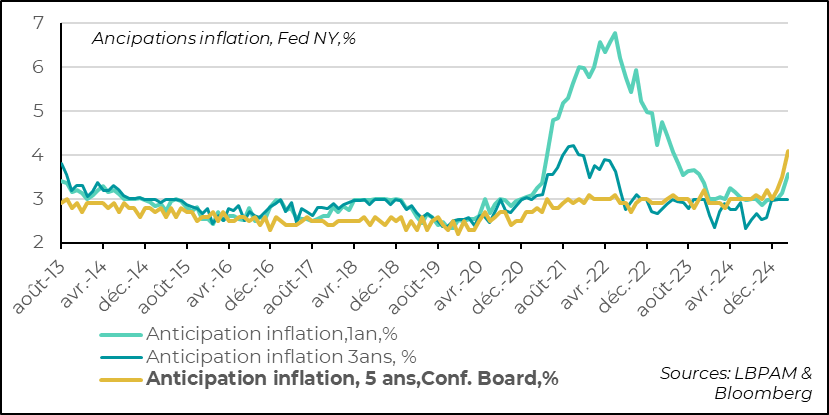

D'une part, les indicateurs de marché, notamment ceux des marchés obligataires, montrent que les anticipations d’inflation restent bien ancrées. Cependant, l'enquête de l'Université du Michigan auprès des ménages en avril a révélé un signal inquiétant : leurs anticipations d'inflation à 5-10 ans ont atteint 4,4 %, un niveau record depuis le début des années 1990.

En revanche, l'enquête de la Fed de New York auprès des ménages en mars a donné un message plus rassurant. Les anticipations à moyen terme restent stables, bien que celles à court terme soient en forte hausse. Nous verrons dans l'enquête d'avril si cette tendance rassurante se confirme.

Ce qui est certain, c'est que la Fed sera très vigilante sur ce sujet.

États-Unis : les anticipations d’inflation des ménages selon l’enquête de la Fed de NY restaient plutôt stables à moyen terme en mars

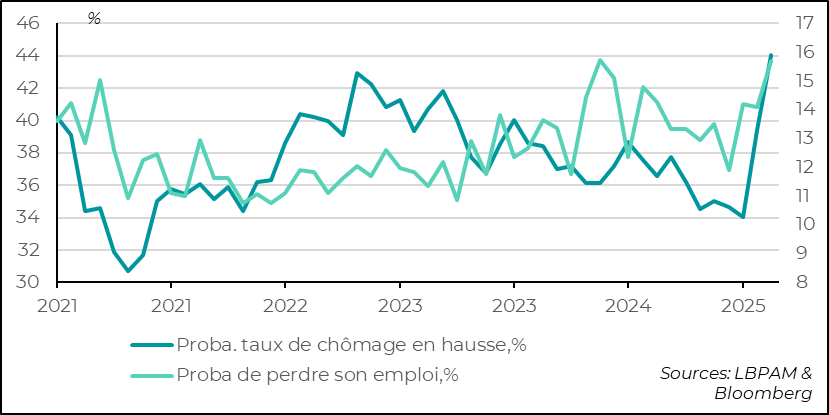

L’enquête de la Fed de New York révélait également que les ménages s’inquiétaient beaucoup plus de l’évolution du marché du travail. Ainsi, les anticipations concernant le taux de chômage ou le risque de perdre son emploi dans un an ont fortement augmenté.

Cela reflète l’inquiétude provoquée par les politiques actuelles et n’est pas une bonne nouvelle pour la consommation, car les ménages pourraient réduire leurs dépenses par crainte de l’avenir.

États-Unis : les ménages sont inquiets quant à l’évolution du marché du travail selon l’enquête de la Fed de New York

Du côté de la zone euro, on s’attendait à une réaction négative des investisseurs face au choc protectionniste américain. C’est ce qui s’est produit selon l’enquête du ZEW auprès des agents de marché allemands. Cependant, la réaction a été bien pire que prévu.

L’embellie suscitée par les annonces budgétaires du gouvernement allemand a été complètement annulée par la guerre commerciale initiée par les États-Unis.

Zone euro : l’embellie provoquée par le changement de cap des autorités allemandes sur les dépenses publiques est annihilée par la guerre commerciale

Nous verrons si cet impact négatif sur la confiance des investisseurs pousse également la BCE à agir demain en baissant de nouveau son taux directeur. Le marché s’y attend. Même si une poursuite de l’assouplissement monétaire est justifiée, la BCE pourrait se montrer plus patiente face aux incertitudes provoquées par ce choc protectionniste.

La Chine a bénéficié au début de l’année d’une forte contribution du commerce extérieur à la croissance. En effet, l’anticipation de hausses des droits de douane américains semble avoir fortement augmenté les exportations en ce début d’année.

Chine : les exportations stimulent la croissance en début d’année

Néanmoins, la demande intérieure a également été plus robuste en mars, avec des ventes au détail en hausse ainsi que l’investissement et la production industrielle.

Tous ces éléments ont permis de soutenir la croissance du PIB au premier trimestre 2025. Avec une expansion de 1,2 % sur le trimestre, mais surtout, et c’est important pour les autorités, une progression de 5,4 % en glissement annuel, soit bien davantage que l’objectif de croissance officiel.

Chine : une croissance du PIB solide au premier trimestre 2025

Toutefois, le choc protectionniste américain aura des conséquences sur la croissance chinoise. Ainsi, le reste de l’année devrait être bien moins solide. L’enjeu pour les autorités chinoises sera de bien calibrer la stimulation de l’économie intérieure pour résister au choc américain. Pour l’instant, il n’y a pas eu d’annonce forte concernant la riposte en termes de soutien public qui sera mise en place.

Sebastian PARIS HORVITZ

Directeur de la recherche