Une plus grande incertitude

Lien

L’Iran a attaqué Israël ce week-end. Plus de 300 drones et missiles auraient été lancés, mais presque la totalité aurait été interceptée par Israël, aidé aussi par l'armée américaine, britannique et française. Le président américain a appelé à une réunion en urgence des pays du G7 pour éviter l’escalade. Le sentiment qui domine est que cette éventualité sera évitée, mais l’incertitude est grande. D’autant plus que les autorités israéliennes semblent toujours vouloir entrer à Rafah à la poursuite du Hamas, avec le risque de victimes civiles. Ceci pourrait exacerber les tensions. A très court terme, en cas de tensions supplémentaires, la prime sur le prix du pétrole pourrait s’accentuer et la recherche de valeurs refuges monter, notamment pour les obligations d’Etat américaines ou l’or.

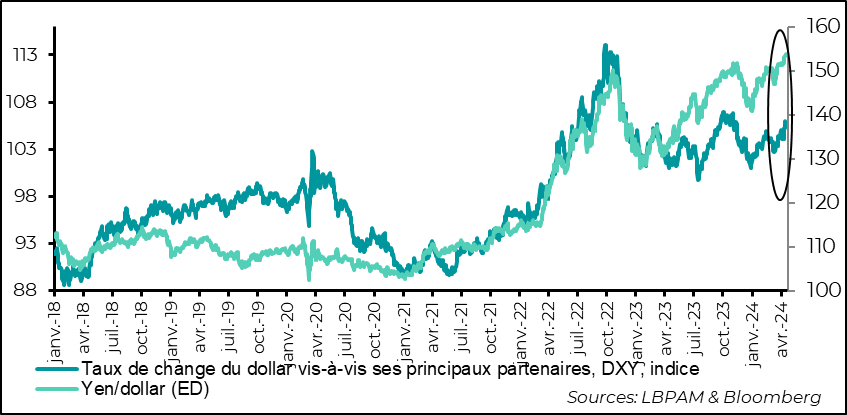

Les tensions géopolitiques viennent exacerber l’incertitude liée à la trajectoire des politiques monétaires. Le marché obligataire a déjà subi un très fort ajustement. En particulier, le changement majeur est l’anticipation d’un délai dans le début de l’assouplissement monétaire et de moins de baisses des taux directeurs de la part de la Fed cette année. Le taux à 10 ans américain a gagné près de 60 points de base sur 3 mois, à 4,5%. Ceci explique la forte poussée du dollar qui pourrait aussi être alimentée par les nouvelles tensions géopolitiques.

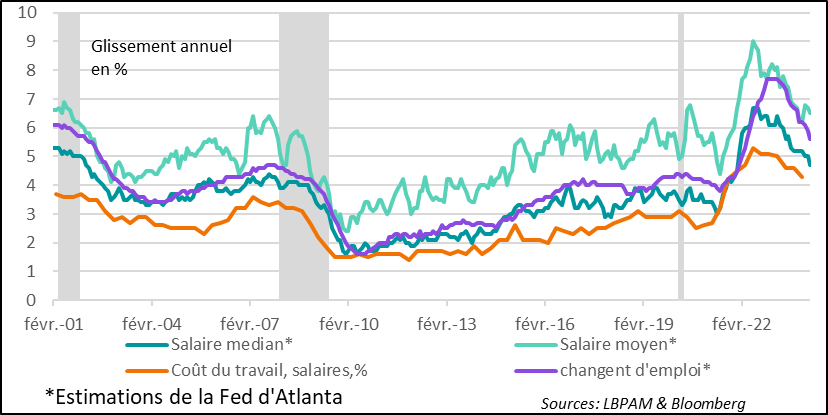

Les décisions que prendra la Fed seront déterminées par les dynamiques de la croissance et de l’inflation. Après des chiffres décevants depuis trois mois sur l’inflation, les estimations de la Fed d’Atlanta sur l’évolution des salaires pour le mois de mars ont été plus rassurantes. En effet, la décélération se poursuit, avec le salaire médian progressant à 4,7% en glissement annuel, après 5,0% le mois précédent. Cela reste néanmoins trop élevé, pour converger vers la cible de 2% d’inflation.

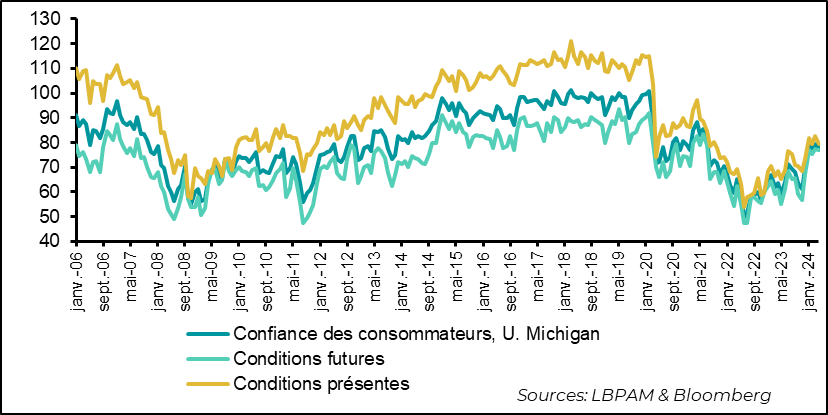

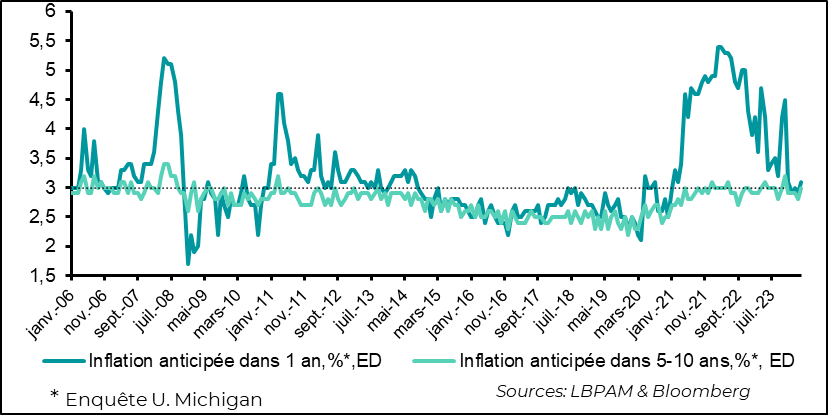

En même temps, l’enquête préliminaire pour le mois d’avril sur la confiance des ménages américains de l’Université du Michigan a montré une légère baisse, mais elle reste au niveau le plus haut depuis 2021. Même si elle reste relativement faible historiquement, la consommation devrait tenir, avec un marché de l’emploi toujours résilient. En revanche, les anticipations d’inflation à court et moyen terme sont légèrement reparties à la hausse, proche de 3%.

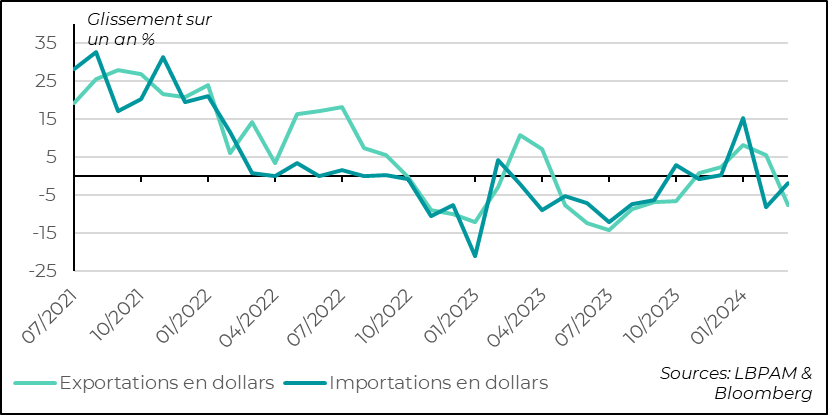

En Chine, les données sur le commerce extérieur ont déçu. Les exportations en dollars courants ont baissé en glissement annuel bien plus que prévu. Des effets de base peuvent avoir perturbé les statistiques, mais elles peuvent aussi indiquer un soutien moins solide de la demande extérieur, ce qui pourrait fragiliser l’activité. Aussi, les importations ont continué à reculer alors qu’une légère hausse était anticipé. Il faudra attendre les mois qui viennent pour mieux saisir l’impact de la demande mondiale sur la croissance chinoise, et l’impact de celle-ci sur le reste du monde, notamment sur la demande de matières premières.

L’incertitude géopolitique est montée d’un cran avec l’attaque directe de l’Iran sur Israël ce week-end. Néanmoins, les capacités de défense du pays et le soutien de ses alliés ont permis d’éviter que presque la totalité de plus de 300 drones et missiles n’atteignent le pays et produisent des dégâts ou des victimes en nombre.

A ce stade, les efforts diplomatiques déployés par les pays arabes et les pays du G7 semblent porter leurs fruits. En effet, du côté d’Israël comme de l’Iran, il semblerait bien que la retenue soit de mise.

Mais évidemment, vu la situation très tendue et la possible intervention d’Israël à Rafah, les choses peuvent changer et le scénario de l’escalade peut gagner de nouveau du terrain.

A ce stade, il semblerait que les tensions se calment sur les marchés. Ainsi, la hausse du dollar semble se stabiliser alors que les flux vers les valeurs refuges, comme les obligations d’Etat américain ou l’or s’estompent.

Néanmoins, la toile de fond sur l’incertitude sur la trajectoire des politiques monétaires devrait continuer de persister. De fait, les taux à long terme ont fortement monté au cours de la période récente du fait de la forte révision des anticipations de baisses des taux de la part des banques centrales, notamment de la Fed. Aujourd’hui, le marché anticipe moins de deux baisses de taux pour la Fed, contre 6 à la fin de l’année dernière. Nous en anticipons deux. Le 10 ans américain a gagné près de 60 points de base depuis 3 mois, s’établissant à 4,5%.

Dans ce contexte, les tensions géopolitiques n’ont fait qu’exacerber le mouvement d’appréciation du dollar, qui a bénéficié de l’anticipation d’une divergence du niveau des taux d’intérêt entre les Etats-Unis et ses partenaires commerciaux.

Le dollar s’est ainsi apprécié contre presque toutes les devises au cours de la dernière période. Le mouvement le plus marqué a été évidemment contre le yen, qui se trouve aujourd’hui au plus bas niveau contre le dollar depuis le début des années 1990.

Les autorités japonaises ne sont pas intervenues pour calmer cette baisse du yen. L’extrême faiblesse de la devise nippone pose évidemment un problème du point de vue de la compétitivité pour les autres pays. Ceci devrait se corriger, mais, à très court terme, on risque de voir un yen faible.

Fig.1 Dollar : pression à la hausse due à l’anticipation d’un assouplissement de la politique monétaire bien plus lent, exacerbé par les tensions géopolitiques.

La trajectoire de la politique monétaire américaine sera déterminée en grande partie par l’évolution de l’inflation. Après trois mois de déceptions consécutives sur l’inflation, les statistiques de progression des salaires publiées par la Fed d’Atlanta ont été un peu plus rassurantes. En effet, les salaires ont continué à décélérer en mars. Le salaire médian est passé à 4,7% en glissement annuel, contre 5,0% le mois précédent.

Néanmoins, ce niveau reste bien trop élevé. En outre, les salaires des individus qui changent d’emploi, même si leur nombre baisse, continue à progresser vivement à 5,6%. Il est toutefois aussi en décélération.

Ces chiffres devraient un peu rassurer la Fed. Mais vu la progression des salaires, ceci n’est pas de nature, à ce stade, à changer radicalement le débat sur la persistance d’une inflation plus élevée plus longtemps que prévu. La Fed devrait rester prudente et relâcher sa politique monétaire de manière très graduelle.

Fig.2 Etats-Unis : les salaires continuent de décélérer selon les statistiques de la Fed de Cleveland, même si leur croissance reste bien trop élevée, pour arriver à 2% d’inflation

Des salaires qui progressent et un marché de l’emploi encore solide, se reflètent toujours dans une confiance des ménages qui tient. En effet, l’enquête préliminaire pour le mois d’avril de l’U. du Michigan a montré que la confiance a légèrement baissé, mais reste proche de la moyenne depuis le début d’année, qui se situe au niveau le plus élevé depuis l’été 2021. La progression des prix des actifs depuis le début d’année est sûrement un facteur qui a aussi soutenu la confiance.

Fig.3 Etats-Unis : la confiance des ménages baisse légèrement selon l’enquête de l’U. du Michigan, mais elle reste proche des plus hauts niveaux depuis l’été 2021

En revanche, comme le mois précédent, ces résultats préliminaires montrent que les anticipations d’inflation à court et moyen terme sont reparties à la hausse légèrement, et retrouvent le niveau de 3%. On verra si l’enquête finale confirme ce diagnostic. On comprend la volatilité de ces chiffres ces derniers temps, néanmoins, pour la Fed, des anticipations d’inflation plus faibles seraient bien plus rassurantes.

Fig.4 Etats-Unis : pression à la hausse due à l’anticipation d’un assouplissement de la politique monétaire bien plus lent et exacerbé par les tensions géopolitiques

Alors que la Chine devrait publier la croissance du PIB au 1T24 cette semaine, les chiffres du commerce extérieur pour le mois de mars n’ont pas rassuré. En effet, les exportations comme les importations ont déçu.

Les exportations ont reculé en dollars courants de 7,5% en glissement annuel, alors que les anticipations tablaient sur un recul de moins de 2% pour tenir en compte des effets de base défavorables. Il est possible, comme souvent avec le mois de mars que des distorsions persistent sur les chiffres. De fait, dans les chiffres détaillés, il y avait quelques poches plus rassurantes comme les exportations de véhicules ou semi-conducteurs qui étaient en très nette hausse sur le premier trimestre. Les chiffres du PIB devraient nous donner une réponse plus précise de la contribution de la demande extérieure, qui, jusqu’ici, a été un soutien important à la croissance.

Du côté des importations, les chiffres ont été aussi décevants. Une baisse de 1,9% en dollars et en glissement annuel a été constatée en mars, bien plus faible que les 1% de croissance attendus. Ceci reflète en partie que la croissance intérieure reste encore atone, et ce malgré les soutiens apportés à l’industrie chinoise.

Nous attendons toujours un chiffre de croissance du PIB au 1T24 proche de l’objectif du gouvernement, soit 5%

Fig.5 Chine : pression à la hausse due à l’anticipation d’un assouplissement de la politique monétaire bien plus lent, exacerbé par les tensions géopolitiques