Une rentrée déjà chargée

Lien

Retrouvez dans le décryptage marché du 26 août 2024, une analyse approfondie de Sebastian PARIS HORVITZ des marchés après la période estivale.

Ce qu’il faut retenir

►Evidemment, les déclarations de J. Powell à la conférence de Jackson Hole la semaine dernière ont non seulement soutenu la plupart des actifs, mais vont largement dominer le comportement des opérateurs dans les mois à venir. En effet, le président de la Fed a sonné le tocsin pour le début de l’assouplissement monétaire aux Etats-Unis, qui devrait commencer en septembre. Nous l’attendions, comme la plupart du marché.

►Surtout, J. Powell a donné sa grille de lecture pour la fonction de réaction de la politique monétaire dans cette phase d’ajustement à la baisse des taux directeurs. La situation du marché du travail sera désormais sa principale boussole. Nous tablions déjà sur une détérioration graduelle de celui-ci, ce qui justifie nos trois baisses des taux d’ici la fin d’année. Mais, J. Powell semble avoir peu de tolérance pour une hausse supplémentaire du taux de chômage, ce qui pourrait se traduire par une surréaction de la politique monétaire. Ceci explique sûrement, en partie, les anticipations de baisses des taux plus agressives soutenues par le marché.

►Il est néanmoins important de souligner que, d’ores et déjà, l’appréciation de la plupart des grandes classes d’actifs (montée de la bourse et forte baisse des taux d’intérêt des obligation souveraines) a largement assoupli les conditions financières pour l’économie américaine. En réalité, elles n’ont jamais été aussi souples depuis le début 2022. Dans les facteurs contribuant à cet assouplissement, nous retrouvons également la dépréciation du dollar. Celle-ci a été très abrupte, le dollar atteignant son plus bas niveau depuis un peu plus d’un an. Ainsi, l’économie américaine est déjà en train de recevoir une stimulation avant même que ne débutent les baisses de taux. Ceci devrait limiter les risques de décrochage abrupt de la croissance.

►Devant les récentes craintes sur une détérioration rapide de la conjoncture américaine, il est rassurant de voir que la confiance des consommateurs telle que mesurée par l’enquête du Conference Board a continué de se redresser en août, retrouvant son niveau de février. Ceci grâce notamment à une vue plus favorable sur les perspectives s’appuyant sur des anticipations concernant la progression des prix qui se modèrent. En revanche, les avis favorables sur la situation de l’emploi continuent de baisser tout en restant encore à un niveau élevé.

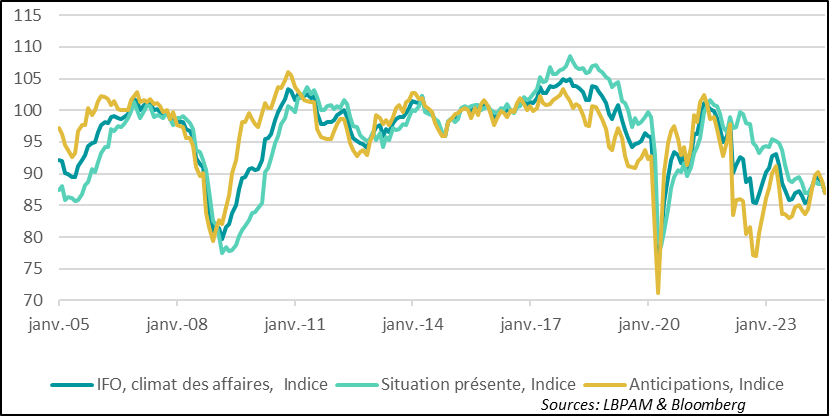

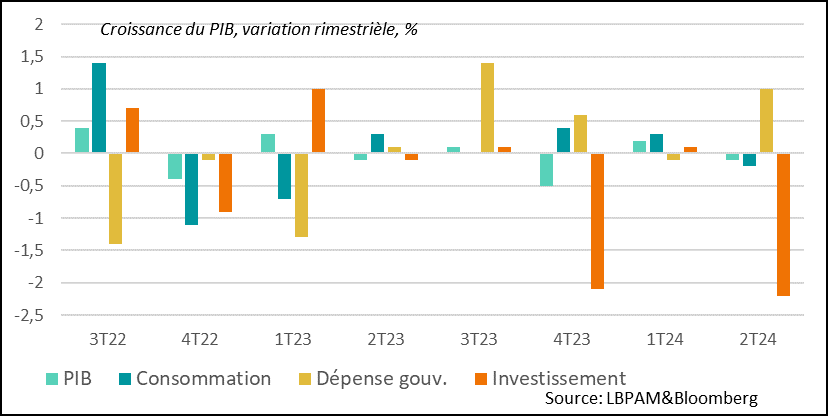

►En Zone Euro, l’enquête de l’IFO pour le mois d’août en Allemagne a confirmé le message des enquêtes PMI, c’est à dire d’une économie qui a perdu de son dynamisme dans les derniers mois par rapport au début d’année. Les détails des contributions à la croissance du PIB au 2T2024 sont aussi venus confirmer la faiblesse de la demande intérieure, notamment de l’investissement, qui a chuté fortement. Celui-ci, avec la contraction de la consommation, explique le déclin de 0,1% du PIB au 2T2024. Au total, l’économie allemande reste le maillon faible de la croissance de la Zone euro, affecté notamment par un cycle industriel mondial toujours en panne.

Le propos de J. Powell à Jackson Hole la semaine dernière sont venus renforcer l’opinion du marché du soutien de la Fed. En effet, outre la confirmation de la conviction acquise que nous aurons une première baisse des taux en septembre, les anticipations de baisses des taux pour les trimestres à avenir ont été renforcées. Les anticipations d’une Fed qui apporterait un soutien fort à l’économie rapidement sont venues soutenir la plupart des classes d’actifs.

De ce fait, nous constatons que les conditions financières se sont assouplies de manière remarquable aux Etats-Unis au cours de la dernière période. Celles-ci sont les plus accommodantes depuis le début de 2022 ce qui est un facteur qui devrait atténuer les craintes d’un ralentissement abrupte de l’économie américaine, mais sans évidemment éliminer ce risque.

Pour aller plus loin

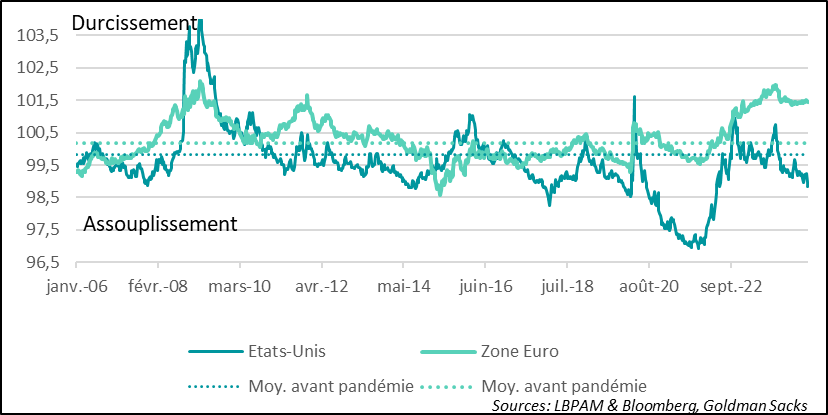

Conditions financières : Fort assouplissement des conditions financières aux Etats-Unis, renforcé par les déclarations de J. Powell

Evidemment, la poursuite de la montée de la bourse, qui a effacé la correction éclair du début du mois, et la baisse très forte des taux d’intérêt souverains américains sur toutes les maturités ont été les facteurs majeurs dans cet assouplissement des conditions financières. Néanmoins, nous avons également assisté à un recul tout aussi marqué du dollar (notamment vis-à-vis du yen), qui est venu alimenter cette amélioration des constions financières et potentiellement stimuler la croissance outre-Atlantique.

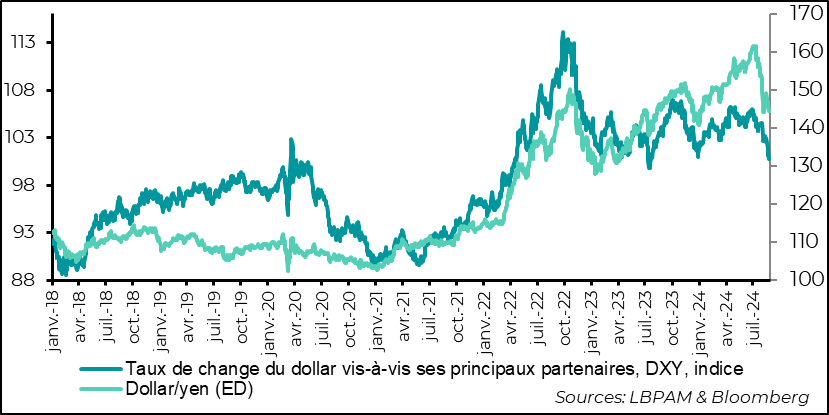

Dollar : Fort mouvement de dépréciation du dollar

Cette dépréciation du dollar est aussi la bienvenue pour nombre de pays, notamment émergents, mais aussi en Europe afin de donner plus de marges de manœuvre aux autorités de monétaires pour assouplir leur politique monétaire.

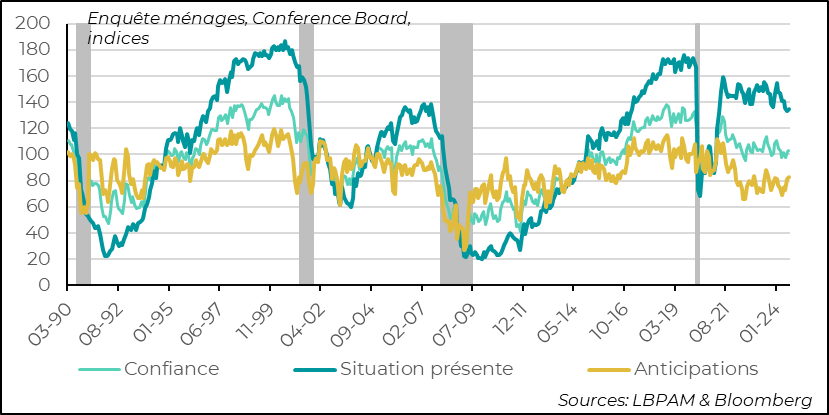

Devant les craintes apparues sur la croissance aux Etats-Unis, il a été rassurant de voir que la confiance des consommateurs a continué de se redresser en août. En effet, l’indice de confiance de l’enquête du Conference board auprès des ménages a retrouvé les niveaux du début d’année.

On sait que la relation entre confiance et consommation est loin d’être parfaite, mais l’amélioration du sentiment sur l’avenir doit être considérée comme un facteur positif. En partie, cette amélioration semble provenir de la nouvelle modération des anticipations concernant la progression des prix dans l’année à venir.

Etats-Unis : Amélioration de la confiance des ménages américains…

Toutefois, l’enquête révèle aussi que nous avons bien une accalmie sur le marché de l’emploi, avec les opinions très favorables sur la capacité à trouver un emploi qui continuent de baisser, tout en restant à un niveau élevé. Ceci est cohérent avec ce que nous anticipions, c’est-à-dire une réduction des tensions sur le marché du travail qui se traduirait par une poursuite de la décélération de la progression des salaires.

Etats-Unis : …même si les avis favorables sur la situation du marché du travail se modèrent

Malheureusement, en Zone Euro, l’enquête de l’IFO pour l’Allemagne pour le mois d’août a confirmé le message des enquêtes PMI, c’est-à-dire celui d’une économie en panne. En effet, l’indice global sur le climat des affaires a poursuivi sa chute commencée en juin dernier. Que se soit l’opinion sur les conditions présentes ou sur les perspectives, les deux indices baissent sur le mois.

Evidemment ceci n’est pas de bon augure pour l’avenir proche et souligne l’importance de l’assouplissement monétaire de la BCE pour les mois à venir. Néanmoins, on note que l’Allemagne souffre davantage que ses partenaires d’un cycle industriel mondial qui reste déprimé et du manque d’élan de l’économie chinoise

Allemagne : L’enquête IFO confirme une situation dégradée de l’activité au 3T24

En fait, le manque de dynamisme de la demande intérieure allemande a été souligné par les détails sur l’évolution du PIB au 2T2024. En effet, la contraction de 0,1% s’explique par une demande privée qui souffre. La consommation s’est contractée, tout comme l’investissement. Celui-ci de manière extrêmement marquée.

Malgré la contribution positive de la dépense publique à la croissance au 2T2024, on ne peut que constater que les contraintes budgétaires que s’impose l’Allemagne ne lui permettent pas d’enclencher une dynamique plus favorable pour l’économie, d’autant plus que les autorités ont des projets très ambitieux, notamment sur la transition énergétique.

A ce stade, on comptera plus sur la BCE et sur l’espoir d’une embellie du cycle industriel mondial, qui pour l’instant tarde à pointer son nez, pour que l’économie allemande retrouve plus d’allant

Allemagne : Les détails sur la croissance du PIB au 2T24 n’est pas de bon augure, avec une consommation faible et une contraction forte de l’investissement

Sebastian PARIS HORVITZ

Directeur de la Recherche