Une reprise chinoise forte, même si atypique

Link

- Les marchés sont relativement stables en ce début de semaine, avec des taux et des marchés actions hésitants après leurs hausses de la semaine dernière. Ils sont en réalité hésitants en ce début de la saison des résultats pour le 1er trimestre aux Etats-Unis car les premiers résultats publiés sont plutôt un peu meilleurs qu’attendu mais avec une grande dispersion et beaucoup d’incertitudes quant aux perspectives dans les prochains trimestres. Dans le même temps, le marché commence à revoir à la hausse les perspectives de taux directeur de la Fed et de la BCE, qui restent toutefois bien en dessus de leur niveau d’avant le stress bancaire de mi-mars.

- Le rebond chinois a bien lieu, tiré par la consommation. La croissance a réaccéléré nettement au T1, passant de 2,9% fin 2022 à 4,5%, grâce à la forte reprise des services et de la consommation. Cela reflète le rebond cyclique permis par la réouverture de l’économie qui devrait continuer de s’amplifier au T2 et permettre une croissance bien supérieure à la cible des autorités fixée à 5% pour cette année. C’est pourquoi nous restons surpondérés sur les actions chinoises d’un point de vue tactique.

- Cela dit, l’investissement reste faible en Chine, avec une stabilisation du secteur immobilier encore à confirmer et une reprise poussive de l’activité industrielle. Cette reprise chinoise est donc bien différente des cycles précédents, qui étaient tirés par des stimuli publics en faveur de l’immobilier et les dépenses d’infrastructure. Cela appelle deux remarques. Premièrement, la reprise chinoise pourrait n’être que temporaire tant qu’elle n’est guidée que par la normalisation de la consommation alors que l’emploi et les revenus des ménages restent limités. Deuxièmement, l’effet d’entrainement de cette reprise de la demande domestique chinoise pourrait être globalement plus limité et surtout pourrait bénéficier à des secteurs différents que par le passé (biens de consommation vs biens d’équipement, fournisseurs de services plutôt que de matières premières…).

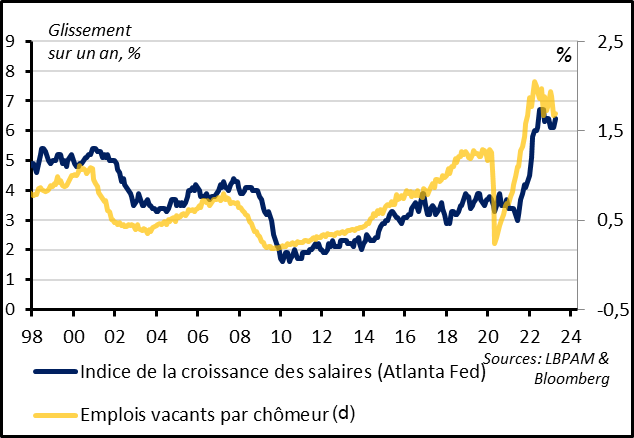

- Dans les pays développés des deux côtés de l’Atlantique, on voit que les marchés de l’emploi commencent à ralentir légèrement mais qu’ils restent encore très tendus, ce qui soutient une croissance des salaires toujours très élevée. Ainsi au Royaume-Uni, le taux de chômage a commencé à légèrement remonter en février (de 3,7% à 3,8%) et le nombre d’emplois vacants se réduit depuis 10 mois, mais le nombre d’emplois vacants par chômeur reste à des niveaux jamais vus avant le Covid. Les salaires ne ralentissent toujours pas et, à 6,6% sur un an, ils restent bien trop élevés pour espérer une normalisation rapide et durable des pressions inflationnistes dans les services. La situation est similaire pour les Etats-Unis, où les salaires ont réaccéléré à 6,4% en mars d’après la mesure de la Fed d’Atlanta. En Zone Euro, les salaires continuent même d’accélérer début 2023 depuis des niveaux toutefois plus limités.

- Pour les banques centrales, cela suggère que leurs resserrements monétaires commencent à porter leur fruit mais qu’elles doivent maintenir des politiques monétaires au moins aussi restrictives jusqu’à ce que les salaires commencent à ralentir suffisamment. Nous prévoyons que la Fed, la BCE et la BoE vont arrêter leurs hausses de taux d’ici l’été mais qu’elles ne les baisseront pas avant au moins 2024. Et pour l’économie, cela implique que la croissance doit rester faible dans les prochains trimestres. D’où notre prudence sur les actifs les plus risqués.

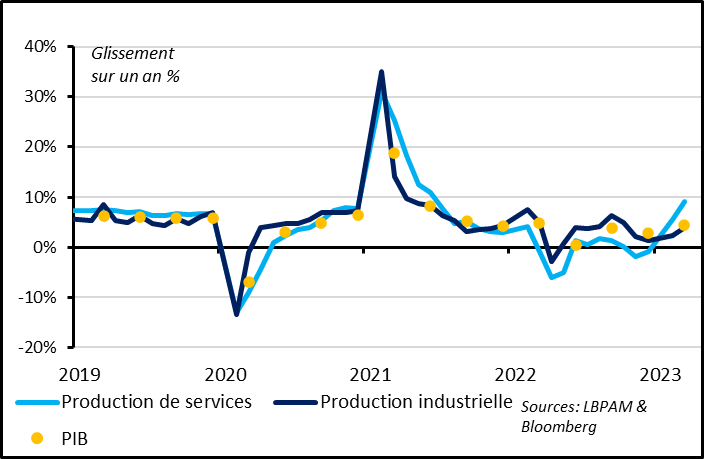

Fig. 1 Chine : la croissance réaccélère nettement au T1, tirée par les services

La croissance du PIB chinois a réaccéléré plus nettement qu’attendu début 2023, passant de 2,9% fin 2022 à 4,5% en glissement annuel. C’est un plus haut depuis un an et la croissance devrait encore accélérer nettement au T2 en raison de la faiblesse de l’activité lors du confinement de Shangaï il y a un an et de la poursuite de l’accélération de l’activité en mars. Cela garantit quasiment que la croissance chinoise dépassera la cible de 5% fixée par les autorités pour cette année.

La reprise est tirée par la demande domestique, ce qui est naturel avec la réouverture de l’économie et le niveau d’épargne accumulé par les ménages. Côté demande, la consommation contribue pour deux-tiers à la croissance du PIB au T1 et les ventes au détail accélèrent nettement en mars, à 10,6% après 3,5% en janvier/février. Côté production, les services contribuent pour 70% à la croissance du PIB au T1 et accélèrent à 9,2% en mars, un plus haut depuis 2021.

En revanche, la reprise de la production industrielle est plus lente, à 3,9% en mars après 2,4% en janvier/février. C’est cohérent avec les perspectives limitées de demande extérieure au-delà du rebond des exportations en mars et aussi avec la faiblesse persistante de l’investissement. En effet, les dépenses d’investissements en valeur n’ont pas accéléré au T1 (à 5,1%). En particulier, l’investissement immobilier a une nouvelle fois contribué négativement à la croissance début 2023 malgré la stabilisation des prix immobiliers et légère reprise des ventes. Cela suggère que l’investissement immobilier ne va se stabiliser que progressivement.

Au total, la reprise cyclique de la Chine se confirme et devrait soutenir une forte croissance en 2023, ce qui soutient notre surpondération des actifs risqués chinois. Toutefois, la durabilité du rebond de la consommation au-delà des prochains trimestres est loin d’être garantie vue la croissance limitée de l’emploi et des revenus des ménages. Sans forte reprise de l’investissement immobilier et de l’investissement en infrastructure, la croissance pourrait de nouveau ralentir en 2024. Il faut donc rester prudent quant aux perspectives de moyen terme de la Chine. C’est ce qui fait dire aux autorités chinoises que la reprise « n’est pas encore solide ».

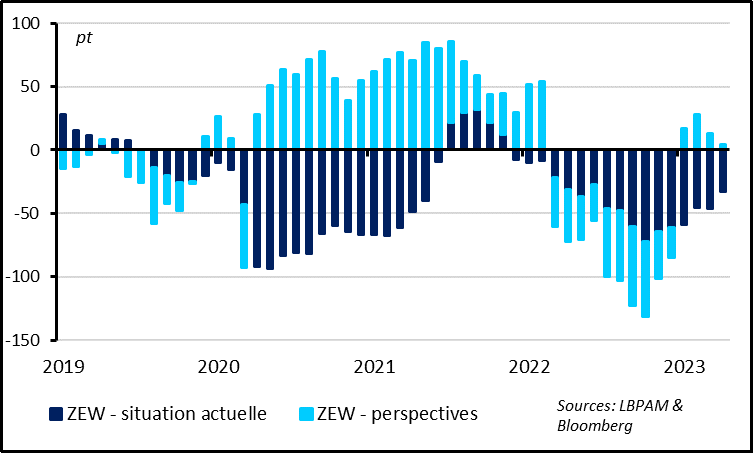

Fig. 3 Allemagne : la confiance dans les perspectives baisse depuis deux mois

Les investisseurs jugent que l’économie allemande reprend sa normalisation en avril après une pause en mars mais sont moins confiants quant aux perspectives d’après l’enquête du ZEW. En effet, la confiance sur la situation actuelle reste négative en avril mais remonte à -32,5pt, un plus haut depuis mi-2022. Cela suggère que la croissance reste faible mais moins négative que fin 2022 (le PIB allemand a baissé de 0,4% au T4). En revanche, la confiance sur perspectives économiques baisse pour le deuxième mois consécutif en avril et est tout juste positive (à 4,1pt). Si la baisse en mars était liée aux incertitudes sur les banques, la baisse de la confiance en avril semble plus liée à la fin de la baisse des prix de l’énergie depuis un mois et à l’impact du resserrement continue monétaire de la BCE.

Si le Zew n’est pas le meilleur indicateur avancé de l’économie allemande (il s’agit d’une enquête auprès des investisseurs et non des entreprises), sa baisse suggère que les perspectives de rebond de la croissance sont limitées, ce qui est en ligne avec notre scénario de croissance positive mais faible de la Zone Euro dans les prochains trimestres.

Fig. 4 Royaume-Uni : le marché de l’emploi ralentit graduellement

Les rapports emplois britanniques indiquent un ralentissement graduel du marché de l’emploi, qui reste toutefois encore trop tendu. Cela montre que le resserrement monétaire de la BoE commence à peser sur la croissance. Si l’économie du Royaume-Uni a mieux résisté qu’attendu cet hiver, les perspectives restent faibles maintenant que les stimulis liés à la réouverture et à la réduction du choc énergétique sont plutôt derrière nous alors que les aides budgétaires vont être réduites.

La croissance de l’emploi ralentit lentement, tout en restant positive. Ainsi, l’emploi salarié augmente de 31 milles en mars et de 34 milles en moyenne au T1, ce qui est le plus bas rythme de création d’emplois depuis le début de la reprise post-Covid même si ce rythme reste en ligne avec sa tendance.

Cela permet une légère détente du marché de l’emploi. Ainsi, le taux de chômage progresse en février de 3,7% à 3,8%, un plus haut depuis mi-2022. Et la hausse du nombre de chômeurs en mars ainsi que la baisse progressive du nombre d’emplois vacants suggèrent que la hausse du taux de chômage va se poursuivre dans les prochains mois.

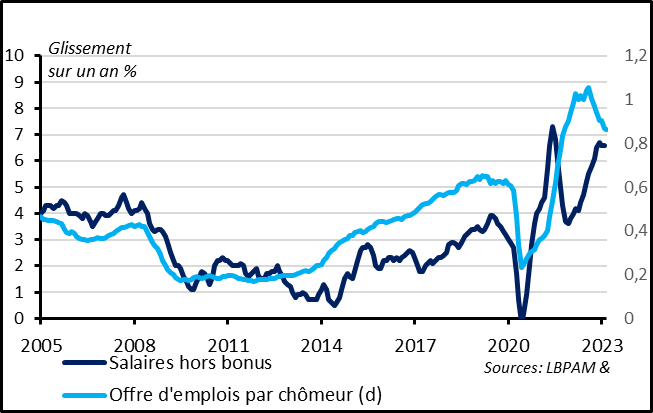

Fig. 5 Royaume-Uni : Les salaires ne ralentissent toujours pas car le marché de l’emploi reste tendu

Mais malgré sa légère détente, le marché du travail reste encore trop tendu, ce qui maintient des pressions salariales et donc inflationnistes élevées. Cela explique pourquoi le salaire hebdomadaire moyen hors bonus progresse de 6,6% en février sur un an, autant que ces derniers mois alors que le consensus s’attendait à un ralentissement à 6,2% (grâce aux effets de base plus favorables).

A 3,8%, le taux de chômage est seulement revenu en ligne avec son niveau pré-Covid, qui était historiquement très bas, et en dessous du taux de chômage d’équilibre estimé par la BoE (qui est au-dessus de 4%). De plus, le taux d’emplois vacants est au plus bas depuis un an et demi mais reste supérieur à ses plus hauts d’avant le Covid.

Au total, comme aux Etats-Unis (et en Zone Euro, même si les données ne sont pas encore disponibles pour le 1er trimestre), le ratio emplois vacants par chômeur aux Royaume-Uni baisse légèrement depuis quelques mois mais reste à des niveaux jamais vus avant le Covid. Et les salaires n’ont pas commencé à ralentir (et accélèrent même encore en Zone Euro) et restent bien trop dynamiques pour espérer que l’inflation dans les services va converger rapidement vers les cibles. Ainsi aux Etats-Unis, la mesure de croissance des salaires de la Fed d’Atlanta a réaccéléré en mars à 6,4% (contrairement à la mesure moins précise des revenus horaires moyens publiée avec les rapports emplois).

Fig. 6 Etats-Unis : Pas de ralentissement notable des salaires non plus en mars

Pour la politique monétaire, les données montrent que la surchauffe sur les marchés de l’emploi commence à diminuer légèrement depuis des niveaux extrêmes atteints début en 2022. Cela suggère que le resserrement monétaire commence à avoir un impact mais qu’il faut maintenir des politiques monétaires au moins aussi restrictives pendant longtemps pour que les tensions sur l’emploi puis sur les salaires se détendent suffisamment. Cela devrait permettre ensuite à l’inflation sous-jacente de ralentir graduellement mais durablement.

C’est cohérent avec les dernières déclarations des membres des banques centrales et avec notre scénario qui prévoit que les taux directeurs devraient cesser d’augmenter d’ici l’été mais qu’ils devraient être maintenus élevés au moins jusque courant 2024. Les anticipations du marché pour la BCE et la BoE sont assez en ligne avec notre scénario, alors que pour la Fed elles sont toujours très basses. Et il faut que l’économie et l’emploi ralentissent suffisamment d’ici là pour que les pressions inflationnistes reviennent vers des niveaux plus raisonnables. Sinon les banques centrales devront en faire encore davantage.