Une semaine de doutes pour la France

Lien

Retrouvez le décryptage marché du 02 décembre 2024, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► Dans une fin de semaine tronquée par la fête de Thanksgiving aux Etats-Unis, la réouverture des marchés a favorisé presque tous les actifs, risqués et défensifs. Il serait présomptueux de vouloir tirer une conclusion sur ces mouvements de flux. Néanmoins, à la suite des dernières nominations de D. Trump, notamment à la tête du Trésor, le marché semble s’orienter vers une vue plus mesurée sur les politiques que pourrait implémenter son gouvernement. Notre scénario pour les trimestres à venir est celui d’une implémentation « raisonnable » des politiques commerciales et d’immigration.

►Nous sommes conscients toutefois des risques. Par exemple, il suffit de prendre à la lettre le message de D. Trump ce weekend, menaçant les dirigeants des pays des BRICS d’une montée des tarifs douaniers à 100%, si jamais ils continuent à vouloir affaiblir le rôle du dollar comme la principale monnaie de réserve dans le monde. Cette hausse des droits de douane n’arrivera sûrement pas, mais ceci montre les risques et la volatilité à laquelle nous pourrions être confrontés alors que nous nous approchons de la prise de pouvoir de D. Trump.

►Paradoxalement, le flux vers les différentes classes d’actifs en fin de semaine ont aussi permis de fortement réduire le spread de taux entre la dette souveraine française et allemande. L’écart entre le taux à 10 ans français et allemand est passé d’un plus haut de 86 points de base (pb) à 80pb. En même temps, le coût de financement de la dette française est maintenant presque aligné à la dette de la Grèce, avec les mêmes taux d’intérêt. En même temps, l’agence de notation S&P, dans la soirée de vendredi a maintenu la notation de la dette française à AA- ainsi que laissé inchangée son appréciation des perspectives comme stables. D’aucuns craignaient qu’elle les dégrade.

►L’agence a souligné évidemment la fragilité de la situation politique et les délais dans l’approbation du budget de 2025. Néanmoins, comme nous et une grande majorité du marché, elle privilégie un scénario où un ajustement budgétaire sera approuvé par l’Assemblée nationale, permettant de mettre le déficit public dans une trajectoire baissière, avec une réduction d’un peu moins d’un point de PIB l’année prochaine. Néanmoins, nous restons très prudents concernant notre position sur la dette française. La volatilité pourrait rester grande, d’autant plus que le gouvernement pourrait faire face à un vote de censure défavorable cette semaine.

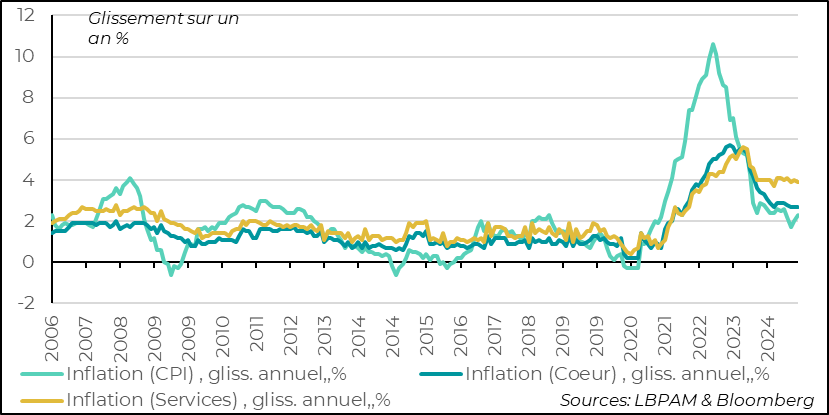

►Nous savons tous que pour défendre et stimuler la croissance en Zone-Euro, la BCE jouera un rôle considérable. En ce sens, les chiffres d’inflation pour le mois de novembre ont été un peu mieux qu’attendus. Ils ont suivi les bonnes surprises de l’inflation allemande et française. L’inflation totale pour la Zone a accéléré en glissement annuel à 2,3% après 2% le mois précédent. Ceci s’explique en grande partie par les effets de base des prix de l’énergie. En revanche, l’inflation cœur est restée inchangée à 2,7% alors qu’elle était attendue en hausse. L’inflation devrait encore rester élevée quelques mois sous l’effet des effets de base et décliner ensuite.

►La BCE devrait tout de même baisser ses taux le 12 décembre en insistant sur le fait que la convergence vers 2% devrait bien se mettre en place en début d’année, notamment grâce à la décélération des salaires qui devrait faciliter un recul de l’inflation dans les services.

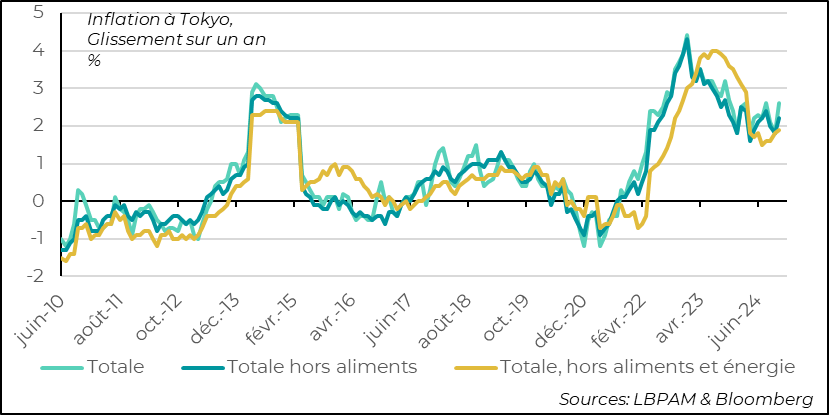

►Au Japon, l’inflation à Tokyo en novembre, qui donne une bonne indication de l’inflation dans l’ensemble du pays, est ressortie un peu plus forte qu’attendue, à 2,6% en glissement annuel, contre 2,2% attendus. En partie, ceci a été dû aux prix de l’énergie avec l’élimination des subventions décidées par le précédent gouvernement et qui a été maintenue par le nouveau Premier ministre S. Ishiba. Mais, inflation cœur, excluant les aliments et l’énergie, a légèrement accéléré à 1,9%. Cela fait plus de deux ans que l’inflation totale est au-dessus de 2%. A notre avis, ceci vient renforcer la possibilité que la BoJ puisse monter ses taux directeurs le 19 décembre prochain, lors de sa réunion de politique monétaire.

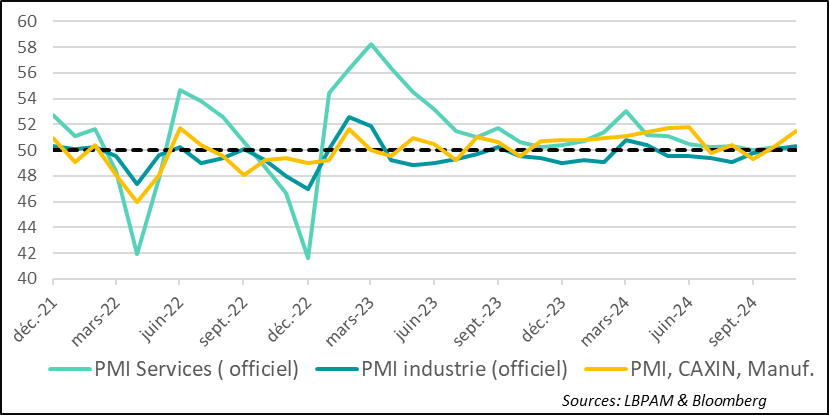

►En Chine, l’enquête officielle des PMI pour le mois de novembre a déçu. En effet, elle montre que la reprise reste très lente. Ainsi, le PMI des services est revenu à 50, le niveau séparant la croissance de la contraction. Cette stagnation de l’activité montre que les mesures prises par le gouvernement restent insuffisantes. Dans le secteur manufacturier, le PMI officiel a légèrement progressé alors que le PMI privé (CAXIN) a continué à gagner du terrain avec un rebond plus net sur le mois. Il est probable que la demande extérieure reste un soutien pour le secteur qui bénéficie davantage des politiques publiques actuelles.

Pour aller plus loin

Le gouvernement français mené par M. Barnier a poursuivi ses discussions avec les partis politiques afin de pouvoir adopter le budget pour 2025. Le front de gauche a déjà annoncé qu’il ne voterait pas ce budget et appellerait à un vote de censure du gouvernement s’il utilisait l’article 49.3 de la Constitution. C’est donc auprès du Rassemblement National (RN) que le gouvernement essaie d’obtenir un soutien. D’ores et déjà le gouvernement a renoncé à plusieurs mesures, dont une hausse sur l’accise sur le prix de l’électricité (3,4 milliards en moins pour les caisses de l’Etat).

Mais, le RN voudrait qu’il n’y ait pas de hausses d’impôts dans la loi des finances. Sans cela, ses dirigeants ont déclaré qu’ils voteraient la motion de censure.

On verra dans les heures qui viennent, notamment dans la discussion sur le budget de la sécurité sociale si des nouvelles concessions sont faites.

Ce qui est certain c'est que le gouvernement reste très fragile et son maintien tient au choix du RN de donner son satisfecit ou pas à la loi des finances.

En même temps, vendredi dernier l’agence S&P a réaffirmé sa notation sur la dette à long terme française à AA- et surtout a maintenu son analyse sur les perspectives comme étant stables. L’agence de notation a souligné la fragilité politique, mais elle se dit confiante sur le fait que la France devrait pouvoir dès 2025 réduire le déficit public d’un peu moins de 1 point de pourcentage du PIB et ainsi mettre le déficit sur une trajectoire baissière à moyen terme, après les plus de 6% du PIB de déficit qui sont estimés pour cette année. Si ce n’était pas le cas, l’agence pourrait revoir sa copie. La trajectoire décrite par S&P, n’est autre que celle qu’exige la Commission européenne dans les critères de la procédure de déficit excessif dans laquelle se trouve la France.

Sans surprise sur le marché la dette française a été sous pression. Le spread avec l’Allemagne a atteint un plus haut vendredi à 86 pb pour l’écart sur le taux à 10 ans sur la dette souveraine. Néanmoins, en fin de journée il y a eu un net reflux, la France bénéficiant des flux acheteurs sur les obligations d’Etat sur l’ensemble des pays de la Zone comme aux Etats-Unis.

Au total, la dégradation des finances publiques et la fragmentation politique de l’Assemblée s’est traduite par une montée relative du coût de financement pour l’Etat français. L’évolution la plus emblématique est la convergence du taux à 10 ans français avec celui de la Grèce. L’Italie continue à avoir un coût de financement plus élevé.

Il est important de souligner encore que si le gouvernement n’arrive pas à passer cette loi des finances et se trouve censuré, l’Etat va continuer à fonctionner sur les bases de la loi de finances de 2024. Mais il n’y aura donc pas d’ajustement budgétaire. Surtout, la France pourrait être sanctionnée par les marchés et évidemment cette perte de confiance devrait nuire à la reprise économique. A ce stade nous restons très prudents sur la dette française.

La semaine s’annonce compliquée.

France : Le spread de la France avec l’Allemagne au plus haut, très proche de celui de la Grèce

A ce stade, comme on l’a souvent souligné, la poursuite de l’assouplissement monétaire de la BCE sera un facteur important pour que les économies de la Zone Euro puissent retrouver ou consolider leur croissance. En ce sens, les messages sur l’inflation sont clés pour rassurer la BCE dans la poursuitede sa politique actuelle.

Les chiffres d’inflation pour novembre ont été relativement rassurants en Zone-Euro. On s’attendait à une remontée de l’inflation en glissement annuel du fait des effets de base liés aux prix de l’énergie. C’est ce qui s’est passé. Néanmoins, au niveau de l’inflation cœur, on n’a pas eu d’effet haussier ce qui est rassurant. Aussi, dans les services, l’inflation a stagné, même si elle reste élevée à 3,9% en glissement annuel.

Zone-Euro : Comme attendu, du fait des effets de base des prix de l’énergie, l’inflation accélère en novembre, mais l’inflation cœur reste stable

Les effets de base devraient maintenir l’inflation élevée encore le mois qui vient, mais ces effets vont se dissiper.

Le vrai sujet est ce qui va se passer sur les prix des services. La BCE, comme nous, table sur une décélération des salaires dans les mois à venir, ce qui devrait accompagner la décrue dans la croissance des prix dans les services. Ainsi, notre projection reste d’une convergence de l’inflation en Zone Euro vers 2% dans la première partie de 2025.

De ce fait, nous pensons que malgré l’accélération de l’inflation en novembre ceci ne devrait pas empêcher la BCE de baisser de nouveau ses taux directeurs (25pb) le 12 décembre prochain. Néanmoins, tout en évoquant la faiblesse de l’activité, le discours de la BCE devrait rester prudent sur la trajectoire future de sa politique, notamment pour rassurer les membres du conseil les plus orthodoxes.

Au Japon, l’inflation à Tokyo pour le mois de novembre est ressortie plus forte qu’attendue, à 2,6% en glissement annuel. La raison essentielle est la suppression des subventions sur les prix de l’énergie, et qui ont été maintenues par le gouvernement de S. Ishiba. L’inflation cœur, excluant les aliments frais et l’énergie, a aussi légèrement progressé à 1,9% en glissement annuel.

Les chiffres d’inflation à Tokyo sont en général une bonne approximation pour l’inflation dans l’ensemble du pays.

Japon : L’inflation ressort un peu plus élevée qu’attendue, en grande partie du fait de l’élimination des subventions sur l’énergie, alors que l’inflation cœur reste proche de 2%

Ces chiffres d’inflation sont les derniers qu’aura la BoJ pour sa réunion de politique monétaire de la mi-décembre. Ces chiffres nous semblent cohérents avec une nouvelle montée des taux directeurs. K. Ueda, le gouverneur, avait déjà ouvert la porte pour une telle décision. Le marché a déjà anticipé cette possibilité, même si elle ne fait pas encore l’unanimité. Certains pensent que la BoJ sera plus patiente.

Il faut souligner que malgré le fait que le marché voit la Fed baisser moins ses taux directeurs en 2025, le yen s’est apprécié au cours des dernières semaines. En fait, le yen est la seule monnaie du G10 à s’être apprécié. Ceci, à notre avis traduit justement l’anticipation de la poursuite de la réduction de l’assouplissement monétaire toujours en place au Japon.

Cette évolution du yen est un point de vigilance pour l’évolution des actions nippones, notamment pour les entreprises exportatrices, même si le niveau du yen reste très déprimé.

En Chine, la publication des PMI officiels pour le mois de novembre a déçu. En particulier, le PMI des services est revenu à 50, la limite qui sépare la croissance et la contraction. Cette stagnation des services montre que les mesures du gouvernement restent insuffisantes pour relancer la demande. Plus devrait être fait sur le plan budgétaire si le gouvernement veut relancer l’activité.

Dans le secteur manufacturier, la situation décrite par le PMI officie et le privé (CAXIN) est un peu différente. En effet, si les deux indices continuent de se reprendre, le CAXIN a montré une hausse significative en novembre.

Chine : L’activité ne poursuit pas sa réaccélération en novembre selon l’enquête PMI officielle, avec notamment les services qui stagnent

En revanche, toutes les enquêtes montrent que le secteur de la construction reste très déprimé.

Cette évolution semble bien refléter la dichotomie dans l’évolution de l’économie chinoise. En effet, le gouvernement continue à soutenir la production et celle-ci trouve bien des débouchées à l’international. Ainsi, le secteur extérieur reste un des soutiens les plus importants à la croissance. En ce sens, les craintes sur les tarifs douaniers que pourrait imposer D. Trump pourraient fragiliser l’économie chinoise.

A ce stade, nous pensons que les hausses de droits de douane pourraient s’avérer moindres que les 60% souvent annoncés par D. Trump. En partie, ces hausses dépendront du dialogue entre les deux pays et les possibles concessions que pourraient faire les autorités chinoises pour offrir davantage de débouchés aux produits américains en Chine. En revanche, la politique de limitation aux technologies américaines devrait rester en place, voire s’accentuer.

Sebastian PARIS HORVITZ

Directeur de la Recherche