Vers le dénouement

Link

- Après quelques jours d’ajustement à la baisse des marchés, la prise de risque est revenue avec force des deux côtés de l’Atlantique, avec des montées marquées des bourses. Après les messages restrictifs des banques centrales au cours des deux semaines écoulées, les opérateurs de marché, notamment aux Etats-Unis, ont semblé être rassurés par les derniers chiffres économiques ressortis mieux que prévus. En particulier, le rebond du secteur immobilier américain parait être interprété comme une capacité plus grande de la demande à résister à la hausse des taux d’intérêt. De là découlerait l’idée que la croissance pourrait continuer à s’avérer résiliente et permettre aux entreprises de continuer à afficher des profitabilités solides. Tout en constatant des poches de résistance, notre analyse est moins optimiste. Nous, continuons à penser qu’il est difficile d’échapper à un ajustement de la demande pour venir à bout des pressions inflationnistes. Cet ajustement est l’objectif des banques centrales. Il nous semble qu’on est sûrement proche du dénouement de ce conflit entre des vues très optimistes du marché actions et de celle de la majorité des banquiers centraux qui pensent que les économies doivent croître bien en dessous de leur potentiel pour faire converger l’inflation à 2%. Soit un environnement, en général, peu enclin à permettre aux marges des entreprises de rester élevées. Ceci continue à expliquer notre position de prudence dans nos allocations d’actifs.

- Après quelques jours d’ajustement à la baisse des marchés, la prise de risque est revenue avec force des deux côtés de l’Atlantique, avec des montées marquées des bourses. Après les messages restrictifs des banques centrales au cours des deux semaines écoulées, les opérateurs de marché, notamment aux Etats-Unis, ont semblé être rassurés par les derniers chiffres économiques re La conférence annuelle de la BCE, à Sintra, vient de débuter. Elle porte justement sur les ajustements macroéconomiques dans une période d’inflation volatile. Christine Lagarde a ouvert cette conférence en détaillant le cadre d’analyse de la BCE, en instant sur les objectifs essentiels que poursuit l’institution aujourd’hui devant une inflation encore très élevée. Premièrement, la banque centrale doit s’assurer que les anticipations [d’inflation] restent bien ancrées. « Deuxièmement, pour que cela se produise, nous devons veiller à ce que les entreprises absorbent la hausse des coûts de main-d'œuvre dans leurs marges. Si la politique monétaire est suffisamment restrictive, l'économie peut parvenir à une désinflation globale tandis que les salaires réels récupèrent une partie de leurs pertes [de pouvoir d’achat]. Mais pour cela, il faut que notre politique freine la demande pendant un certain temps, de sorte que les entreprises ne puissent pas continuer à montrer le comportement en matière de prix que nous avons observé récemment ». On peut admettre que les délais de transmission de la politique monétaire soient plus longs qu’anticipés, mais l’objectif de restreindre la demande reste essentiel.

- Nous pensons toujours que quelques hausses supplémentaires des taux directeurs seront suffisantes pour les porter à un niveau suffisamment restrictifs afin de calmer la demande. Si l’optimisme du marché sur une résilience plus durable de l’activité venait à se vérifier, la conclusion serait, malheureusement, un risque de hausses bien plus fortes, accroissant le danger de voir des atterrissages des économies bien plus durs. Encore une fois, tout en constatant des secteurs qui résistent, les derniers PMI notamment en Zone-Euro, montraient que l’activité semblait bien se dégrader. La publication de l’IFO en Allemagne le confirme. Avec une nette détérioration des perspectives, en particulier. En revanche, aux Etats-Unis, l’enquête sur la confiance des ménages du Conference Board pour le mois de juin a montré que celle-ci avait rebondi. En partie ceci peut s’expliquer par la baisse des prix de l’énergie, mais surtout par la solidité du marché de l’emploi, comme le souligne la persistance de la facilité de trouver des emplois selon les ménages. De même, le rebond de ventes de maisons neuves en mai, malgré le niveau élevé des taux d’intérêt, ne semble pas aller dans la bonne direction. Ces statistiques devraient conforter la majorité de membres du comité de politique monétaire sur le fait qu’au moins une hausse supplémentaire du taux directeur est nécessaire pour calmer la demande.

La résilience de l’activité ces derniers moins a été une des caractéristiques les plus surprenantes dans un contexte de forte remontée des taux d’intérêt. En particulier on a vu des indicateurs d’activité, comme les PMI dans les services se redresser assez nettement. Néanmoins, sur le dernier mois, on a constaté une détérioration assez prononcée.

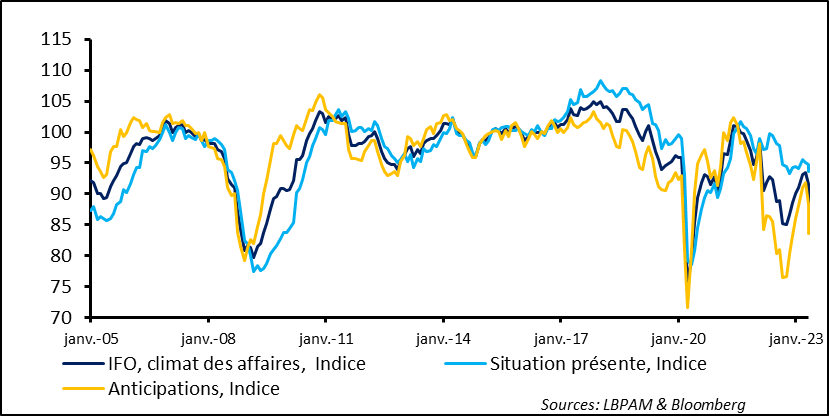

L’indicateur sur le climat des affaires en Allemagne de l’IFO a pour le deuxième mois consécutif baissé. La chute pour le mois de juin a été extrêmement marquée. La baisse est surtout due à la détérioration de l’opinion des entreprises sur les perspectives. L’indicateur associé à celle-ci chute assez fortement.

Fig. 1 Allemagne : Selon l’enquête de l’IFO, l’activité se détériore davantage en juin, notamment du fait des perspectives

Cette évolution est assez en ligne avec le message donné par les PMIs préliminaires de S&P pour le mois de juin. On le sait, la faiblesse du cycle industriel mondial affecte plus fortement l’Allemagne dont la part du secteur manufacturier est plus importante que dans la plupart des autres grands pays. En outre, la faiblesse de l’activité en Chine de l’industrie pèse aussi sur la demande adressée à l’Allemagne.

Mais cette détérioration est aussi la conséquence du durcissement des conditions monétaires. A ce stade néanmoins, la consommation semble encore résister, mais nous pensons que la contrainte imposée par la politique monétaire devrait continuer à peser sur la demande et maintenir une activité atone, non seulement en Allemagne mais dans l’ensemble de la région.

En même temps, vu ces dynamiques qui semblent bien montrer un affaiblissement de la demande, nous pensons que la BCE ne devrait pas devoir être trop agressive dans les hausses supplémentaires à venir. Ainsi, pour nous, il est aujourd’hui plus probable qu’une hausse supplémentaire de 25 pb de base des taux directeurs soit faite (en juillet) sans devoir aller plus loin. Néanmoins, le risque reste biaisé à la hausse sur les taux directeurs si d’aventure le ralentissement de la demande ne s’avère pas suffisant pour calmer les pressions inflationnistes.

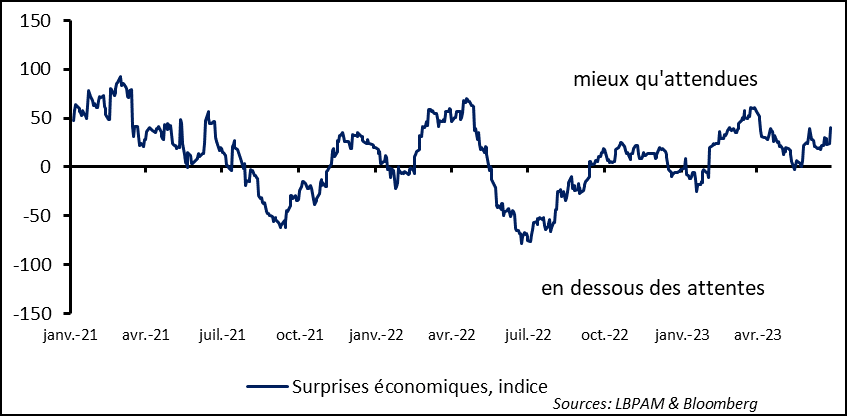

Fig. 2 Etats-Unis : Des données économiques qui sortent mieux qu’attendues

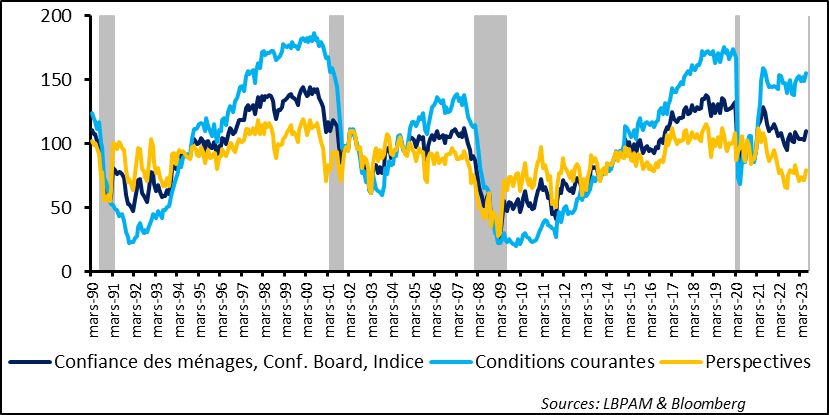

Evidemment, tout le monde regarde vers le consommateur américain pour saisir la dynamique de la demande. Ainsi, l’enquête du Conference Board sur la confiance des consommateurs pour le mois de juin a donné un message plutôt rassurant, avec une remontée de celle-ci. La perception des conditions actuelles comme celles à venir se sont améliorées.

Fig. 3 Etats-Unis : La confiance des ménages selon l’enquête du Conference board s’améliore en juin.

Comme ça a été le cas depuis quelques mois, la baisse des prix de l’énergie, en redonnant du pouvoir d’achat aux ménages, a sûrement contribué à rassurer. Mais, c’est bien la bonne tenue du marché du travail qui reste le principal support pour la consommation.

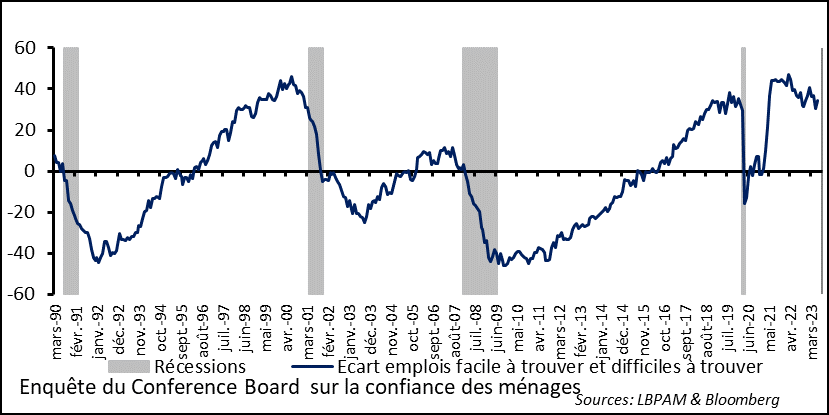

De fait, l’indicateur inclus dans l’enquête sur l’opinion des ménages concernant l’état du marché de l’emploi continue de donner un message très favorable. La différence entre les ménages qui trouvent qu’il est facile de trouver un emploi et ceux pour qui c’est le contraire reste à des niveaux historiquement élevés. En fait, cette différence à même légèrement rebondi sur le dernier mois.

Fig. 4 Etats-Unis : La solidité du marché de l’emploi reste toujours une source de soutien.

Cette solidité du marché de l’emploi se traduit aussi dans la persistance d’une progression des salaires assez prononcée, même si elle décélère, qui est peu compatibles avec une convergence de l’inflation rapidement vers 2%. De fait, rappelons que lors de la dernière réunion du comité de politique monétaire, les membres de la Fed ont remonté assez nettement leur projection d’inflation sous-jacente pour 2023 et gardé pour 2024 une anticipation d’inflation à 2,6%.

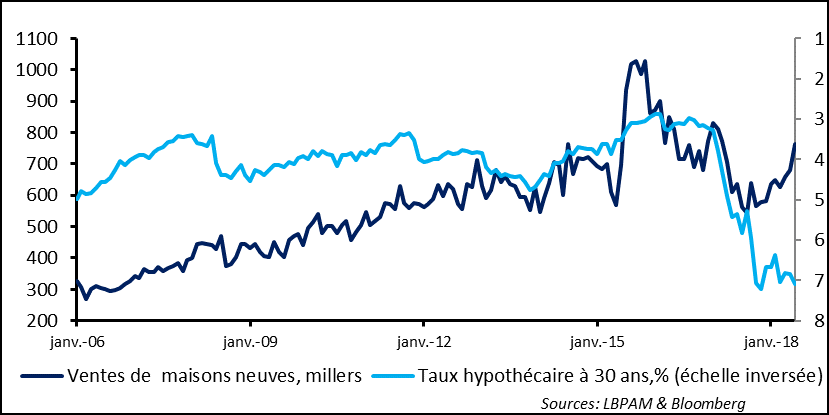

Pour compliquer davantage le diagnostic que peut faire la Fed sur la situation présente de l’économie et sur l’impact du resserrement monétaire sur la demande, le marché immobilier continue de montrer une résilience surprenante. Xavier a montré lors de sa note du 21 juin que certes l’envolée du marché immobilier, à la suite de la très forte baisse des taux d’intérêt pendant la période Covid, a été en grande partie corrigée. Mais, le rebond qu’on constate depuis le début d’année interpelle, même s’il semble bien qu’il y ait une tension structurelle sur l’offre des logements résultante de l’ajustement du secteur à la suite de l’éclatement de de la bulle immobilière en 2008-2009.

Ainsi, les données pour mai du nombre de ventes de maison neuves ne peuvent qu’interroger. En effet, on a eu un rebond considérable de celles-ci, avec 12,2% de hausse sur le mois. Et ceci dans un contexte de taux d’intérêt très défavorable.

Fig. 5 Etats-Unis : La résistance du secteur immobilier se confirme malgré une hausse considérable du coût du crédit

Pour la Fed, ces signes de résistance de la demande doivent surement confirmer le besoin de continuer à resserrer la politique monétaire. Nous tablons toujours sur une dernière hausse des taux directeurs en juillet de 25 pb. Mais, le risque reste qu’il en faille davantage. Encore une fois, nous continuons de penser que sans accalmie de la demande, l’inflation aura du mal à converger vers les cibles des banques centrales. Plus la demande résiste, plus le risque d’une rigueur de la politique monétaire plus prononcée devient élevé, ce qui pousserait les économies vers des perspectives de croissance bien plus dégradées.