Vers un ajustement du marché du travail

Lien

- Après un été surtout marqué par la hausse des taux d’intérêt de long terme, on assiste sur les marchés à un retour d’optimisme, qui vient soutenir la prise de risque, s’appuyant sur l’idée, que la décélération de l’activité économique qui semble se profiler, va permettre de relâcher la pression des banques centrales. Nous pensons que la possibilité d’une baisse des taux d’intérêt directeurs plus rapide est probable en 2024, du fait d’une dégradation plus forte qu’anticipée de l’activité économique. Néanmoins, nous avons du mal à voir quelles forces permettraient de retrouver un dynamisme économique rapidement en 2024. Le marché, qui est certes une machine à anticiper, nous semble un peu trop optimiste sur les capacités de rebond de l’activité vu la faiblesse des leviers de réaccélération. En effet, les excès de la demande restent élevés, les politiques budgétaires sont plus restrictives et le processus de désinflation, bien qu’en cours, risque d’être lent, forçant le maintien de taux réels relativement élevés. Avant d’être beaucoup plus optimistes, il nous semble qu’il y a une étape de transition, qui passe par des ajustements, et pourrait décevoir les investisseurs. Pour autant, dans nos allocations, tout en trouvant de la valeur dans le marché obligataire vu le niveau des taux, nous ne sommes que très modérément sous pondérés sur les actions compte tenu des valorisations qui nous paraissent moins excessives.

- Aux Etats-Unis, les dernières données économiques sortent moins positives qu’attendues. Ceci contraste avec les très bonnes surprises que nous avons eu en début d’été, notamment sur la consommation et l’investissement. Sur la consommation, après le fort rebond de la confiance des consommateurs sur les deux derniers mois, en août, on constate une remontée de l’inquiétude. La remontée des prix de l’énergie en est pour quelque chose. Il semblerait toutefois que ce soient les signes d’une détérioration, même si très graduelle, du marché de l’emploi qui affectent le moral des consommateurs. On avait vu la baisse de l’indicateur de confiance de l’Université du Michigan et on vient de voir celui du Conference Board baisser. Ce dernier révèle, en particulier, que le marché de l’emploi semble entamer, certains diraient enfin, un rééquilibrage. Le caractère très porteur du marché du travail semble initier une vraie décrue, même si elle semble très graduelle. Par ailleurs, une statistique très regardée par la Fed, que sont les offres de postes de travail, a connu une baisse assez marquée en juillet. Néanmoins, en se situant juste en dessous de 9 millions, les offres restent historiquement très élevées. Cet ajustement, même s’il semble lent, pourrait venir refroidir plus rapidement que ce qui est anticipé, d’abord la consommation, puis l’activité en général.

- Une des mauvaises surprises de l’été a été la détérioration plus forte qu’attendue de l’activité économique en Zone Euro et en particulier dans les grands pays, notamment en Allemagne. Il semble bien que cet affaiblissement ait fait réagir le gouvernement allemand. Ainsi, O.Scholz, le Chancelier, vient d’annoncer un programme de soutien à l’économie de 7 milliards d’euros, essentiellement orienté vers les entreprises et à l’accélération de la transition énergétique. Certes, cela représente moins de 0,2% du PIB, mais cela infléchit quelque peu la politique assez restrictive que le gouvernement allemand avait prévue pour l’année prochaine. On verra si le gouvernement sera dans l’obligation d’en faire davantage devant les mauvais chiffres économiques. L’économie allemande reste une des moins performantes de la région avec déjà trois trimestres de légère contraction ou stagnation de l’activité. La seule bonne nouvelle, mais qui pourrait ne pas durer, publiée avec les détails du PIB du 2T23, a été une montée des salaires en glissement annuel (6,7%), qui, pour la première fois depuis la poussée de l’inflation, a été très légèrement supérieure à l’inflation, soit en rupture avec la perte de pouvoir d’achat des trimestres précédents.

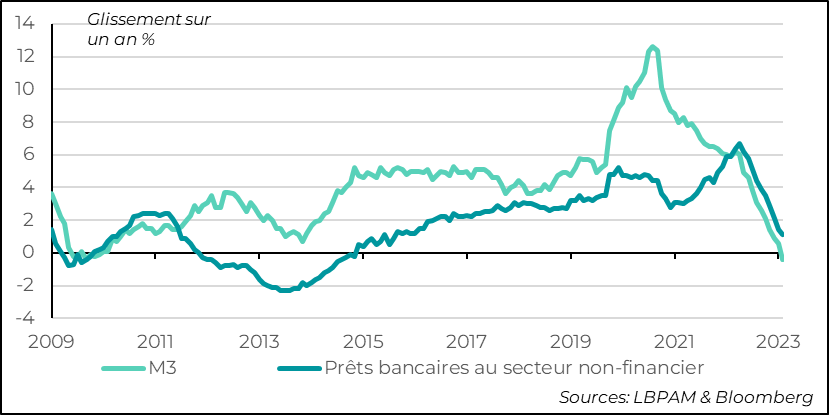

- Toujours en Zone Euro, comme on le souligne depuis pas mal de temps, l’impact du resserrement monétaire est déjà en train de s’avérer bien plus marqué qu’aux Etats-Unis, même si la montée des taux d’intérêts directeurs de la banque centrale a été moindre par rapport à l’outre-Atlantique. Ainsi, avec une économie européenne bien plus dépendante du crédit bancaire, on constate que celui-ci continue à freiner très rapidement. C’est ce que nous indique la baisse en glissement de l’agrégat monétaire M3 en juillet, et donc de ses contreparties, dont évidemment le crédit. La BCE surveille évidemment ces dynamiques et ceci devrait entrer en ligne de compte dans sa décision de septembre. Nous continuons de penser, qu’en dépit des appels des membres les plus orthodoxes du conseil des gouverneurs à la poursuite des hausses des taux, une pause en septembre reste le scénario le plus probable.

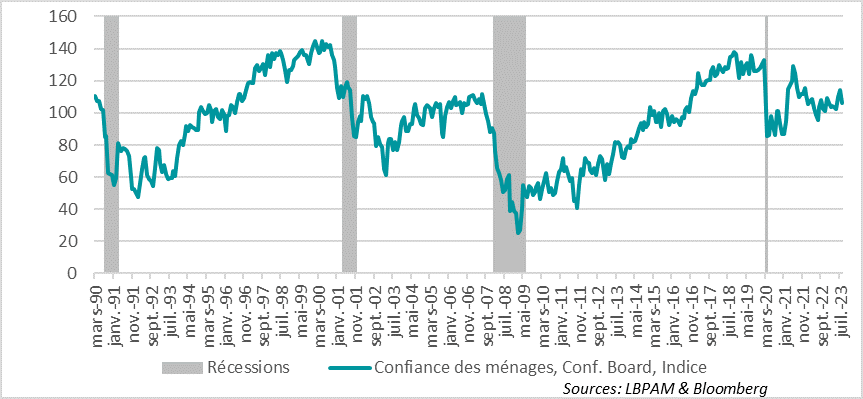

La confiance des consommateurs américains s’est détériorée en août selon les enquêtes de l’U. du Michigan et celle du Conference Board. Ceci est en rupture par rapport aux mois précédents et vient s’ajouter à une salve de données économiques bien moins bonnes qu’attendues.

Fig.1 Etats-Unis : La confiance des consommateurs américains se détériore en août et reste en dessous du niveau pré-covid.

La poussée des prix de l’énergie a sûrement contribué à cette détérioration, car comme on le sait, c’est bien l’inflation qui a pesé le plus sur le moral des consommateurs sur la période récente, même si ceux-ci ont maintenu des niveaux de consommation élevés.

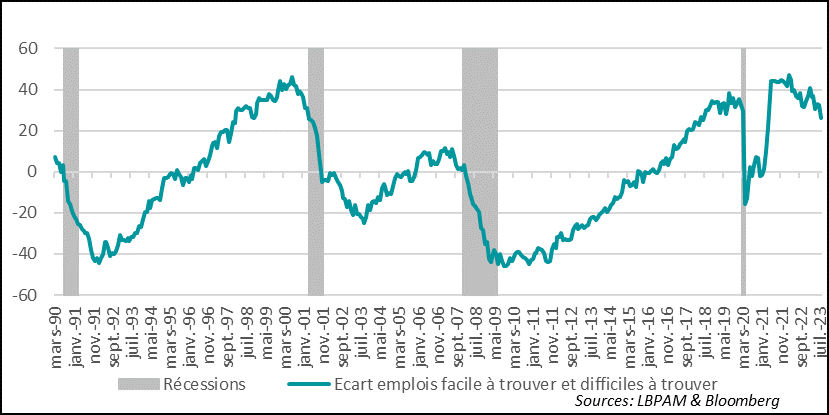

Néanmoins, la dernière enquête du Conference Board révèle que la détente sur le marché de l’emploi s’est légèrement accélérée. En effet, une des gauges utiles pour suivre la robustesse du marché du travail est de calculer le solde des réponses entre ceux qui trouvent qu’il est facile de trouver un travail avec ceux qui trouvent que cela est difficile. Ce solde a de nouveau baissé en août et est inférieur au niveau atteint avant l’irruption du Covid. En même temps, le taux de chômage, à 3,5%, reste tout aussi bas qu’à l’époque. Ceci montre tout de même qu’un ajustement est en train de s’opérer. Va-t-il s’accélérer ? Il est encore difficile de le dire. Le rapport emploi de ce vendredi nous donnera sûrement des indications précieuses sur la dynamique du marché du travail.

Fig.2 Etats-Unis : Les tensions sur le marché du travail pourraient être en train de se détendre avec une difficulté plus grande pour trouver un emploi

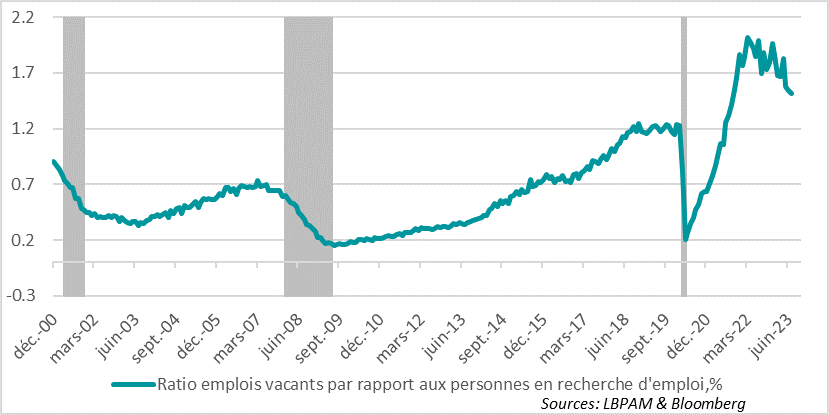

Corroborant cette tendance, la statistique très suivie par la Fed sur les offres d’embauche, a continué son déclin en juillet, passant en dessous de 9 millions des postes offerts. Ce nombre reste historiquement élevé. Toutefois, il va bien dans la bonne direction de détente du marché du travail, qui est nécessaire pour calmer la surchauffe de l’économie. Reste encore à savoir, comme certains le pensent, si la poursuite de la baisse des offres de postes de travail peut se faire sans que le taux de chômage ne monte.

Fig.3 Etats-Unis : Le déséquilibre entre offres de poste de travail et le nombre de personnes au chômage reste historiquement élevé, même si celui-ci s’estompe

En Zone Euro, les dernières données économiques ont montré que la décélération de l’activité économique était plus forte qu’attendu. La situation de l’Allemagne est la plus préoccupante. Même si la croissance du PIB a cessé de se contracter au 2T23, après deux trimestres consécutifs de baisse depuis le 4T22, les perspectives restent médiocres selon les dernières enquêtes, dont celle de l’IFO.

Dans la publication des chiffres détaillés du PIB du 2T23, une des bonnes nouvelles a été l’évolution des salaires. En effet, après les fortes pertes de pouvoir d’achat concomitantes avec la poussée de l’inflation, sur le dernier trimestre, les salaires réels ont cessé de baisser grâce à une accélération marquée des salaires nominaux. Néanmoins, ceci n’a pas été suffisant pour soutenir la consommation. L’inquiétude semble dominer dans l’ensemble des agents économiques. Par ailleurs, vu la détérioration des perspectives économiques, il est probable que les hausses de salaires se tassent, ce qui ira dans le bon sens pour la BCE.

Fig.4 Allemagne : Forte poussée des salaires nominaux au 2T23, permettant une stagnation des salaires réels après la détérioration des trimestres précédents

C’est dans ce cadre morose que les autorités allemandes ont adopté un plan de relance de moins de 0,2 point de PIB. Ceci est positif, mais risque d’être insuffisant pour offrir un vrai soutien à l’économie.

Le resserrement de la politique monétaire joue évidemment un rôle essentiel dans la décélération de l’activité. L’économie européenne reste très intermédiée par le système bancaire à la différence, par exemple, des Etats-Unis. Ainsi, le frein du crédit bancaire est un facteur qui pousse au ralentissement de l’activité.

En ce sens, les dernières statistiques monétaires de la BCE montrent bien comment le crédit a perdu rapidement de la vitesse. Ainsi, l’agrégat monétaire M3, en glissement annuel, est passé pour la première fois depuis 2014 en territoire négatif en juillet. Une de ses contreparties les plus importantes est évidemment le crédit. La tendance est sans ambiguïté à la baisse.

Fig.5 Zone Euro : La transmission du resserrement monétaire se fait plus fortement qu’ailleurs du fait de la dépendance de l’économie au crédit bancaire

Pour la BCE, ces statistiques devraient être prises en compte de manière importante dans ses décisions futures. En effet, même si la priorité de l’institution et de son mandat est de ramener l’inflation rapidement à 2%, un resserrement qui serait bien trop fort pourrait créer de nouveau le spectre d’une récession bien trop sévère, alimentant même le risque de l’émergence de pressions déflationnistes. Ce que la BCE ne veut surtout pas et que l’économie européenne doit éviter.