Vers un rebond de l’économie mondiale

Lien

Que retenir de l'actualité de marché du 26 juin 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

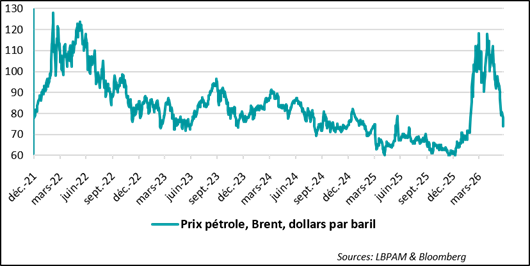

►Le prix du pétrole a continué de refluer rapidement, avec la normalisation très graduelle de la circulation dans le détroit d’Ormuz. Il est difficile de ne pas envisager des accrocs, mais le scénario le plus probable est bien celui d’un retour à une situation proche de celle d’avant-guerre en termes de trafic maritime.

►Hier, l’armée iranienne aurait ralenti le trafic et aurait même tiré sur un bateau. On peut penser que les Iraniens voudront continuer à montrer qu’ils peuvent contrôler le détroit d’Ormuz. Néanmoins, ils feront sans doute tout leur possible pour que la manne pétrolière de la région revienne sur le marché mondial, offrant ainsi au pouvoir iranien de précieuses ressources financières.

►Nous anticipons que le prix du pétrole pourrait s’avérer plus faible que ce que nous envisagions initialement. Le prix du baril de Brent pourrait se stabiliser assez rapidement en dessous de 80 dollars. Nous estimons qu’il pourrait atteindre 75 dollars d’ici à la fin de l’année. Cette projection repose sur l’idée que le marché pétrolier devrait retrouver sa situation de surproduction, qui prévalait avant la guerre.

►Cette projection comporte deux risques haussiers. Premièrement, bien entendu, une nouvelle escalade des tensions dans la région. Deuxièmement, la demande pourrait s’avérer plus dynamique en raison d’une accélération de l’activité économique et de la nécessité de reconstituer les stocks stratégiques.

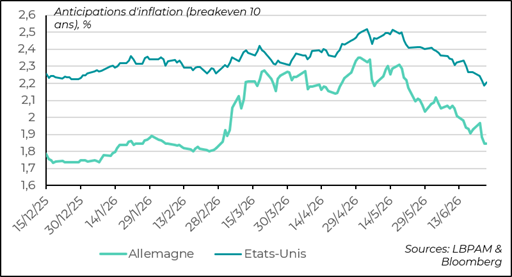

►Une baisse plus rapide des prix de l’énergie aurait un effet favorable sur l’activité, notamment en Europe, compte tenu de notre dépendance. Surtout, elle aiderait à inverser la tendance à la hausse des prix. Cela se reflète déjà de manière marquée dans la chute vertigineuse des anticipations d’inflation mesurées sur les marchés obligataires. Pour les obligations souveraines à 10 ans, les anticipations d’inflation ont reculé de plus de 30 points de base (pb) aux États-Unis et de près de 50 pb en Allemagne depuis leur point haut de mai. Elles se situent désormais à leurs plus bas niveaux de l’année aux États-Unis et très proches de ceux-ci en Allemagne.

►Ce scénario est favorable à la prise de risque. Néanmoins, à court terme, un peu de prudence est de mise. En effet, nous risquons de continuer à observer une forte volatilité sur les valeurs technologiques, notamment après les importantes progressions de ces segments au cours des mois précédents. Par ailleurs, le paysage des banques centrales reste également à clarifier.

►À notre avis, il sera difficile pour les banques centrales de ne pas tenir compte de cette évolution, même en retenant des hypothèses plus conservatrices concernant les prix de l’énergie. Sur les marchés, les anticipations d’inflation semblent bien ancrées.

►En Europe, que ce soit au Royaume-Uni ou en zone euro, il est probable que le contre-choc énergétique contribue assez rapidement à remettre l’inflation sur une trajectoire descendante. Pour la zone euro, la crainte soulignée par les banquiers centraux les plus orthodoxes est celle d’effets de second tour qui se seraient déjà enclenchés. Compte tenu de l’affaiblissement de la demande dans la zone, il nous semble toutefois prématuré de se précipiter vers un tel diagnostic. La BCE devrait maintenir ses taux inchangés d’ici à la fin de l’année.

►Aux États-Unis, la situation est bien plus complexe pour la Fed. En effet, à la différence de la BCE, l’inflation n’est jamais véritablement parvenue à converger vers la cible de 2 %, et son accélération pourrait s’avérer plus persistante. La demande intérieure s’est, en effet, montrée parmi les plus résilientes face au choc énergétique. Selon nous, le risque d’une hausse des taux directeurs d’ici à la fin de l’année est significatif.

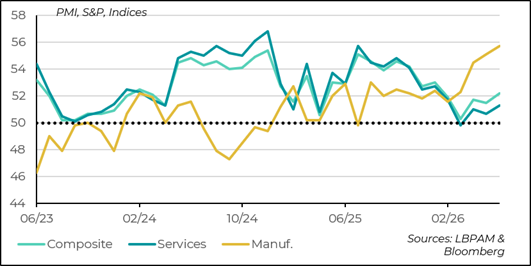

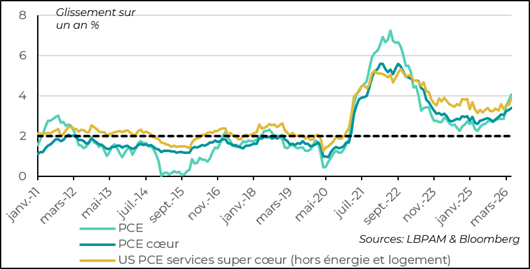

►De fait, les dernières enquêtes PMI de S&P pour les Etats-Unis ont montré que l’activité tenait bien mieux qu’ailleurs, même si à un rythme modéré. L’activité industrielle, liée à l’IA reste très dynamique. Par ailleurs, les chiffres de consommation sont ressortis assez robustes pour le mois de mai, corrigeant un peu la faiblesse du mois précédent. Aussi, l’inflation, mesurée par le déflateur de la consommation, la statistique préférée de la Fed, a comme prévu accéléré en mai à 4,1% en glissement annuel et l’inflation cœur à 3,4 %. Néanmoins, les indicateurs de tendance donnent des signaux contradictoires pour les mois à venir.

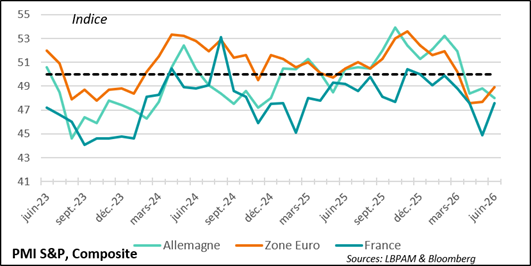

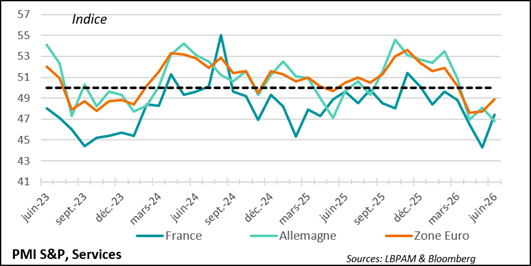

►En zone euro, le message des enquêtes PMI préliminaires de S&P pour le mois de juin reste assez mitigé, même si la situation s’améliore. L’indicateur composite (services et industrie) a légèrement rebondi, mais demeure néanmoins en territoire de contraction.

►La véritable mauvaise nouvelle de ce début de mois de juin a été la forte détérioration de l’activité dans les services en Allemagne, alors que l’industrie résistait. L’indice des services a atteint son plus bas niveau depuis plus de trois ans et demi. Néanmoins, cette détérioration semble exagérée, dans la mesure où l’enquête IFO a plutôt fait état d’une amélioration, certes modeste.

Pour aller plus loin

Pétrole : une chute qui pourrait consolider le rebond de l’économie mondiale d’ici à la fin de l’année

Une chute très rapide du prix du pétrole

En seulement quelques semaines, le prix du pétrole a baissé de manière spectaculaire. En effet, la perspective de la réouverture du détroit d’Ormuz a peu à peu enclenché cette dynamique. Toutefois, au cours des deux dernières semaines, la baisse a été particulièrement marquée. Le prix du baril de Brent se rapproche désormais des 70 dollars, soit seulement environ 10 % au-dessus du niveau qui prévalait avant la guerre.

Le marché sait qu’il est probable que le retour à une normalisation complète du trafic maritime dans le détroit d’Ormuz connaisse des accrocs. Néanmoins, la tendance est clairement celle d’un retour progressif à la normale.

Dans ce contexte, il est possible que le marché pétrolier retrouve dans les mois à venir la situation qui prévalait avant la guerre, à savoir un excès d’offre.

L’équilibre du marché dépendra évidemment de la vitesse à laquelle la réouverture d’Ormuz se concrétisera et, bien entendu, de l’évolution de la demande.

À très court terme, la demande devrait se redresser progressivement. Dans les mois à venir, toutefois, la reprise de l’activité économique devrait lui donner davantage de vigueur. Cette évolution dépendra également du rythme auquel les stocks stratégiques, notamment aux États-Unis et en Chine, seront reconstitués.

Du côté de l’offre, l’approvisionnement devrait redevenir très abondant et demeurer supérieur à la demande. Cela est d’autant plus probable que certains pays du Golfe souhaitent augmenter leurs quotas de production afin de compenser les pertes de revenus engendrées par la guerre. Par ailleurs, l’Iran pourrait voir les sanctions qui le touchent levées, conformément aux dispositions prévues par le protocole d’accord actuellement en vigueur. Seul le cas de la Russie demeure plus difficile à anticiper, car il n’est pas encore établi si les États-Unis rétabliront l’ensemble des sanctions qui avaient été levées durant la guerre avec l’Iran.

À ce stade, nous anticipons un prix du pétrole inférieur aux niveaux que nous envisagions encore il y a quelques semaines. Ainsi, le prix du Brent pourrait se maintenir légèrement en dessous de 80 dollars le baril au cours des prochains mois, avant de se stabiliser autour de 75 dollars d’ici à la fin de l’année.

Les anticipations d’inflation ont poursuivi leur recul sur les marchés

L’une des conséquences importantes de cette baisse rapide du prix du pétrole réside dans son effet sur la dynamique de l’inflation à l’échelle mondiale.

De fait, sur les marchés obligataires, le recul observé ces dernières semaines s’est également fortement accentué. Ainsi, les anticipations d’inflation, mesurées à partir des points morts d’inflation (breakeven inflation rates) sur les obligations indexées à l’inflation à 10 ans, ont enregistré une baisse considérable. Dans les faits, ces anticipations sont désormais inférieures à celles qui prévalaient avant la guerre aux États-Unis ou très proches de ces niveaux en zone euro, notamment en Allemagne.

Il est possible que les marchés se montrent quelque peu complaisants quant à l’évolution future de l’inflation. Néanmoins, ces développements doivent être pris en compte par les banques centrales. Dans cette optique, celles-ci devraient faire preuve de prudence avant de surréagir à la forte hausse de l’inflation observée au cours des derniers mois.

En zone euro, il nous semble très prématuré d’estimer que le choc énergétique, même s’il a duré bien plus longtemps qu’anticipé, a déjà généré des effets de second tour significatifs, c’est-à-dire des mécanismes d’indexation allant au-delà de la simple répercussion de la hausse des coûts de l’énergie. Dès lors, il nous paraît approprié que la BCE évite toute réaction excessive, d’autant plus qu’elle a déjà resserré sa politique monétaire en relevant ses taux directeurs. Nous continuons de penser que ce durcissement devrait être suffisant pour maintenir les anticipations d’inflation solidement ancrées.

Aux États-Unis, la situation nous semble différente. D’une part, depuis la forte poussée inflationniste de la période post-Covid, l’inflation n’est jamais véritablement revenue vers la cible de 2 %. D’autre part, l’économie américaine s’est montrée bien plus résiliente face au choc énergétique. Dans ce contexte, même si la baisse des prix de l’énergie devrait favoriser rapidement la désinflation, celle-ci pourrait demeurer progressive et certaines tensions inflationnistes pourraient persister. Ainsi, la probabilité d’une hausse des taux directeurs de la Fed nous paraît élevée. Cette analyse est d’ailleurs cohérente avec les prises de position d’un grand nombre de membres du comité de politique monétaire lors de leur dernière réunion, plusieurs d’entre eux s’étant montrés favorables à un resserrement monétaire supplémentaire. Par ailleurs, K. Warsh, le président de la Fed, a souligné la nécessité de ramener l’inflation vers sa cible de 2 % dans les meilleurs délais.

États-Unis : une économie toujours résiliente

L’industrie reste le moteur de la résilience de l’activité américaine

Les enquêtes PMI préliminaires de S&P pour le mois de juin ont une nouvelle fois mis en évidence la plus grande résilience de l’économie américaine par rapport aux autres grandes économies. En effet, l’indice PMI composite est reparti à la hausse. Néanmoins, la vigueur de l’activité continue d’être principalement portée par le secteur industriel.

Cette situation reflète en partie le dynamisme des secteurs liés à l’intelligence artificielle, depuis la production de semi-conducteurs jusqu’à la construction de centres de données. L’enquête souligne également qu’une partie du soutien à la demande provient de la constitution de stocks de précaution par les entreprises, dans un contexte d’incertitudes liées aux approvisionnements au Moyen-Orient et à la hausse des coûts. Il est toutefois probable que ce facteur commence à s’estomper au cours des prochains mois.

Du côté des services, la situation, bien qu’en amélioration en juin, demeure moins favorable en raison de l’impact du choc énergétique sur le pouvoir d’achat. Ce frein devrait néanmoins s’atténuer sensiblement dans les mois à venir sous l’effet du recul des prix de l’énergie.

Les éléments les moins encourageants de l’enquête concernent l’emploi et l’évolution des prix. En matière d’emploi, les entreprises indiquent demeurer très prudentes et signalent davantage des ajustements à la baisse des effectifs. Cette tendance ne concorde toutefois pas pleinement avec les dernières statistiques de l’emploi publiées aux États-Unis. Concernant les prix, les entreprises continuent de faire état d’une hausse de leurs coûts, mais surtout de leur volonté de répercuter ces augmentations sur leurs clients.

Au total, ces résultats montrent que, si l’activité continue de faire preuve de résilience outre-Atlantique, le niveau des indices suggère davantage une croissance relativement modérée au regard des standards observés au cours des dernières années.

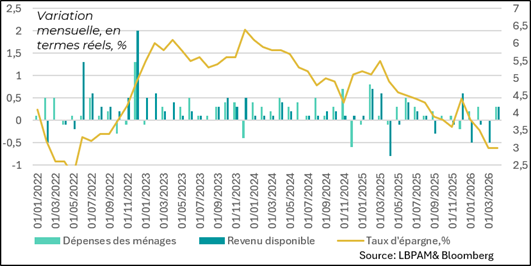

Rebond de la consommation en mai

Du côté de la demande, on a vu un rebond de la consommation en mai, après un mois d’avril plutôt décevant. Ces chiffres montrent que la consommation tient toujours, mais ceci au prix d’une forte baisse du taux d’épargne, ceci devrait être un facteur de modération de la consommation au 3T25. Mais, la dynamique de l’inflation pourrait s’avérer plus faible que ce qu’on constate, si on se réfère à la très forte révision de la consommation qui vient d’avoir lieu au premier trimestre, lors de la dernière publication du PIB.

Une inflation qui rogne le pouvoir d’achat

Évidemment, le principal facteur qui freine la consommation reste la hausse de l’inflation. La mesure privilégiée par la Fed, le déflateur des dépenses de consommation des ménages (PCE), a accéléré comme prévu en mai pour atteindre 4,1 % en glissement annuel. De même, l’inflation sous-jacente a progressé à 3,4 %.

L’essentiel de cette hausse provient naturellement de l’énergie. Toutefois, on observe également une accélération des prix dans les services hors énergie et hors loyers. Cette tendance mérite une attention particulière, car elle pourrait témoigner de tensions inflationnistes plus persistantes. Un tel phénomène ne peut qu’inquiéter la Fed, qui reste très attentive aux signes d’une diffusion de l’inflation au-delà des seules composantes énergétiques.

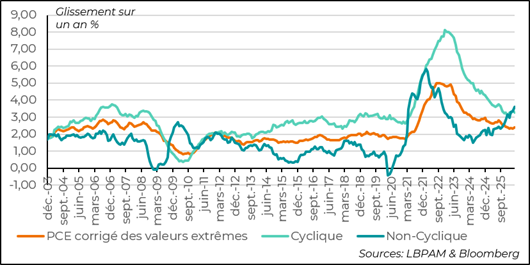

Les mesures de tendance ne sont pas forcément rassurantes

Les mesures de tendance ne sont pas forcément rassurantes, notamment lorsque l’on observe l’évolution des prix des biens et services généralement considérés comme relativement stables, c’est-à-dire peu sensibles au cycle économique. De même, l’indicateur de la Fed d’Atlanta, qui exclut les variations de prix les plus extrêmes, a récemment renoué avec une tendance haussière. Ces éléments devraient inciter la Fed à maintenir un discours relativement restrictif.

Zone euro : l’activité se stabilise, mais le rebond n’est pas encore au rendez-vous

Amélioration de l’activité en juin, mais la région reste à l’arrêt

L’enquête PMI de S&P pour le mois de juin a montré une légère amélioration de l’activité en zone euro. Néanmoins, l’indice composite (services et industrie) demeure en territoire de contraction. On peut s’attendre à ce que la détente des prix de l’énergie permette de regagner une partie du terrain perdu au cours des derniers mois, notamment en favorisant un redressement de la confiance.

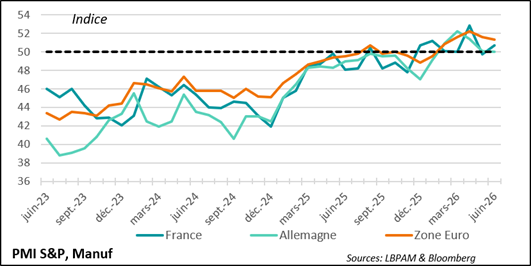

L’industrie, comme ailleurs, résiste mieux

L’activité industrielle montre que, comme dans de nombreux pays, ce secteur demeure l’un des principaux soutiens de la croissance. Les soutiens publics dans ce domaine sont importants, notamment en Allemagne. Nous nous attendons à ce que la baisse des prix de l’énergie donne davantage d’élan à l’activité au cours des prochains mois, d’autant plus si les dépenses publiques allemandes accélèrent, comme nous l’anticipons.

Les services restent le maillon faible

L’enquête a montré que les services demeurent en territoire de contraction, sous l’effet du choc subi par le pouvoir d’achat. Toutefois, la principale mauvaise surprise de l’enquête est venue d’Allemagne, avec une forte baisse, quelque peu inattendue, de l’activité. L’indice allemand est désormais inférieur à celui de la France, qui était jusqu’ici considérée comme l’économie la plus faible de la zone euro.

Rebond de la confiance en juin après plusieurs mois de forte dégradation

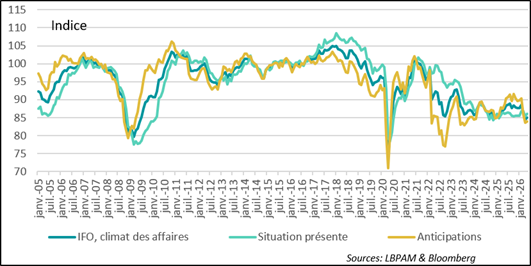

Toutefois, ce message plutôt négatif concernant l’Allemagne est peut-être quelque peu exagéré, car l’enquête de juin de l’IFO est nettement moins pessimiste. Certes, l’indicateur synthétique ainsi que les sous-indicateurs demeurent très déprimés, mais ils ne signalent pas de rechute. L’élément le plus inquiétant reste toutefois celui des anticipations, qui ne parviennent toujours pas à se redresser. Dans ce contexte, le gouvernement allemand devra jouer un rôle essentiel pour soutenir la demande et restaurer la confiance des acteurs économiques. Par ailleurs, pour l’industrie allemande, la baisse de l’euro pourrait s’avérer un soutien bienvenu au cours des prochains mois.

Sebastian Paris Horvitz

Directeur de la Recherche