Zéro c'est zéro

Lien

-

Le PIB de la Zone Euro a stagné au 4ème trimestre 2023 (0,0%), évitant de justesse la récession technique après sa baisse de 0,1% au T3. Fondamentalement, la Zone Euro stagne depuis un peu plus d’un an et la croissance moyenne pour 2023 ressort à 0,5%. C’est faible, mais ce n’est pas une véritable récession, ce qui n’est pas si mal vu le choc monétaire des deux dernières années. Nous continuons d’anticiper un retour à une légère croissance en Zone Euro au cours de 2024, qui devrait rester toutefois limitée. Dans ce contexte, la BCE devrait rester focalisée sur l’inflation et atteindre le deuxième trimestre et la confirmation du ralentissement des salaires avant de commencer à réduire graduellement ses taux.

-

A l’intérieur de la Zone Euro, la situation des pays reste très disparate. La zone bénéficie toujours de la dynamique des pays du Sud, avec une croissance de 0,6% en Espagne et 0,2% en Italie au T4. Au contraire, l’économie allemande se contracte de 0,3% et la baisse des indicateurs de confiance en janvier suggèrent un risque qu’elle soit en récession début 2024. Comme souvent la France est dans un entre deux.

-

Le PIB français a totalement stagné dans la seconde partie de l’année dernière, et devrait retrouver une croissance seulement limitée début 2024. Si la France devrait éviter la récession selon nous, il est peu probable qu’elle atteigne les 1,4% de croissance sur lesquels compte le gouvernement dans son budget 2024 (déjà peu ambitieux). Dans ce contexte, la Commission Européenne pourrait remettre la pression sur la France dès la seconde partie de l’année.

-

Le consommateur américain reste en pleine forme début 2024 d’après les enquêtes de confiance, grâce en grande partie à un marché de l’emploi américain toujours tendu. En effet, le nombre d’emplois vacants repasse au-dessus de 9 millions en décembre, ce qui pourrait maintenir des pressions sur les salaires dans les prochains mois. Dans ce contexte, la Fed devrait rester prudente ce soir en indiquant qu’elle n’est pas encore tout à fait prête à baisser ses taux dès mars.

-

Les PMI officiels chinois, les premiers indicateurs pour 2024, progressent légèrement en janvier tout en restant à des niveaux limités. Cela suggère que la croissance chinoise ne ralentit pas davantage, grâce en grande partie aux soutiens ciblés des autorités, mais qu’elle reste faible.

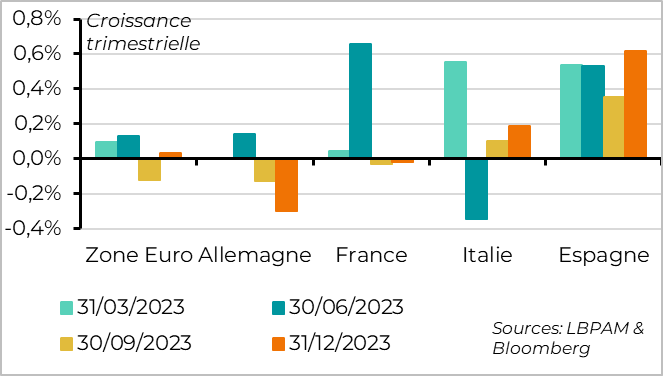

Fig.1 Zone Euro : le PIB stagne au T4 avec toujours une grande disparité par pays

Le PIB de la Zone Euro a été stable au quatrième trimestre, évitant de justesse la récession technique après la baisse de 0,1% du PIB au T3, contrairement aux attentes du consensus. Mais c’est en dessous de la projection de la BCE de décembre (+0,1 %). Sur un an, la croissance de la Zone Euro pour 2023 s’établit à 0,5%, en ligne avec les attentes du consensus mais marginalement en dessous de la prévision de la BCE (0,6%). Cela dit, en l’absence d’une nette dégradation de l’économie européenne, ces données ne devraient pas pousser la BCE à baisser ses taux dans l’urgence et elle devrait rester focalisée sur l’inflation.

Séparément, l'enquête sur le climat économique de la zone euro pour janvier de la Commission indique une poursuite de la stagnation en restant à peu près stable à 96,2pt. C’est cohérent avec les chiffres des PMIs et cela soutient notre prévision d’une croissance à peine positive début 2024.

La première estimation du PIB de la Zone Euro ne fournit pas le détail du PIB par composantes, mais les données nationales suggèrent une faiblesse de l'investissement fin 2023, ce qui confirme l'impact du resserrement de la politique monétaire. Cela dit, l’enquête auprès des banques et les dernières données de crédit indiquent que le pic de l’impact négatif du resserrement monétaire est probablement intervenu fin 2023 et que le frein sur l’économie devrait commencer à se réduire graduellement en 2024.

Fig.2 Zone Euro : les pays du Sud surperforment alors que l’Allemagne se contracte

En termes de pays, la croissance de la zone reste très disparate.

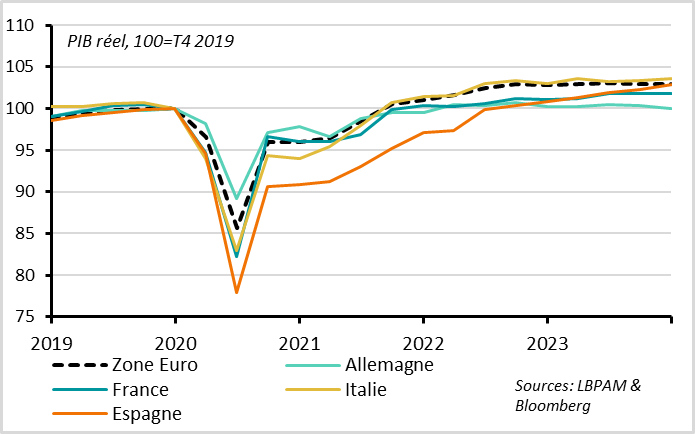

Les pays du Sud continuent de surprendre à la hausse. L’Espagne et l’Italie croissent de 0,6% et 0,2% respectivement au T4. Cela confirme leur surperformance en 2023, avec des croissances moyennes de 2,5% et 0,7%. La normalisation post-Covid dans le tourisme et les dépenses publiques (financées en partie seulement par le NGEU) continue d'expliquer la résistance de la périphérie. Avec des PIB plus de 3% au-dessus de leur niveau pré-crise, la phase de rattrapage de ces économies est probablement derrière nous et la politique budgétaire devrait devenir moins favorable cette année. Mais les premières enquêtes pour 2024 suggèrent une poursuite de la croissance en Italie et surtout en Espagne début 2024.

Au contraire, l’Allemagne reste le maillon faible en Europe. Le PIB allemand a baissé de 0,3% au T4 2023 et repasse sous son niveau pré-Covid fin 2023. L’Allemagne évite de justesse la récession technique après que la croissance du T3 ait été revue de -0,1% à 0,0%. Mais l’économie allemande se contracte de 0,3% sur l’année 2023 et les premiers indicateurs pour janvier suggèrent que l’Allemagne pourrait entrer en légère récession début 2024. Outre la faiblesse de la demande extérieure, il semble que la demande domestique ait souffert au tournant de l’année. Cela pourrait s’expliquer par l’incertitude fiscale causée par la décision de la cour constitutionnelle qui a entraîné l’annonce de coupes budgétaires en fin d’année dernière.

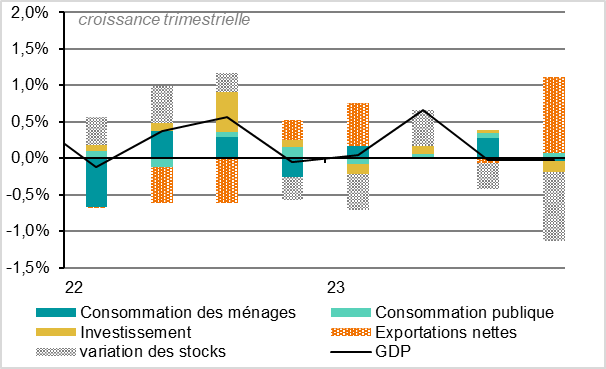

Fig.3 France : le PIB stagne au S2 2023 à cause de la baisse de l’investissement

Comme souvent, la France est dans un entre-deux. Le PIB stagne au T4 2023, comme au T3 après la révision (l’INSEE estimait une contraction de 0,1% pour le T3 jusque-là). Grâce au rebond du T2, la croissance moyenne pour 2023 ressort à 0,9%, seulement légèrement en dessous de la croissance potentielle. Mais la dynamique est faible avec la stagnation dans la seconde partie de l’année.

Les perspectives sont mitigées, mais globalement limitées. Si la France devrait selon nous retrouver une légère croissance dans les prochains trimestres, il est très peu probable que l’on atteigne les 1,4% que le gouvernement espère pour le budget 2024. Cela rend la consolidation budgétaire, déjà peu ambitieuse, pas très crédible et pourrait pousser la Commission Européenne à mettre la pression sur la France dans la seconde partie de l’année.

En effet, le détail du PIB français au T4 est décevant. La demande domestique finale baisse de 0,1% sur le trimestre à cause d’une forte baisse de l’investissement privé (-0,6% pour les entreprises et -1,5% pour l’immobilier résidentiel). Cela est compensé par la baisse des importations. La consommation des ménages est également faible (-0,1% au T4), mais cela vient uniquement de la baisse de la consommation d’énergie en raison du début d’hiver plutôt doux. Et la consommation s’améliore graduellement au cours du trimestre, en progressant de 0,3% en décembre après une hausse de 0,6% en novembre. Associé à la hausse de la confiance des ménages en janvier, cela suggère une dynamique un peu plus favorable début 2024.

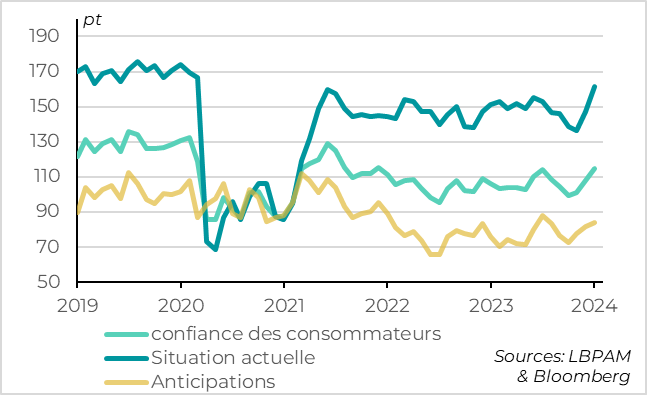

Fig.4 Etats-Unis : les ménages jugent que leur situation est quasiment aussi bonne qu’avant le Covid en janvier

Aux Etats-Unis, si les premières enquêtes sur l’industrie en janvier sont un peu décevantes, les ménages sont en pleine forme. Selon le Conference Board, la confiance des ménages remonte à un plus haut depuis 2021 en janvier. Surtout, l’indicateur sur la situation actuelle des consommateurs, qui est selon nous le meilleur indicateur de la vraie santé des ménages américains, s’approche de ses niveaux pré-Covid. Cela marque une nouvelle fois un fort écart avec la Zone Euro où la confiance des ménages a rebaissé en janvier et reste à un niveau assez faible.

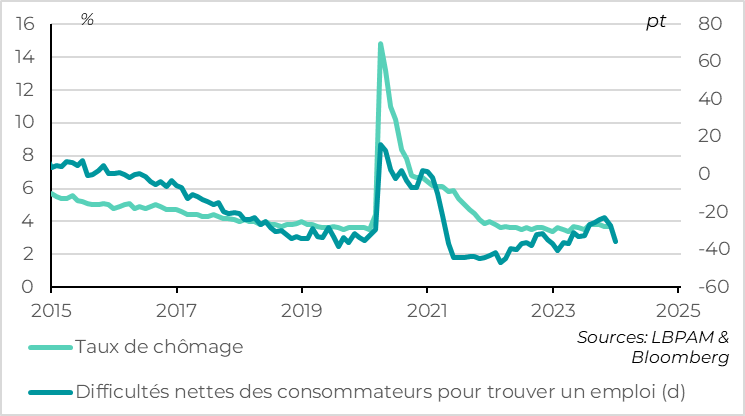

Fig.5 Etats-Unis : la confiance des ménages est soutenue par un marché de l’emploi toujours très solide

Outre la baisse de l’inflation et le rebond de leur richesse, la confiance des ménages est soutenue par un marché de l’emploi qui reste très solide. Ainsi, le nombre net de ménages indiquant que les emplois sont difficiles à trouver baisse fortement en décembre et janvier. C’est un bon indicateur avancé du chômage et cela suggère que le taux de chômage reste historiquement bas début 2024.

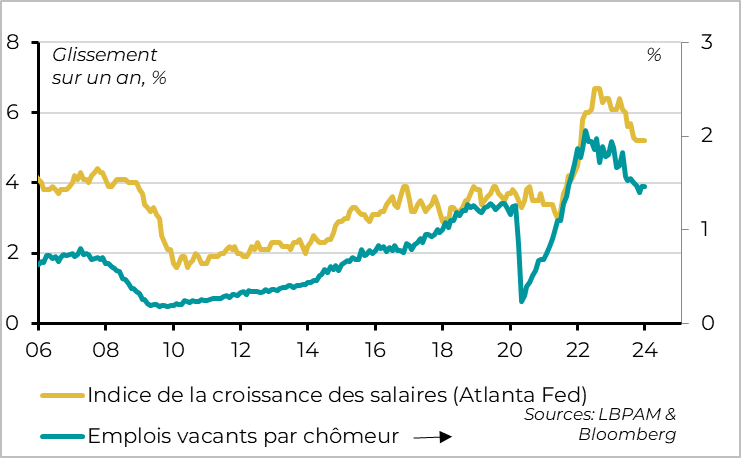

Fig.6 Etats-Unis : Les flux sur le marché de l’emploi confirment la persistance des tensions,

qui devraient pousser la Fed à la retenue

Les données de flux sur l’emploi américain confirment cette solidité, et suggèrent même que le marché de l’emploi reste en surchauffe. Cela augmente le risque que les salaires restent trop dynamiques pour espérer un retour durable de l’inflation jusqu’à la cible de 2%. La Fed devrait donc être prudente dans l’assouplissement de sa politique monétaire.

Le nombre de postes vacants repasse au-dessus de 9 millions en décembre pour la première fois depuis 3 mois. Comme dans le même temps, le nombre de chômeurs reste très bas, la mesure du nombre d’emplois vacants par chômeur remonte à 1,5 en décembre. C’est bien en dessous des près de 2 atteints mi-2022 mais reste très au-dessus des ~1,2 de la période pré-Covid. Or, cet indicateur est vu par beaucoup, et notamment la Fed, comme un indicateur avancé des pressions salariales.

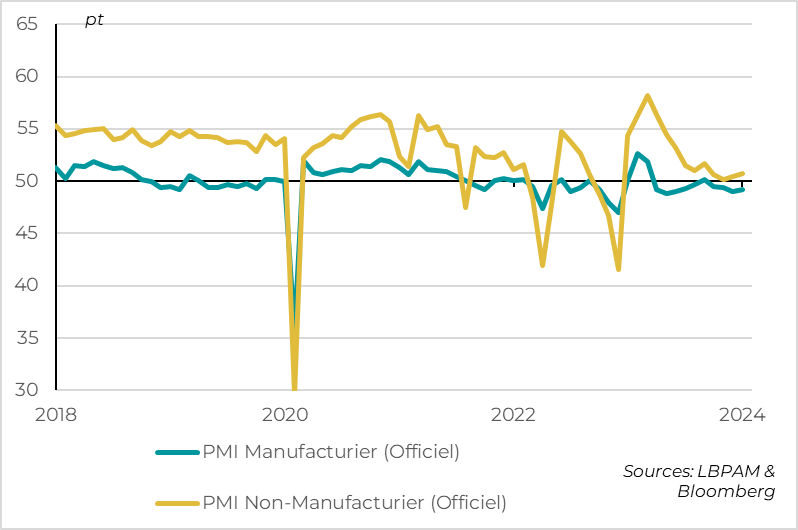

Fig.7 Chine : Les PMI officiels suggèrent une croissance stable mais limitée début 2024

Les PMI officiels Chinois progressent légèrement en janvier tout en restant à des niveaux limités. Cela suggère que la croissance chinoise ne ralentit pas davantage début 2024, grâce en grande partie aux soutiens ciblés des autorités, mais qu’elle reste faible.

Le PMI manufacturier augmente de 0,2pt en janvier à 49,2pt et reste donc en Zone de contraction. Dans le même temps, le PMI non-manufacturier progresse de 0,3pt à 50,7pt, ce qui est un plus haut depuis 4 mois grâce à la sortie du PMI services de la Zone de contraction. Mais le PMI chinois reste proche de ses plus bas hors période de confinement.