Des marchés déjà bien optimistes

Lien

Le détroit d’Ormuz reste fermé depuis plus de deux mois, provoquant le plus important choc d’offre pétrolier de l’histoire. Il dure plus longtemps que nous l’anticipions. Cela dit, les risques d’escalade ont diminué depuis le cessez-le-feu décidé début avril, et les tentatives de négociation traduisent la volonté des deux belligérants de trouver une issue acceptable.

Nous continuons de penser que le scénario le plus probable est celui d’une réouverture d’Ormuz qui interviendrait dans les prochaines semaines. Néanmoins, compte tenu de la durée du conflit, notre scénario central est légèrement moins favorable que celui envisagé il y a un mois, mais sans remettre en cause le cycle mondial.

Dans le même temps, le risque d’un choc énergétique plus important augmente de jour en jour tant que les flux pétroliers ne s’améliorent pas nettement. Une prolongation du blocage jusqu’à l’été provoquerait un choc de prix plus massif et des pénuries, rendant probable une récession en Europe ainsi qu’une forte hausse de l’inflation des deux côtés de l’Atlantique. La probabilité d’un tel scénario négatif reste élevée selon nous, autour de 30 %.

Les premières données pour mars-avril confirment un choc stagflationniste global, mais aussi la résilience de l’économie mondiale à ce stade. Les répercussions du choc restent toutefois différenciées selon les secteurs et les zones géographiques.

La croissance résiste aux États-Unis, avec une accélération dans l’industrie, tout comme dans les pays asiatiques exposés au cycle de l’IA. En revanche, l’activité dans les services ralentit nettement sous l’effet de la baisse du pouvoir d’achat des ménages. Ce phénomène est particulièrement marqué en zone euro, où la conjoncture se dégrade fortement.

Côté inflation, l’accélération dépasse globalement 1 point sur les deux premiers mois de l’année, même si les pressions sur les prix des services et les salaires restent, à ce stade, plus limitées qu’au début de la guerre en Ukraine.

Au total, ces éléments restent cohérents avec notre scénario central, qui prévoit un ralentissement marqué de la croissance en milieu d’année, notamment en Europe et en Asie. Toutefois, un reflux partiel mais relativement rapide des prix de l’énergie d’ici la fin de l’été permettrait une réaccélération de la croissance en fin d’année. L’inflation continuerait d’augmenter dans les prochains mois, mais resterait bien inférieure aux niveaux observés entre 2021 et 2023, avant de revenir proche des trajectoires d’avant-guerre au cours de l’année prochaine.

Dans ce scénario, les banques centrales adopteraient une posture plutôt attentiste cette année : la Fed maintiendrait ses taux inchangés, tandis que la BCE ne procéderait qu’à une seule hausse, à 2,25 %, afin de bien ancrer les anticipations d’inflation. Dans ce contexte, une croissance résiliente, des politiques monétaires globalement neutres et des soutiens budgétaires (en Allemagne, aux États-Unis, au Japon, voire en Chine) constituent un environnement plutôt favorable.

Les marchés ont fortement rebondi en avril, de sorte que les actions mondiales sont de nouveau à leurs plus hauts historiques et que les primes de crédit sont repassées sous leurs niveaux d’avant-crise.

Dans un contexte où les prix de l’énergie restent environ 40% au-dessus de leur niveau d’avant-conflit et où les taux sont à leurs plus hauts de l’année, cela suggère que le positionnement des marchés est de nouveau optimiste. Cela limite le potentiel de hausse et accroît les risques de déception, ce qui nous conduit à réduire notre surexposition aux actifs risqués, notamment en Europe.

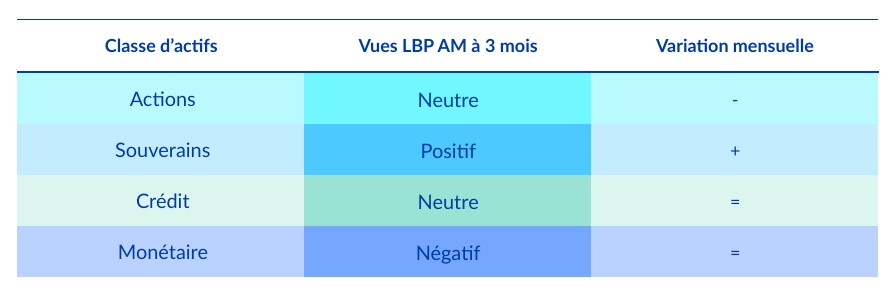

Cela dit, les marchés restent soutenus par la forte progression des bénéfices des entreprises, qui n’est pas remise en cause dans notre scénario central. C’est pourquoi nous adoptons une position neutre sur les actions, avec une préférence pour les actions américains et émergentes, en particulier chinoises.

Sur le marché obligataire, nous estimons que la hausse des taux souverains, notamment sur les maturités les plus courtes, demeure excessive. Cela justifie une surpondération de la classe d’actifs, en particulier en Europe.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Le conflit dure depuis plus de 2 mois, et le pétrole s’est installé autour des 100 USD le baril. Ceci n’est pas et ne sera pas sans impact sur la croissance, en particulier en Asie hors Chine et en Europe, et l’inflation risque de perdurer plus longtemps que prévu au-dessus des 2 %.

Dans ce cadre, après un rebond important des marchés boursiers en avril, nous décidons de réduire la voilure sur les actions et de revenir plus proches d’une neutralité bienveillante, en favorisant toujours les États-Unis et l’Asie émergente, au détriment notamment du Japon.

Notre scénario de désescalade attendue du conflit dans les 3 mois à venir semble bien intégré par les marchés d’actifs risqués, alors que la tension sur les taux persiste. Cela rend la classe d’actifs obligataire plus attractive. Nous passons donc en positif sur les taux souverains, notamment en Europe. Les obligations de crédit devraient également rester bien rémunérées, mais elles sont moins attrayantes au regard du couple espérance de rendement/risque.