Escalade ou désescalade, les marchés font le yo-yo

Lien

Le drame de la guerre commerciale continue d’agiter les marchés, et ce n’est probablement pas fini.

Ce qu’il faut retenir

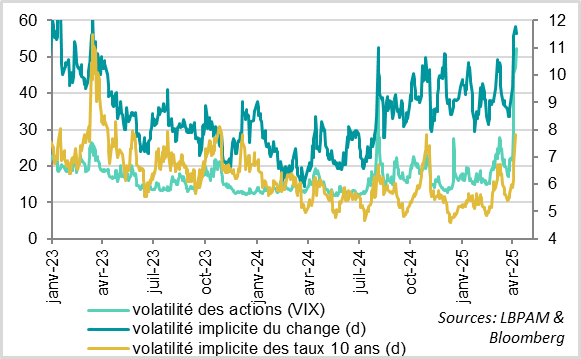

► Si les marchés ont tenté de se stabiliser après leur nouvelle chute à l’ouverture lundi, ils continuent de baisser en tendance et la volatilité reste extrême. Au total, les marchés actions sont près de 15 % sous le niveau d’avant l’annonce des tarifs « réciproques » et la volatilité dépasse 50 % (pour le VIX, l’indicateur de la peur).

► Une chose est sûre : la hausse des droits de douane généralisée de 10 % est entrée en vigueur ce week-end et les hausses de tarifs « réciproques » entrent en vigueur aujourd’hui, portant le droit de douane moyen appliqué par les États-Unis au-delà de 20 % (et proche de 25 % si on compte les tarifs sur la Chine relevés à 104 %). Seront-ils réduits significativement à l’avenir ou augmentés davantage (sur d’autres biens « spécifiques », en escalade aux ripostes…) ? Nul ne peut le prédire s. Notre scénario central est qu’entre des baisses et des hausses ciblées, ils vont globalement rester à leur niveau actuel, mais l’incertitude est grande dans les deux sens.

►Si les droits de douane restent globalement proches des niveaux d’aujourd’hui, nous estimons que cela va pousser l’économie américaine vers la récession dès le milieu de l’année, et peser significativement sur le reste du monde. Dans ce cas, un rebond durable des marchés semble difficile à envisager à court terme. Bien sûr, ils rebondiraient nettement en cas de forte réduction des droits de douane, bien que pas complètement vu le niveau d’incertitude qui persistera.

►Une autre raison de rester prudent à court terme : les taux américains ont cessé de baisser et rebondissent même fortement depuis hier, de telle sorte qu’ils n’absorbent plus la hausse des risques. Outre des tensions techniques à très court terme, cela reflète les déclarations de plusieurs membres de la Fed qui confirment que cette dernière n’est pas dans l’urgence de venir au secours de l’économie à cause des risques inflationnistes. Nous pensons qu’il faudra attendre de voir la nette dégradation de l’emploi américain au T2 avant qu’elle ne baisse ses taux à partir de cet été, et que cette baisse sera limitée par l’accélération de l’inflation sous-jacente vers les 4 %. Sauf en cas de choc financier bien sûr, surtout sur le marché des obligations du Trésor, qui forcerait une réaction d’urgence de la Fed.

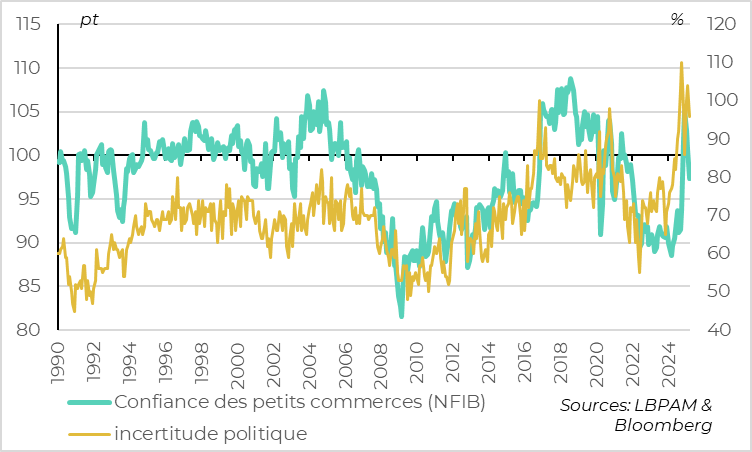

►La confiance est déjà nettement impactée, ce qui va renforcer le ralentissement de l’économie, aux États-Unis comme dans le reste du monde. Ainsi, la confiance des petits commerces aux États-Unis, habituellement forte sous les administrations républicaines, baisse encore nettement en mars alors que l’enquête a été réalisée avant le « jour de la libération ».

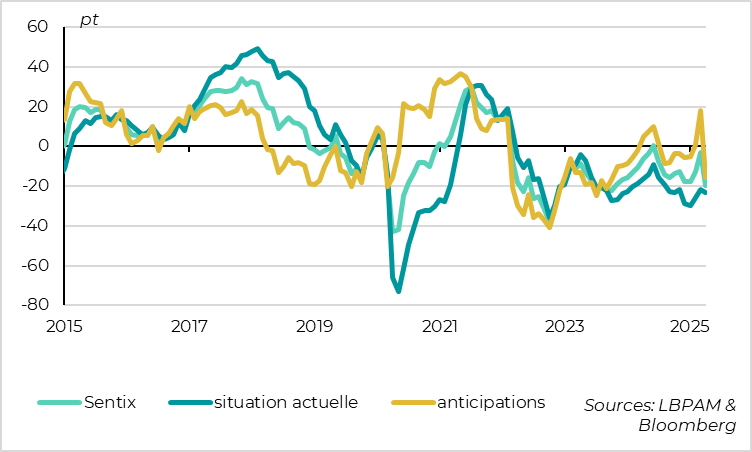

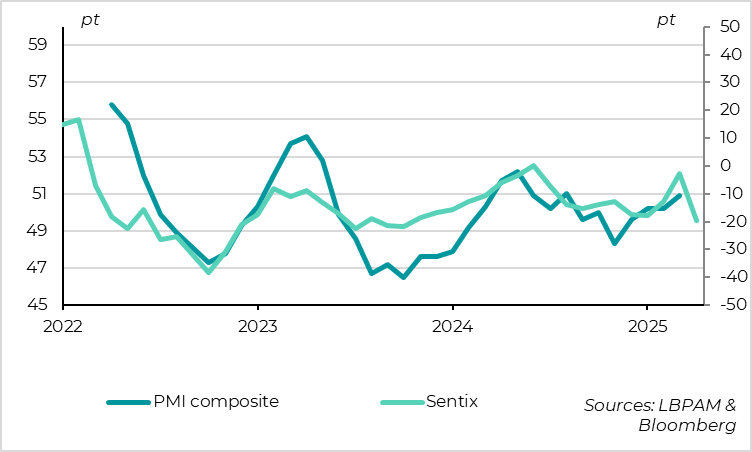

►La première enquête pour la zone euro réalisée après l’annonce des tarifs, le Sentix, chute de façon abrupte alors qu’il s’améliorait en mars, passant de -3 à -22 points. Cette chute est à relativiser car il s’agit d’une enquête auprès des investisseurs et non des entreprises, mais elle confirme que les risques pour la zone sont négatifs à court terme. L’impact de la guerre commerciale devrait en effet se matérialiser plus rapidement que le soutien lié à la hausse des dépenses d’investissement allemandes. Cela met sous pression notre scénario de meilleure résistance de la zone euro que des États-Unis en milieu d’année, qui reste toutefois notre scénario central.

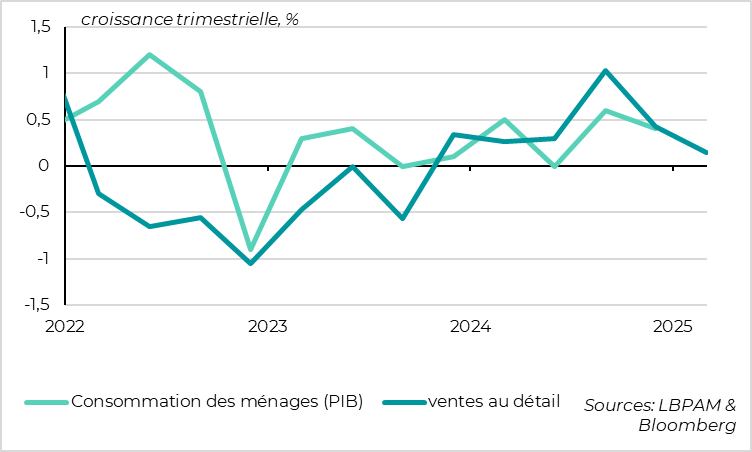

►Élément qui reste rassurant pour la zone euro : la consommation semble résister au T1 après avoir rebondi dans la seconde partie de 2024, si l’on en croit la légère hausse des ventes au détail en janvier/février. Au moins la croissance restait légèrement positive au moment où le choc commercial frappe l’économie européenne.

Pour aller plus loin

Marchés : la volatilité devient extrême face à l’escalade de la guerre commerciale

Les marchés tentent de rebondir, sans succès.

Après la nouvelle chute des marchés à l’ouverture lundi à la suite de la riposte musclée des Chinois (qui imposent 34 % de droits de douane sur les États-Unis et se disent prêts à « se battre jusqu’au bout »), les marchés ont tenté deux fois de rebondir lundi et mardi, sans succès. Lundi, c’est une rumeur sur un possible délai dans l’application des droits de douane réciproques qui a permis un rebond très temporaire des marchés de plus de 5 %, mais ce dernier a été effacé après un démenti de la Maison Blanche. Hier, les marchés se sont légèrement repris avec l’espoir que des négociations pour réduire les tarifs progressaient (Bessent ayant dit que tout était négociable et D. Trump qu’un accord avec la Corée semblait en bonne voie). Mais ces espoirs ont été douchés par les signes que les représailles allaient plus vite que les négociations. En effet, l’UE a commencé à annoncer des représailles limitées liées aux droits de douane américains sur l’acier et l’aluminium (la réponse aux tarifs sur l’automobile et aux tarifs réciproques de 20 % doit venir plus tard et pourrait inclure des taxes sur les entreprises du numérique) et, surtout, D. Trump a annoncé une hausse de 50 % des tarifs sur la Chine pour répondre aux représailles chinoises (d’où un taux de tarifs sur la Chine supérieur à 100 % aujourd’hui).

Ce qui reste : des marchés en baisse de près de 15 % depuis une semaine et une volatilité à un niveau extrême. Ainsi, le VIX, l’indicateur de la peur des marchés, dépasse désormais 50 %. Et la volatilité sur le change et sur les taux augmente aussi fortement, ce qui augmente le risque d’accident dans le système financier à court terme.

États-Unis : la confiance des PME baissait déjà en mars, avant les dernières annonces

Au-delà des marchés, les données économiques des derniers mois n’apportent que peu d’informations sur les perspectives vu le changement brutal d’environnement macro causé par les chocs politiques. Il faudra probablement attendre l’été pour commencer à analyser l’impact du choc sur l’économie.

En attendant, les enquêtes montrent une forte baisse de la confiance à cause des incertitudes, ce qui, en plus de la hausse des taxes, va peser sur l’économie.

Aux États-Unis, la confiance des petits commerces baisse fortement pour le troisième mois consécutif en mars, d’après l’enquête du NFIB. Elle repasse sous sa moyenne de long terme, même si elle reste au-dessus de son niveau d’avant l’élection de Donald Trump. Mais c’est déjà un signe négatif vu la tendance de cette enquête à rester élevée sous les administrations républicaines et vu qu’elle a été menée fin mars, c'est-à-dire avant l’annonce des droits de douane réciproques.

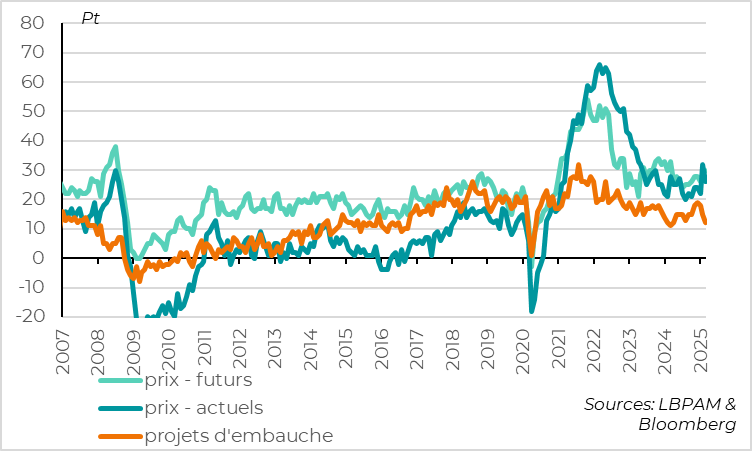

États-Unis : les PME confirment le caractère stagflationniste des droits de douane

Par ailleurs, les petits commerces confirment le caractère stagflationniste des hausses de droits de douane. Ainsi, ils anticipent à la fois une hausse de leurs prix de vente et un ralentissement de leurs embauches, ce qui est inhabituel. Nul doute que les dernières hausses de droits de douane, qui sont bien plus importantes que celles déjà annoncées au moment de l’enquête, vont renforcer cet écart

Zone euro : la confiance des investisseurs chute après les tarifs réciproques

Pour la zone euro, l’enquête du Sentix menée début avril auprès des investisseurs (i.e. après l’annonce des droits de douane réciproques) s’effondre en avril. La confiance avait pourtant rebondi à -3 points en mars après l’annonce des plans historiques de hausse des dépenses budgétaires en Allemagne. Mais elle chute à -20 début avril, soit son plus bas niveau depuis fin 2023.

Cette baisse vient de la chute des anticipations d’activité pour les prochains mois, qui passent d’un plus haut depuis le début de la guerre en Ukraine en mars à un plus bas depuis 2023 en avril. Cette baisse est aussi importante que celles subies lors du choc du Covid (mars 2020) et de la guerre en Ukraine (mars 2022).

Zone euro : un signal négatif pour l’activité à court terme

Bien sûr, nous prenons avec des pincettes cette enquête du Sentix auprès des investisseurs, qui peuvent surréagir et qui ne reflète pas ce qui se passe vraiment dans les entreprises. Mais il faut reconnaître qu’elle capte bien les changements de tendance du PMI historiquement, et ce n’est pas un signe rassurant pour les PMI d’avril qui seront publiés à la fin du mois

Zone euro : pourtant la lente reprise de la consommation se poursuivait en début d’année

Pourtant, l’économie de la zone euro résistait bien au T1 (comme celle des États-Unis d’après les derniers chiffres d’emploi). Ainsi, les ventes au détail en zone euro ont progressé de +0,3 % en volume en février après avoir été revues à stable en janvier (vs -0,3 % initialement estimé). Au total, elles restent sur une trajectoire légèrement haussière, même si elles sont moins fortes qu’au S2 2024, ce qui suggère que la consommation continuait de se reprendre graduellement en début d’année. Du moins avant les chocs récents.

Xavier Chapard

Stratégiste