Il est prudent d'être courageux à court terme

Lien

Malgré les chocs protectionnistes de 2025, l’activité a mieux résisté qu’attendu : la croissance s’est maintenue et a même montré des signes d'accélération en fin d’année, notamment en zone euro. À court terme, l’économie profite de conditions financières accommodantes et d’un soutien budgétaire massif et simultané (États‑Unis, Japon, Allemagne, Chine), de quoi nourrir une légère reprise cyclique.

Dans le même temps, l’inflation revient à la cible dans les principaux pays en dehors des États-Unis, où elle reste trop élevée mais ne réaccélère pas notablement. Cela permet aux banques centrales de conserver un biais baissier après avoir ramené leur taux à des niveaux assez neutres depuis un an et demi.

Cela dit, les perspectives de moyen terme sont contraintes et incertaines. Les tensions politiques et géopolitiques restent anormalement élevées, ce qui réduit l’horizon d’investissement. Par ailleurs, le potentiel de croissance, qui était déjà limité par la démographie, le changement climatique et la moindre mondialisation, est encore réduit par les politiques protectionnistes américaines telles que les tarifs et la baisse de l’immigration. Dès lors, la contrepartie de la résilience aux chocs et des politiques économiques stimulantes est que l’inflation devrait rester au-dessus de la cible aux États-Unis, ce qui contraindra la capacité de la Fed à baisser encore significativement ses taux l’année prochaine, et que les dettes publiques continuent d’augmenter.

Sauf si l’IA augmente rapidement et fortement la productivité, ou pour l’Europe, si la dynamique de réforme et d’investissement s’accélère fortement, nous sommes probablement plus proche de la fin du cycle que du début.

Notre scénario central intègre une réaccélération cyclique de la croissance, grâce notamment à des politiques budgétaires très accommodantes et une Fed qui conserve un biais plutôt accommodant alors que la BCE a atteint la neutralité. Ce contexte est favorable pour les actifs risqués. Et ce scénario n’est pas remis en cause pour l’instant par le bruit politique.

Mais il est déjà bien reflété dans les prix de marché, comme le montrent les valorisations très élevées des actions et du crédit, aux États-Unis mais aussi désormais dans le reste du monde. Cela limite le potentiel de hausse des marchés à moyen terme et augmente les risques de mauvaise surprise. Cela deviendrait rapidement problématique si les profits des entreprises se détérioraient ou si les banques centrales devenaient plus restrictives.

Malgré ces considérations, nous privilégions les actions plus à même de bénéficier du cadre conjoncturel, en diversifiant les risques géographiquement et sectoriellement, surtout par rapport aux obligations souveraines. En effet, les taux pourraient progresser un peu avec la fin du cycle de baisse des taux directeurs et les besoins de financement des États durablement élevés.

Dans le même temps, les risques politiques et géopolitiques restent élevés, surtout à l’approche des élections de mi-mandat aux États-Unis. Cela nous pousse à ne pas prendre de position trop marquée et à rester très agiles dans l’ajustement des portefeuilles.

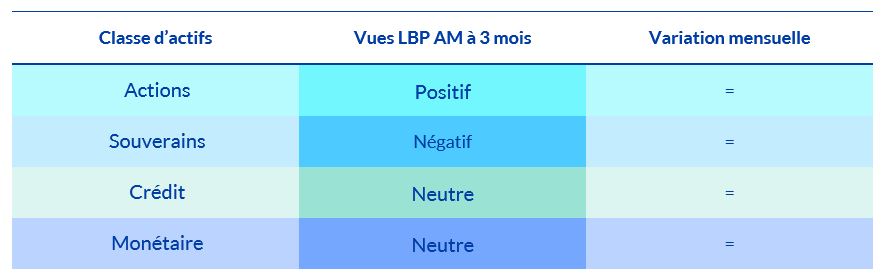

Synthèse des vues 3 mois de la gestion par classe d’actifs

L'année 2026 a débuté positivement pour les actifs financiers, portés par les statistiques économiques favorables, sans être trop impactés par les turbulences géopolitiques. Nous continuons de penser que le 1er trimestre va être porteur, et maintenons un biais positif sur les actions au détriment des obligations.

Nous renforçons encore notre positionnement sur les actions européennes comme américaines et maintenons notre préférence pour les pays émergents, en favorisant désormais la Chine au sein des émergents.

Nous sommes prudents sur la duration, même si les obligations souveraines peuvent être investies de façon opportuniste sur certaines zones. Sur la partie crédit, nous conservons les obligations de qualité (IG) pour le portage mais restons très sélectifs sur les segments plus risqués (HY) qui offrent peu de prime. Enfin, en diversification, nous aimons la convexité apportée par les obligations convertibles et le rendement des obligations émergentes.