Beaucoup de bruit dans un scénario porteur

Lien

Malgré un ralentissement modéré, l’économie mondiale a mieux résisté qu’anticipé en 2025. La fin d’année marque même un regain de dynamisme, porté par une accélération visible dans plusieurs régions, en particulier en zone euro.

Les politiques protectionnistes américaines, qu’il s’agisse des hausses tarifaires ou de la baisse de l’immigration, exercent un impact négatif sur la croissance mondiale et sur l’inflation américaine. Cet effet reste toutefois plus graduel qu’attendu et se trouve compensé par plusieurs éléments favorables : la reprise des baisses de taux de la Fed, la baisse des prix de l’énergie, l’essor des investissements dans l’IA et les effets de richesse.

À court terme, les impacts des chocs de 2025 devraient commencer à s’estompertandis que les politiques budgétaires apporteront de nouveau un soutien à la croissance, notamment aux États‑Unis, en Allemagne, en Chine et au Japon. Nous anticipons ainsi une légère réaccélération de l’économie mondiale en 2026, même si les contraintes structurelles en limiteront la portée et que les risques politiques et géopolitiques demeureront anormalement élevés.

La résilience face aux chocs et le caractère stimulant des politiques économiques impliquent que l’inflation devrait rester au‑dessus de la cible aux États‑Unis, limitant la capacité de la Fed à réduire encore sensiblement ses taux l’an prochain. En zone euro, l’inflation devrait repasser sous les 2 % dans les prochains mois, ce qui en fait un enjeu moindre. Toutefois, la prudence de la BCE, face à la solidité de la reprise et à la hausse des investissements publics, réduit l’ampleur des baisses de taux encore possibles.

En Chine, l’économie devrait poursuivre une croissance modérée. Malgré le choc tarifaire américain, les exportations nettes demeurent dynamiques grâce à la progression des ventes vers le reste du monde et à la réduction des importations. Les autorités devront toutefois renforcer leur soutien à la demande intérieure pour éviter une nouvelle phase de ralentissement de la consommation et de l’investissement.

Notre scénario central, qui continue d'intègrer une réaccélération graduelle de la croissance, des politiques budgétaires très accommodantes et une Fed légèrement plus souple, est favorable pour les actifs risqués.

Mais cela est déjà bien intégré dans les prix de marché, comme le montrent les valorisations très élevées des actions et du crédit aux États-Unis mais aussi désormais en Europe. Cela limite le potentiel de hausse des marchés à moyen terme, mais ne l’empêche pas tant que les profits des entreprises restent bien orientés.

Dans ce contexte, nous privilégions une allocation d’actifs qui surpondère les actions, surtout par rapport aux obligations de maturité longue. En effet, les taux longs pourraient progresser un peu avec la fin du cycle de baisse des taux directeurs et à cause des déficits publics durablement élevés.

Dans le même temps, les risques politiques et géopolitiques restent élevés, surtout à l’approche des élections de mi-mandat aux États-Unis. Cela réduit l’horizon d’investissement et nous pousse à rester diversifiés et très agiles dans l’ajustement des portefeuilles.

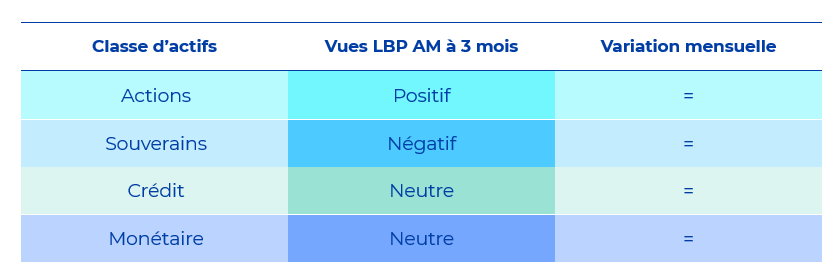

Synthèse des vues 3 mois de la gestion par classe d’actifs

L’année 2025 s’est conclue en apothéose, avec des marchés actions quasiment sur leurs plus hauts, portés par un environnement économique résilient, le soutien de la Fed et des taux longs à des niveaux raisonnables.

Pour début 2026, nous restons favorables au risque en surpondérant les actions. Géographiquement, nous revenons à la neutralité sur le Japon et rééquilibrons notre exposition entre les États-Unis et l’Europe après la surperformance européenne du tournant de l’année.

Sur les obligations, nous privilégions le portage et la convexité. Nous favorisons ainsi le crédit le mieux noté et renforçons la sélectivité sur les obligations à haut rendement. Nous sommes prudents sur les taux longs en directionnel. Néanmoins, en termes d’allocation, les obligations souveraines offrent une couverture intéressante dans les portefeuilles diversifiés contre un affaiblissement imprévu de la croissance ou des chocs de confiance. Enfin, nous aimons toujours les obligations convertibles pour leur convexité, et introduisons un biais positif sur les obligations émergentes.