L’investiture de D. Trump repousse les incertitudes, mais ne les annule pas

Lien

Retrouvez le décryptage marché du 20 janvier 2025, signé Xavier Chapard.

Ce qu’il faut retenir

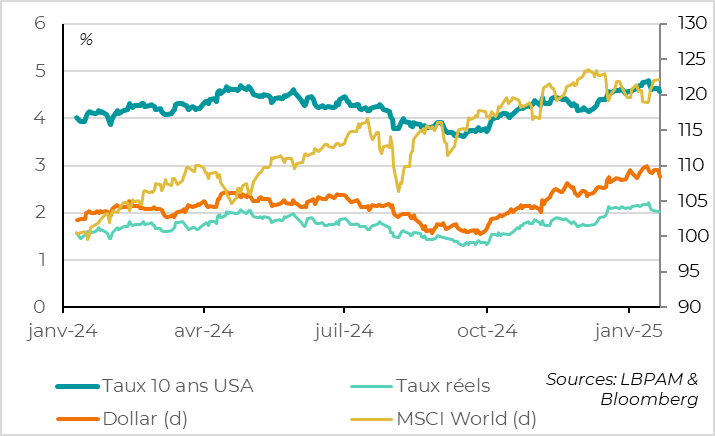

►L’absence de grosse surprise, de hausse de droit de douane immédiate et le ton plutôt mesuré sur la Chine lors de l’investiture de D. Trump a légèrement soulagé les marchés. Le dollar et les taux longs refluent un peu depuis le début de la semaine et retrouvent leur niveau du début de l’année, ce qui retire un peu de pression aux marchés actions qui sont globalement stables.

►Cela dit, l’incertitude sur les politiques économiques de la prochaine administration reste élevée et la menace de guerre commerciale persiste pour les différents partenaires des Etats-Unis, même si elle a été un peu retardée (à début avril ?).

►Au total, l’investiture n’a pas modifié significativement notre scénario central qui intègre des politiques américaines (1) ciblées et modérées sur le champ du protectionnisme, (2) significatives en termes de réduction de l’immigration mais sans déportation massive et (3) seulement légèrement expansive en terme fiscal. Dans ce cadre, nous pensons toujours que les taux longs ont un peu de potentiel de baisse, notamment en Zone Euro, et que les actifs risqués devraient rester bien orientés en tendance.

►Mais nous restons convaincus qu’il sera nécessaire d’ajuster notre scénario et d’être très agiles dans notre gestion d’actifs afin de s’adapter aux turbulences qui seront très probablement provoquées par les décisions de la nouvelle administration américaine.

►Sur l’Europe, Trump a seulement indiqué qu’elle devait acheter plus de pétrole et de gaz américain si elle voulait éviter des droits de douane. Cela permet de se focaliser pour l’instant sur l’économie.

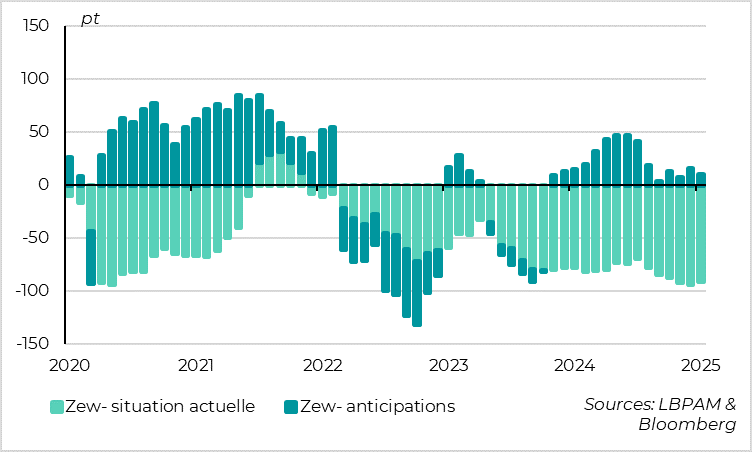

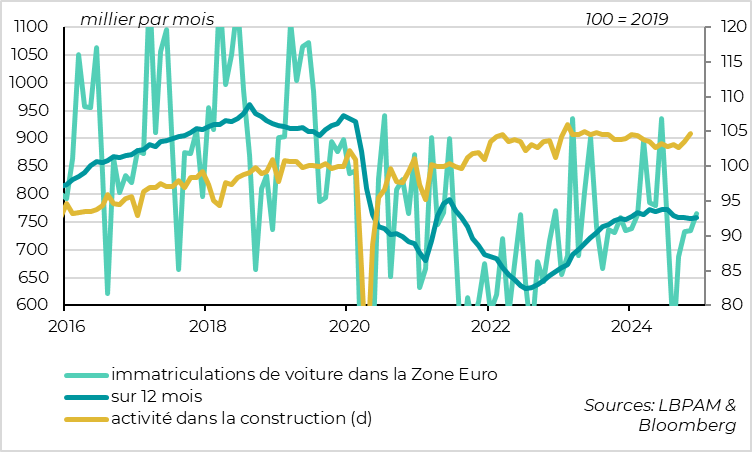

►Pour la Zone Euro, la première enquête pour 2025, le ZEW, montre que la confiance reste très faible avant les élections en Allemagne en février. Cela dit, certains secteurs cycliques et très sensibles aux taux d’intérêt semblent commencer à se stabiliser fin 2024 à la suite des premières baisses de taux de la BCE. Ainsi, les ventes de voitures se stabilisent au T4 et l’activité dans la construction se reprend un peu. Cela va dans le sens de notre scénario qui prévoit une légère reprise de la zone euro courant 2025 malgré la faiblesse de la confiance et les risques politiques, grâce à la poursuite des baisses de taux de la BCE.

►Au Royaume-Uni, les dernières données sur le marché de l’emploi indiquent encore des conditions stagflationistes, avec un net affaiblissement des créations d’emplois mais une persistance des pressions salariales. Cela devrait pousser la banque centrale à continuer son cycle de baisse de taux très prudent (-25pb par trimestre dont le prochain en février). Dans ce contexte, nous préférons les dettes de maturité courte au Royaume-Uni et restons prudents sur la livre.

Pour aller plus loin

Marchés : léger dégonflement de la prime sur le dollar et des taux américains suite à l’investiture

Au 1er jour de son mandat, Trump maintient la menace de hausse des droits de douane, mais n’annonce pas de décisions immédiates.

M. Trump se dit toujours favorable au concept de tarif douanier sur l’ensemble des importations mais, à une question sur s’il allait imposer une hausse de droits de douane à tous les pays, il a répondu : « Peut-être, mais nous ne sommes pas encore prêts à le faire ».

Dans le même temps, la nouvelle équipe à la Maison Blanche a publié un communiqué officiel intitulé « La politique commerciale de l'Amérique d'abord », qui charge les différentes parties du gouvernement de revoir les politiques en matière de commerce, d'investissement et de contrôle des exportations afin de présenter un rapport d'ici le 1er avril.

Sur la Chine, le ton de Trump a été un peu plus accommodant qu’attendu, suggérant qu’il souhaite négocier plutôt que sanctionner la Chine à court terme. Il n’a pas annoncé de nouveaux droits de douane au 1er jour, et a parlé de hausse de droits de douane de 10% mardi contre les 60% indiqués pendant la campagne. Par ailleurs, il a rappelé qu’il avait déjà imposé des droits de douane importants lors de son premier mandat et qu’il avait des échanges constructifs avec le président Xi. Enfin, il a accordé à TikTok un délai supplémentaire de 75 jours pour trouver des investisseurs américains. Mais dans le même temps, le communiqué officiel de la Maison Blanche montre que l'administration américaine envisage clairement des droits de douane supplémentaires sur les importations chinoises, parce que l’accord signé en 2020 (« 1ère Phase ») n’est pas respecté et que l’excédent commercial chinois reste toujours aussi massif.

Les commentaires de Trump sur le Mexique et le Canada ont été plus durs qu’attendu, et que le mémo officiel, probablement pour forcer ces pays à renégocié leur accord commercial dès 2025. Trump a clairement menacé d’imposer 25% de droits de douane sur leurs exportations dès début février. Cela dit, il avait fait les mêmes menaces lors de son premier mandat sans les appliquer, suite à la renégociation de l’ALENA. Et le mémo officiel de la Maison Blanche ne mentionne pas de droits de douane pour ces deux pays. En revanche, le mémo demande au département du Commerce de formuler des recommandations d’ici avril sur la participation des États-Unis à l'accord de l’ALENA. Il semble que Trump souhaite avancer la révision de l’accord prévue mi-2026, comme il l’avait fait lors de son premier mandat.

Sur les autres sujets économiques, les premiers décrets ont surtout concerné l’immigration et l’énergie, sans surprises (volonté de réduire fortement l’immigration en provenance du Mexique et de favoriser le forage). Les sujets budgétaires ont été peu abordés en dehors de quelques baisses de dépenses comme le gel temporaire des embauches fédérales.

Au total, notre scénario central reste inchangé, avec pour hypothèse que des droits de douane supplémentaires importants seront imposés courant 2025 sur les importations chinoises et sur certaines importations ciblées d’autres pays (dont l’Europe et le Mexique), mais pas aussi élevés ni aussi généralisés que l’a annoncé Trump durant la campagne (surtout en dehors de la Chine). Après le 1er jour du mandat de Trump, le risque par rapport à notre scénario diminue un peu pour la Chine et augmente pour le Mexique et le Canada, mais cela n’est pas suffisant pour modifier notre scénario central. Si nous avions tort sur ce point, cela serait très négatif pour les Etats-Unis (très intégrés avec ses voisins) mais moins négatif pour le reste du monde.

Ce qui est sûr c’est que l’incertitude va perdurer, avec des annonces possibles à tout moment et de toute façon d’ici le 1er avril, date butoir fixée aux différentes parties du gouvernement pour remettre la conclusion de leurs investigations et de leur proposition de modification des droits de douane.

Allemagne : la confiance des investisseurs reste très dégradée début 2025

La confiance des investisseurs allemands dans l’économie reste très faible début 2025 d’après l’enquête ZEW. L’indicateur sur la situation actuelle de l’économie progresse pour la première fois depuis 6 mois mais il reste proche de ses plus bas historiques. Surtout, l’indicateur sur les anticipations de croissance n’est que faiblement positif et baisse en janvier de 16 à 10pt.

S’il faut prendre cette enquête auprès des investisseurs avec prudence (par rapport aux enquêtes auprès des entreprises comme les PMI et l’IFO), elle ne suggère clairement pas que l’Allemagne est sur le point de retrouver la croissance. Il est en particulier décevant que la confiance reste aussi faible alors que les marchés actions européens sont en nette hausse depuis décembre, ce qui habituellement booste la confiance des investisseurs.

Cela dit, cette enquête exagère surement la torpeur de l’Europe. En effet, elle est probablement affectée par l’attentisme avant les élections du mois prochain en Allemagne car la faiblesse de la confiance est centrée sur les secteurs domestiques en Allemagne (les services) alors que les anticipations du ZEW pour le reste de l’Europe sont un peu moins dégradées (à 18pt).

Zone Euro : la construction et les ventes de voitures sont mieux orientées fin 2024

Si la confiance en Zone Euro reste très faible, tout n’est pas négatif. Ainsi, deux secteurs très négativement affectés par le resserrement monétaire de la BCE semblent commencer à se stabiliser fin 2024 :

• Les ventes de voitures progressent de 3,6% en glissement annuel en décembre, ce qui est la première hausse depuis 6 mois. Cela permet aux ventes de voitures de se stabiliser sur 2024 (+0,5%) et de finir l’année mieux orientées.

• L’activité dans la construction progresse de 1,2% en novembre après 0,8% en octobre, de telle sorte qu’elle est en hausse de 1,2% pour l’instant au T4 par rapport au T3. Cela serait la plus forte croissance depuis début 2023 et suggère que l’investissement immobilier pourrait se stabiliser après avoir retiré 0,2pt de croissance à la zone euro l’année dernière.

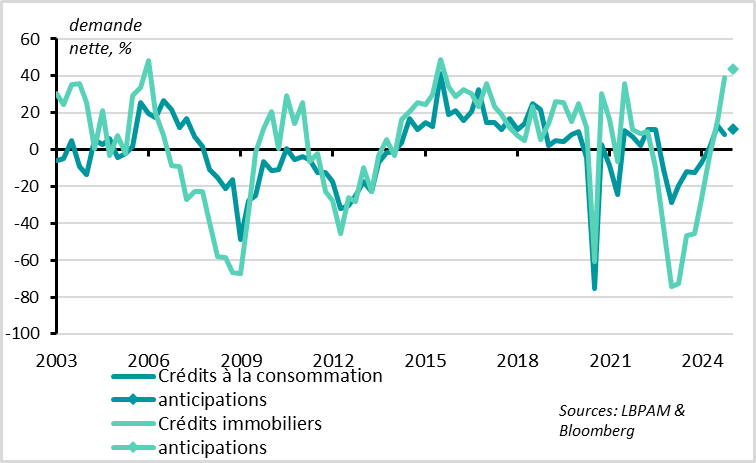

Zone Euro : les conditions de crédit bancaires aux ménages s’améliorent nettement

C’est cohérent avec l’amélioration des conditions de crédit aux ménages qu’indiquent les banques depuis début 2024. Avec la poursuite des baisses de taux de la BCE, ces secteurs cycliques devraient retrouver la croissance en 2025, ce qui est une des raisons pour lesquelles nous anticipons une légère reprise de la zone euro courant 2025 malgré la faiblesse de la confiance et les risques politiques.

Royaume-Uni : le marché de l’emploi ralentit assez nettement fin 2024

Au Royaume-Uni, les dernières données sur le marché de l’emploi indiquent encore des conditions stagflationistes, ce qui devrait pousser la banque centrale à continuer son cycle de baisse de taux prudent (-25pb par trimestre dont le prochain en février). Dans ce contexte, nous préférons les dettes de maturité courte au Royaume-Uni et restons prudents sur la livre.

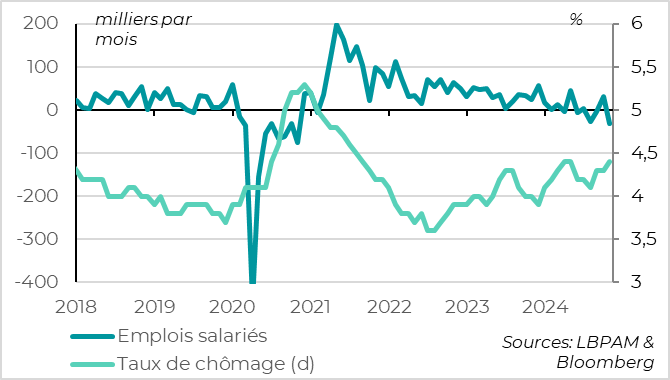

Côté activité, le marché de l’emploi ralentit assez nettement fin 2024 même s’il ne s’effondre pas, en ligne avec la stagnation de l’économie dans la seconde partie de l’année dernière.

Les créations d’emplois ralentissent et le taux de chômage progresse à 4,4% en novembre, ce qui est son plus haut niveau post-Covid même cela reste cohérent avec une économie proche du plein emploi. Ainsi, associé au reflux des emplois vacants, le ratio emploi vacant par chômeur est revenu sous son niveau pré-Covid et proche de sa moyenne historique.

De plus, l’emploi salarié baisse au T4 après avoir stagné au T3 et cette baisse s’accélère un peu en décembre (-47 mille). Cela dit, les demandes d’allocation chômage baissent légèrement au T4 et sont stables en décembre, ce qui suggère que la détérioration du marché de l’emploi reste graduelle.

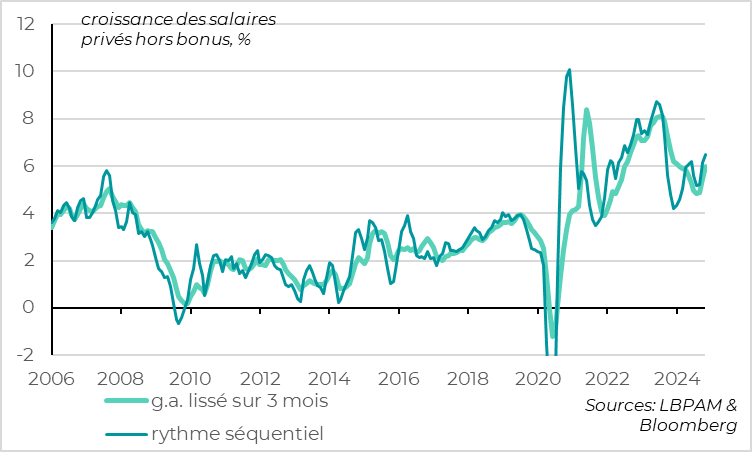

Royaume-Uni : les pressions salariales ne refluent pas encore fortement

Mais malgré la normalisation des tensions sur le marché du travail, les salaires ne ralentissent toujours pas et maintiennent des tensions sur le prix des services domestiques. Ils progressent de 5,6% en novembre, et même de 6% pour les salaires privés que suit de près la BoE. Et ils réaccélèrent plutôt en rythme séquentiel en fin d’année. On est loin des 3% qui sont cohérents avec une inflation durablement à 2%.

Si on ajoute à cela la dépréciation de la devise, qui est plus importante pour les perspectives d’inflation dans une petite économie très ouverte que pour la Zone Euro ou les Etats-Unis, cela devrait pousser la BoE à rester prudente dans son cycle d’assouplissement monétaire.

Xavier Chapard

Stratégiste