La Fed doit trancher maintenant

Lien

Retrouvez dans le décryptage marché du 09 septembre 2024, une analyse signée Xavier Chapard sur la baisse attendue de taux de la Fed.

Ce qu’il faut retenir

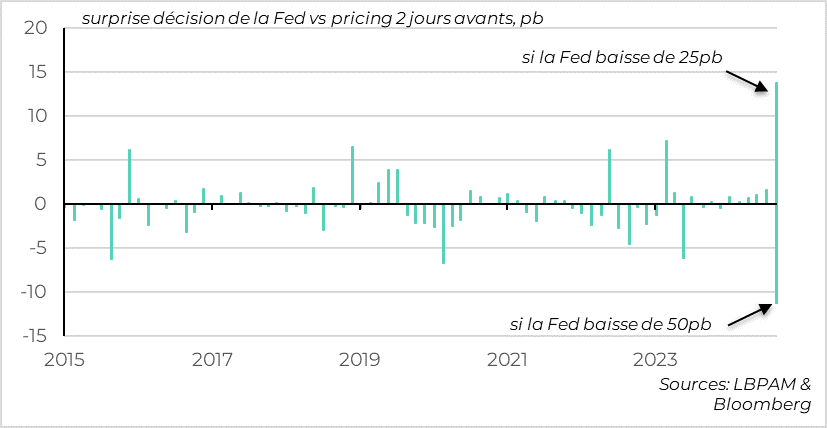

► Ce soir, la Fed va enfin répondre à la question qui domine les marchés depuis plusieurs semaines : va-t-elle commencer son cycle de baisse des taux avec une baisse normale de 25 pb ou une baisse plus importante de 50 pb, après avoir maintenu ses taux à 5,5 % pendant plus d’un an ? L’incertitude du marché sur cette décision est la plus élevée depuis plus de 15 ans

► Nous pensons toujours qu’une baisse de 25 pb est légèrement plus probable qu’une baisse de 50 pb, mais tout est possible. Mais au-delà de la décision de la Fed sur ses taux aujourd’hui, c’est surtout son effet de signal qui sera important pour les marchés. Elle sera complétée par les nouvelles anticipations de taux des membres de la Fed pour les prochaines années (le dot-plot) et le ton de Jérôme Powell durant la conférence de presse. L’important pour les marchés est que la Fed montre qu’elle est prête à assouplir rapidement sa politique monétaire si cela était nécessaire, mais qu’elle n’estime pas en l’état que l’économie américaine se détériore fortement.

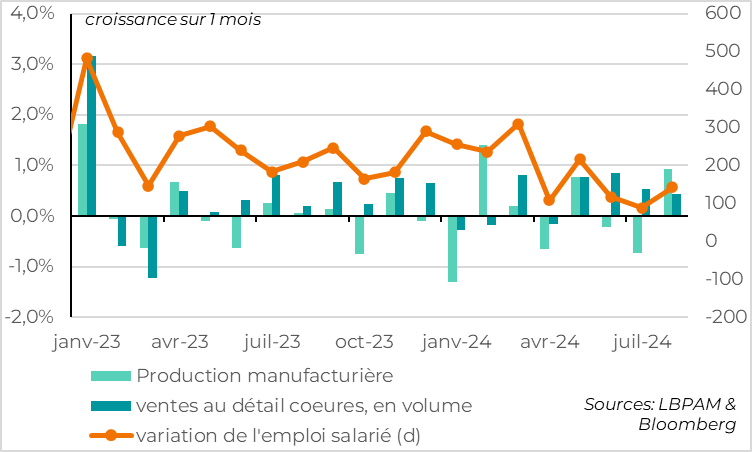

►Les dernières données d’activité pour les États-Unis suggèrent d’ailleurs que la croissance reste solide cet été. Les ventes au détail accélèrent, indiquant une consommation de biens toujours dynamique. Et la production industrielle annuelle a augmenté de juillet à août, ce qui est rassurant alors que l’ISM manufacturier indiquait une nouvelle baisse marquée.

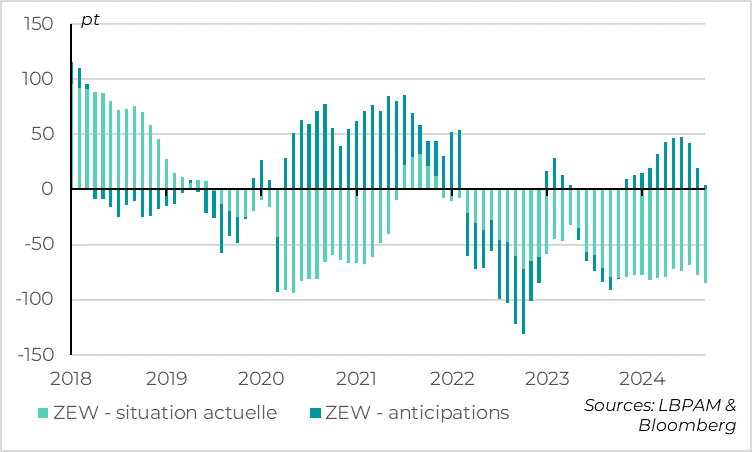

►De l’autre côté de l’Atlantique, l’enquête ZEW sur les attentes des investisseurs pour l’Allemagne chute bien plus qu’attendu en septembre. Clairement, les investisseurs perdent espoir dans une reprise allemande. Cela reflète en partie les craintes sur le cycle économique mondial (zone euro, Chine…) mais aussi les faiblesses structurelles de l’économie allemande

► Et en plus du malaise économique, l’Allemagne fait face à un malaise politique qui pourrait être encore mis en évidence par les élections régionales dans le Land du Brandebourg dimanche. Cela dit, ces difficultés sont moins pressantes qu’en France, où un gouvernement se fait toujours attendre alors que les besoins d’ajustement budgétaire sont immédiats.

►Pour la zone euro, le ZEW est un élément de plus qui indique des risques baissiers, mais il n’est pas décisif selon nous. Nous attendrons les PMI publiés la semaine prochaine pour voir si, au-delà du contrecoup lié à l’effet JO en France, nous devons revoir notre scénario de reprise graduelle en Europe.

►Le Hezbollah a accusé Israël d’avoir orchestré une attaque qui a fait au moins neuf morts et des milliers de blessés au Liban et en Syrie, via l’explosion de bip. Cela renforce les risques d’escalade des tensions au Moyen-Orient, même si en l’état les prix du pétrole restent limités par les craintes sur la demande (à 73 dollars par baril).

Pour aller plus loin

États-Unis : la Fed va surprendre le marché qui est divisé avant la réunion

Ce soir, la Fed va enfin répondreà la question qui domine les marchés depuis plusieurs semaines : va-t-elle commencer son cycle de baisse des taux, avec une baisse normale de 25 ou une baisse plus importante de 50pb ?

Quel que soit son choix , cela sera la plus grande surprise par rapport aux anticipations du marché depuis plus de 15 ans. En effet, le marché anticipe 40pb de baisse de taux, soit une probabilité seulement légèrement au-dessus de 50% d’une baisse de 50pb, plutôt que 25pb. Donc la surprise sera de plus de 10pb, à la baisse ou à la hausse, sur les taux courts des prochains jours. La Fed avait mieux guidé les anticipations de marchés même lorsqu’elle a remonté quatre fois de suite ses taux de 75pb, en 2022.

Cela dit, c’est surtout l’effet de signal de cette décision qui sera important pour les marchés, complété par les nouvelles anticipations de taux des membres de la Fed pour les prochaines années (le dot-plot) et le ton de Jérôme Powell durant la conférence de presse. En soit, une différence de 25pb sur les taux à jour le jour dans le prochain mois n’a pas vraiment d’importance.

Notre scénario, comme vous le savez, est que la Fed baisse ses taux de 25pb ce soir, mais en indiquant clairement qu’elle va continuer à baisser ses taux lors des prochaines réunions et qu’elle est prête à augmenter la taille de ses baisses de taux, si l’évolution de la conjoncture le demande. Une telle communication limiterait l’impact négatif d’une baisse de taux plus limitée qu’attendu.

Cela dit, il est tout à fait possible qu’elle baisse ses taux de 50pb aujourd’hui. Mais dans ce cas, elle devra clairement indiquer qu’il s’agit d’une baisse préventive et non du nouveau rythme de baisse normale, et surtout qu’il ne s’agit pas d’une réaction à une dégradation massive des perspectives économiques. Une mauvaise communication pourrait augmenter l’aversion au risque sur les marchés, malgré une baisse de taux plus importante qu’attendu.

En tous cas, l’assouplissement des conditions financières depuis un mois et la solidité de l’activité cet été aux Etats-Unis ne mettent pas la Fed dans l’urgence de baisser massivement les taux directeurs, tout de suite.

États-Unis : les ventes au détail et la production industrielle augmentent en août

Cet été, la consommation de biens reste très solide aux Etats-Unis. En effet, les ventes au détail progressent encore en août, de 0,1%, alors qu’elles étaient attendues en baisse après leur bond de 1,1%, en juillet. Cela reflète la baisse plus limitée des ventes de voitures.

Surtout, les ventes au détail ‘cœur’, celles qui sont utilisées pour calculer la consommation de biens dans le PIB, progressent de 0,3% en août, après 0,4% en juillet. L’effet d’acquis pour le 3e trimestre (i.e. si les ventes stagnent en septembre) s’élève à 5,1% après une hausse de 3,3% au T2. Et comme le prix des biens baisse légèrement, la croissance des ventes de biens en volume est, en fait, supérieure à cela.

La production industrielle américaine surprend aussi à la hausse en août, à +0,8%, annulant sa baisse du mois précédent qui avait été affectée par les ouragans. C’est rassurant alors que l’ISM manufacturier indiquait une nouvelle baisse de la production en août. La production industrielle n’est pas très forte, puisqu’elle stagne depuis un an et l’effet d’acquis reste un peu négatif pour le T3. Mais au moins elle ne baisse pas, contrairement à celle de la zone euro.

Au total, avec ces données d’activité pour d’août, l’estimation de la croissance de la Fed d’Atlanta pour le 3e trimestre augmente à 3,0% (vs 2,5% avant les données), ce qui est supérieur aux attentes et est loin d’indiquer un début de récession, au moins jusqu’à maintenant.

Zone euro : la confiance des investisseurs allemands chute fortement en septembre

L’enquête ZEW montre que les attentes des investisseurs en Allemagne chutent bien plus qu’attendu en septembre, passant de 19,2 en août à 3,6. Et si les anticipations restent encore marginalement positives, l’indicateur sur la situation actuelle du ZEW baisse à son plus bas niveau depuis le confinement (-84,5). Le ZEW n’est pas une enquête auprès des entreprises et n’est pas un indicateur précis du niveau d’activité en Allemagne. Mais c’est historiquement un bon indicateur avancé des changements de tendance. Clairement, les investisseurs perdent espoir dans une reprise allemande.

L’enquête ZEW baisse également pour les autres pays (reste de la zone euro, États-Unis), mais de façon bien plus limitée. Cela suggère qu’une partie de la baisse de confiance des investisseurs vient de l’incertitude globale sur le cycle économique. Mais aussi qu’une partie est plus spécifique à l’Allemagne et est probablement structurelle. Cela n’est pas si étonnant vu l’accumulation des vents contraires pour la stratégie poursuivie par l’Allemagne depuis le début des années 2000 : la hausse du prix de l’énergie, le ralentissement de la demande chinoise, les incertitudes sur le commerce mondial et les difficultés de certains secteurs comme l’automobile.

À cela s’ajoute au malaise économique pour l’Allemagne un malaise politique. Dimanche, les élections régionales dans le Land du Brandebourg (qui entoure Berlin) pourraient encore renforcer la pression sur le plus grand parti de la coalition gouvernementale. C’est historiquement un fief du parti social-démocrate SPD du chancelier Olaf Scholz, qui le dirige en continu depuis la réunification en 1990. Mais l’AFD devance le SPD dans les derniers sondages. Si des élections anticipées restent peu probables selon nous, la capacité du gouvernement à prendre des décisions importantes avant les élections fédérales de 2025 est en question.

Pour la zone euro, le ZEW est un élément de plus qui indique des risques baissiers sur la conjoncture, mais il n’est pas décisif selon nous. Nous attendrons les PMI publiés la semaine prochaine pour voir si, au-delà du contrecoup lié à l’effet JO en France, nous devons revoir notre scénario de reprise graduelle.

Xavier Chapard

Stratégiste