Le cycle industriel se reprend

Lien

-

En dépit de la poursuite de la reprise du cycle industriel global, du moins tel que montré par les enquêtes PMI de S&P pour le mois de mai, les signes de ralentissement aux Etats-Unis semblent avoir instillé un peu de prudence sur les marchés. En effet, la progression des bourses se tasse, alors que les taux à long terme reculent. Le ralentissement de l’économie américaine permet de conserver l’idée de baisses des taux directeurs dès 2024 pour la Fed.

-

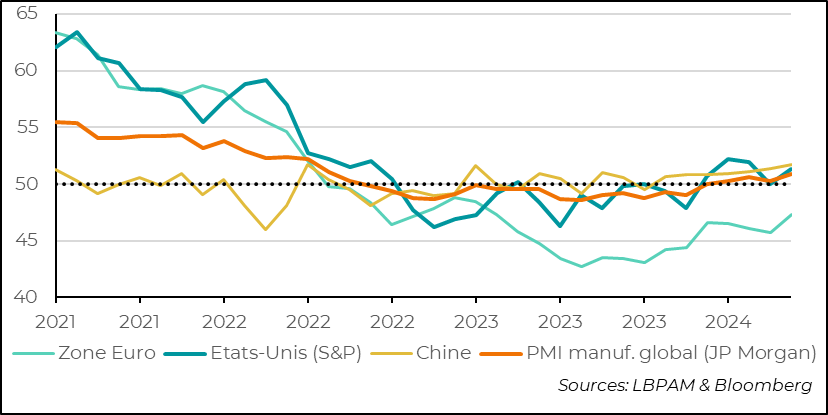

Sur le cycle industriel mondial, l’indice global de JP Morgan, basé sur les enquêtes PMI de S&P, a donné un message plutôt rassurant. En effet, l’indice progresse et reste en territoire d’expansion, atteignant un plus haut depuis l’été 2022. Mais, la croissance de l’industrie reste encore assez contrastée dans le monde avec l’Inde toujours montrant un fort dynamisme, alors que la zone euro, tout en voyant la situation s’améliorer, reste en territoire de contraction.

-

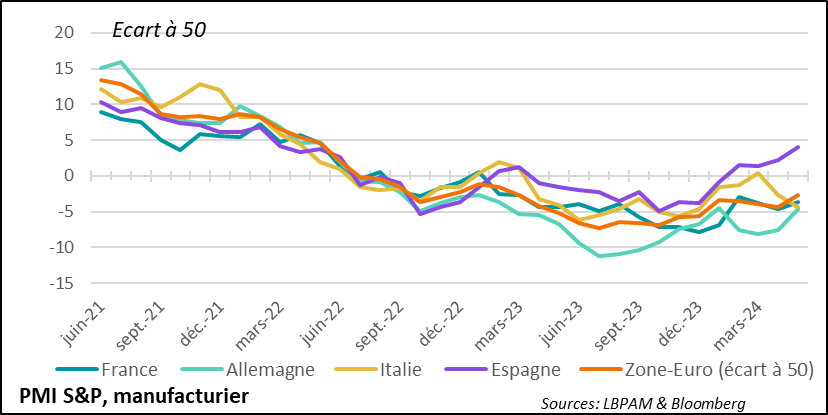

Les enquêtes finales des PMI de S&P pour la zone euro ont montré que la zone continue de voir la situation industrielle graduellement s’améliorer. Néanmoins, les contrastes restent importants. L’activité en Espagne ou aux Pays-Bas reste assez robuste, alors qu’elle se détériore en Italie et s’améliore en France et en Allemagne, même si dans ces deux pays elle se contracte toujours.

-

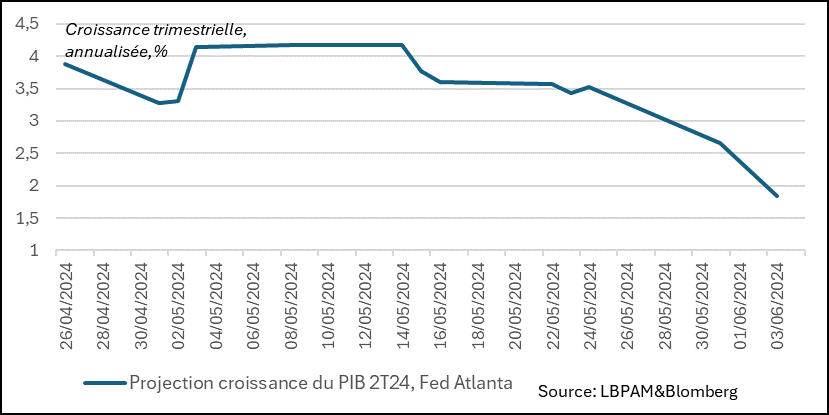

Aux Etats-Unis, l’enquête ISM sur le secteur manufacturier a contrasté avec celle de S&P. En effet, l’indice ISM retombe en territoire de contraction. Vu l’importance historique de l’indice sur les perspectives économique, cette rechute a contribué à refroidir les marchés, qui conservaient une vue plutôt optimiste sur la croissance future. En fait, les statistiques économiques les plus récente continuent de pointer vers une croissance du PIB modérée au 2T24, comme l’indique la projection de la Fed d’Atlanta qui prévoit maintenant mois de 2% en glissement annuel contre plus de 4% au début mai.

-

Paradoxalement, le sous-indice de l’enquête ISM sur l’emploi montrait une accélération des embauches. Ceci contraste avec ce qui semble la poursuite de signes de diminutions de tensions sur le marché de l’emploi. Ainsi, l’enquête du Bureau du Travail, JOLTS, a montré que les offres d’emploi ont continué de reculer en avril. Rapportées aux demandes d’emploi, on retrouve enfin le niveau d’avant la crise du Covid. Ceci pourrait venir atténuer les pressions salariales. On verra ce vendredi si le rapport emploi confirme aussi un ralentissement des embauches.

-

Dans cette année historique en termes d’élections dans le monde continue de produire des surprises avec parfois des impacts marqués pour les marchés. Ainsi, les élections présidentielles et législatives au Mexique ont donné une victoire largement plus ample au parti du président sortant A. Lopez Obrador. Son parti, Morena, et ses partenaires, devraient obtenir la majorité qualifiée aux deux chambres, leur permettant de mettre en place des réformes constitutionnelles. Ceci a généré des craintes chez les investisseurs, notamment concernant des reformes allant vers plus de contrôle de l’économie par l’Etat. Néanmoins, Mme Claudia Sheinbaum, la première femme présidente du Mexique, a cherché à rassurer les marchés, notamment en assurant que la banque centrale resterait indépendante.

-

En Inde, les élections législatives ont aussi surpris. N. Modi, le Premier ministre, n’a pas réussi à conserver la majorité qu’il avait au parlement. Néanmoins, Il semblerait qu’il devrait pouvoir former une coalition et trouver donc les votes nécessaires pour s’assurer d’une majorité et être reconduit à la tête du pays, mais évidemment avec un pouvoir plus limité. Néanmoins, l’incertitude a fortement pesé sur la bourse indienne, qui même si elle a rebondi des plus bas, a lourdement chuté et se retrouve au plus bas de l’année, en territoire négatif.

-

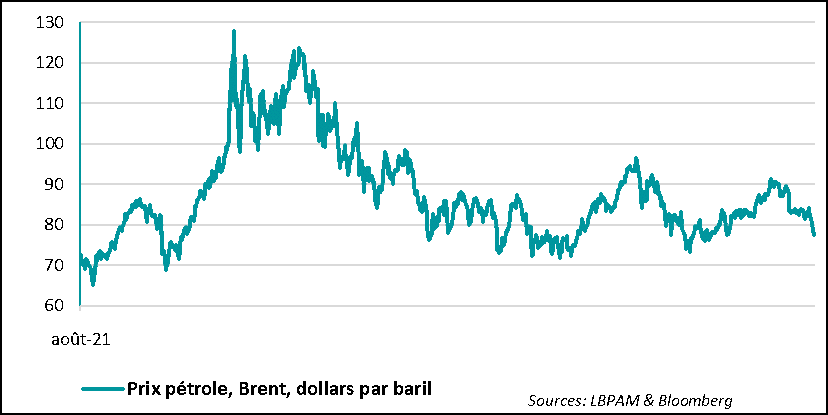

Une bonne nouvelle pour la dynamique des prix dans le monde vient aussi de la forte baisse du prix du pétrole en ce début de semaine. En effet, comme l’indiquait Xavier lundi, les pays de l’OPEP+ ont décidé de commencer à réduire graduellement, à partir d’octobre, les coupes qu’ils avaient effectuées (2,2 millions baril jour). Cette perspective d’une offre plus abondante a continué à faire baisser le du baril de pétrole à pétrole (Brent), qui se situe maintenant à 77 dollars, soit le plus bas niveau depuis février.

Le cycle industriel mondial continue de se reprendre selon l’enquête pour le mois de mai de S&P. En effet, l’indice PMI manufacturier global de JP Morgan, basé sur les PMI de S&P, a progressé sur le mois pour s’établir au plus haut depuis 2022.

Certes, les évolutions de l’industrie dans les différentes régions de la planète ne sont pas homogènes, mais presque partout la situation de l’industrie semble s’améliorer.

L’industrie en Inde continue de se montrer la plus dynamique dans le monde, alors que l’activité en Chine continue sa reprise.

De même, en zone euro, l’Espagne et les Pays-Bas voient l’industrie maintenir une activité solide. Néanmoins, la région reste à la traîne par rapport au reste du monde même si les choses s’améliorent peu à peu.

Fig.1 Global : selon l’indice global de JP Morgan, basé sur les enquêtes PMI de S&P,

le cycle mondial industriel continue de s’améliorer

En fait, en zone euro la situation dans l’industrie est encore assez contrastée. La situation semble bien s’améliorer dans les deux plus grands pays de la zone : la France et l’Allemagne. Dans cette dernière, le retour à l’expansion de l’industrie semble même s’approcher vu l’amélioration qu’on constate depuis quelques mois.

En même temps, en Italie, la situation semble s’être détériorée assez nettement en mai, contrastant avec la dynamique de l’ensemble de la zone. Il faudra voir dans les mois à venir si la reprise dans la zone porte aussi le pays, d’autant plus avec l’assouplissement monétaire que devrait commencer à opérer la BCE, même si celui-ci est graduel.

Fig.2 Zone euro : l'activité industrielle s’améliore mais de manière désordonnée,

avec l’Espagne qui croît, l’Italie qui freine et l’Allemagne et la France qui décollent très lentement

Aux Etats-Unis, alors que l’enquête de S&P était plutôt favorable, celle de l’ISM pour l’industrie était très décevante, en montrant une nette perte de vitesse. L’indice baissait assez nettement et se retrouvait en territoire de contraction à 48,7.

Malgré cette perte de vitesse de l’activité, avec en particulier un net recul des nouvelles commandes, paradoxalement on observait une embellie dans les embauches qui repassaient en territoire d’expansion. Ceci est d’autant plus surprenant que les pressions sur les coûts des entreprises restaient relativement élevées, même si bien plus modérées que les extrêmes connus en 2022.

Vu le contraste marqué avec l’enquête de S&P, il faudra attendre le mois prochain pour voir quelle est la vraie tendance de l’industrie. Néanmoins, la faiblesse de l’industrie pourrait être en cohérence, même si de manière exagérée, avec la modération de la demande qu’on constate par ailleurs.

On verra quelle indication nous donne l’ISM des services qui sera publié aujourd’hui.

Fig.3 Etats-Unis : l'ISM manufacturier donne un signal d’une activité industrielle qui freine à nouveau

Dans tous les cas, pour l’instant, les dernières données économiques continuent à pointer vers une croissance américaine qui serait un peu moins robuste qu’envisagé par beaucoup il a quelques mois. Ainsi, si on considère par exemple la dernière projection de la Fed d’Atlanta pour la croissance du PIB pour le 2T24, qui essaie de l’estimer au fil de l’eau en intégrant les données économiques les plus récentes, on voit que la perte de vitesse est assez nette.

D’une projection estimée à plus de 4% en rythme annualisé au début du mois de mai on est maintenant passé à moins de 2%.

Fig.4 Etats-Unis : les dernières données continuent de pointer vers une croissance qui se modère,

comme l’indique la projection pour le PIB du 2T24 de la Fed d’Atlanta

Ceci serait une bonne nouvelle pour la Fed dans son objectif de modérer la croissance afin de réduire les tensions qui persistent sur le marché de l’emploi et donc sur les salaires qui, à leur tour, expliquent la résistance des prix dans le secteur des services.

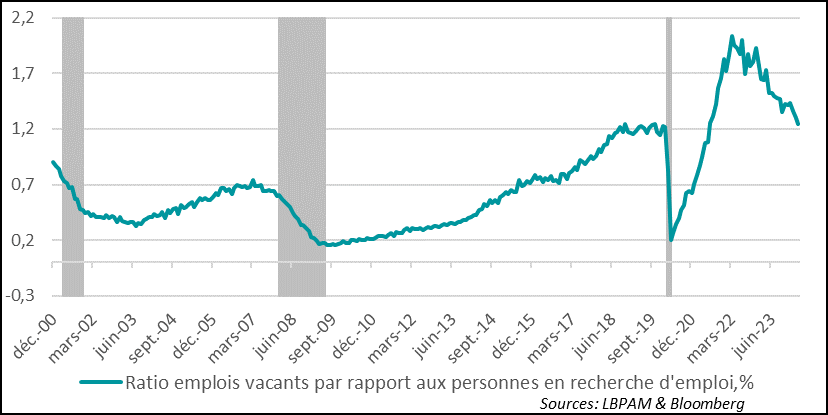

Dans ce sens, les chiffres de la dernière enquête du Bureau du travail ont confirmé que les offres d’emploi continuent de baisser. En effet, l’enquête JOLTS a montré une forte baisse de postes de travail offerts par les entreprises en avril.

En fait, si on regarde les offres relativement aux demandeurs d’emploi, on retrouve un niveau très proche de celui qui prévalait avant la crise du Covid. Evidemment, on est tenté de dire que le marché de l’emploi se normalise. Ceci serait une bonne chose pour réduire les tensions au niveau des salaires et soulager les tensions sur les prix.

Fig.5 Etats-Unis : le marché de l’emploi corrige certains excès, comme l’indique

la meilleure adéquation entre offre et demande de travail

Néanmoins, tout en allant dans la bonne direction, il est possible que pour soulager les tensions sur le marché du travail, ce ratio ait à baisser davantage.

Néanmoins, tout en allant dans la bonne direction, il est possible que pour soulager les tensions sur le marché du travail, ce ratio ait à baisser davantage.

Evidemment, le risque, si cette tendance se poursuit, serait que l’économie américaine ralentisse bien davantage et que l’emploi commence à s’ajuster bien plus fortement, avec des entreprises qui réduisent leurs effectifs afin de préserver leurs marges.

On n’est pas encore dans cette situation, d’autant plus que les chiffres de demandes d’allocation chômage restent toujours faibles, montrant que les licenciements restent relativement modérés.

Quoi qu’il en soit, cette « normalisation » du marché de l’emploi et le ralentissement de l’économie va bien dans le sens de notre scénario et justifie encore notre vue de baisses des taux modérées cette année, malgré le niveau encore élevé de l’inflation. Nous gardons toujours deux baisses de taux directeurs pour 2024 pour la Fed.

On note aussi une bonne nouvelle pour l’évolution des prix au niveau mondial : la forte chute du prix du pétrole en ce début de semaine. En effet, comme l’indiquait Xavier lundi, la décision de pays de l’OPEP+ de commencer à réduire graduellement les coupes de production qu’ils avaient réalisé (2,2 millions baril jour) ont commencé à peser assez fortement sur les prix. On est maintenant à 77 dollars le baril, soit au plus bas depuis février.

Il est vrai que les conditions saisonnières sont plutôt favorables pour soutenir le pétrole, mais cette décision de l’OPEP+ et une croissance moins robuste des Etats-Unis pourraient aider le prix du pétrole à se modérer et offrir un soutien à la désinflation et in fine à la croissance mondiale.

Fig.6 Prix du pétrole : baisse du prix à cause de la décision des membres de l’OPEP+

de réduire les coupes de production (2 millions de barils jour) à partir d’octobre