Les marchés achètent déjà une poursuite du cessez-le-feu et la réouverture d’Ormuz

Lien

Que retenir de l'actualité de marché du 10 avril 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Le cessez-le-feu en Iran continue de tenir, et un cessez-le-feu de dix jours débute aujourd’hui au Liban. Dans le même temps toutefois, le blocus américain des ports iraniens ravive les tensions, tandis que les positions antagonistes des belligérants sur le contrôle du détroit d’Ormuz et sur le programme nucléaire iranien continuent de bloquer l’avancée des négociations.

►Les marchés se concentrent néanmoins sur les discussions visant à prolonger le cessez-le-feu au-delà de mardi prochain, une prolongation qui pourrait devenir permanente et intervenir « très bientôt » selon Donald Trump. Les actions mondiales, tirées par les États-Unis, ont déjà dépassé leurs niveaux d’avant-guerre, et l’indicateur d’incertitude qu’est le VIX (volatilité implicite des marchés actions américains) est repassé sous son niveau pré-guerre, autour de 18 %. En revanche, le retracement des marchés obligataires demeure plus limité, les investisseurs intégrant toujours des anticipations d’inflation et de taux directeurs supérieures à celles d’avant le conflit.

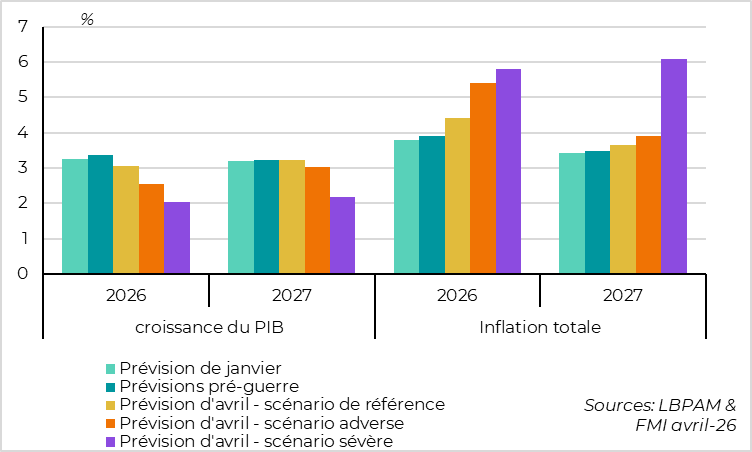

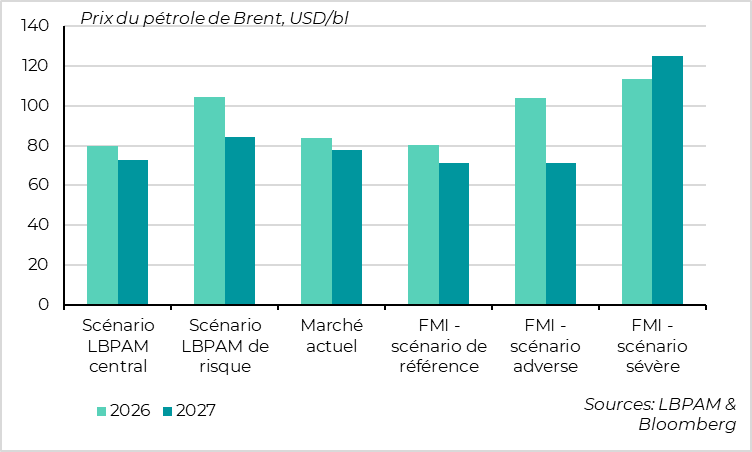

►À l’instar de notre analyse, le FMI n’a que très marginalement revu à la baisse ses prévisions de croissance mondiale pour cette année (–0,2 point), ce qui permettrait à la croissance de se maintenir au-delà de 3 %. Ce scénario « central » repose sur l’hypothèse d’un choc énergétique relativement contenu, similaire à la nôtre. Le FMI reste toutefois prudent face au risque d’un choc plus ample et plus durable, et présente des scénarios alternatifs plus négatifs, dans lesquels la croissance mondiale serait ramenée à un niveau proche de la récession si le prix moyen du pétrole dépassait 100 USD le baril sur les deux prochaines années.

► Cette analyse est cohérente avec notre scénario central, qui repose sur une désescalade progressive à partir du mois d’avril, permettant un reflux relativement rapide — bien qu’incomplet — des prix de l’énergie d’ici l’été. Dans ce contexte, le cycle mondial serait préservé malgré un ralentissement attendu à la mi-année, en particulier en Asie hors Chine et en Europe. Nous estimons néanmoins que les risques associés à un scénario plus négatif restent significatifs (environ 30 %, contre 35 % avant le cessez-le-feu). Au-delà de l’absence d’accord durable entre les États-Unis et l’Iran, les principaux risques résident dans une reprise des hostilités et surtout dans le maintien de flux très limités à travers le détroit d’Ormuz au-delà d’avril. Une telle situation commencerait à impacter directement l’économie via des pénuries et pourrait inverser la normalisation du sentiment des entreprises, menaçant ainsi le cycle mondial.

► Dans ce contexte, le rebond des marchés nous paraît justifié, même s’il a été plus rapide et plus ample que nous l’anticipions. Cela réduit le potentiel de hausse à court terme sans pour autant remettre en cause une poursuite du mouvement à moyen terme. D’autant plus que la reprise des profits des entreprises semble se confirmer au début de la saison de publication des résultats du premier trimestre. Une dose de prudence supplémentaire nous semble toutefois appropriée à court terme, compte tenu de la probabilité non négligeable de mauvaises nouvelles qui ne sont plus intégrées dans les prix des actifs risqués.

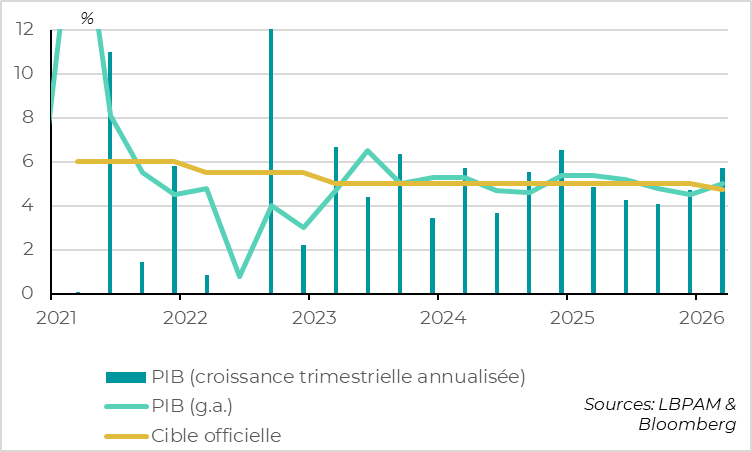

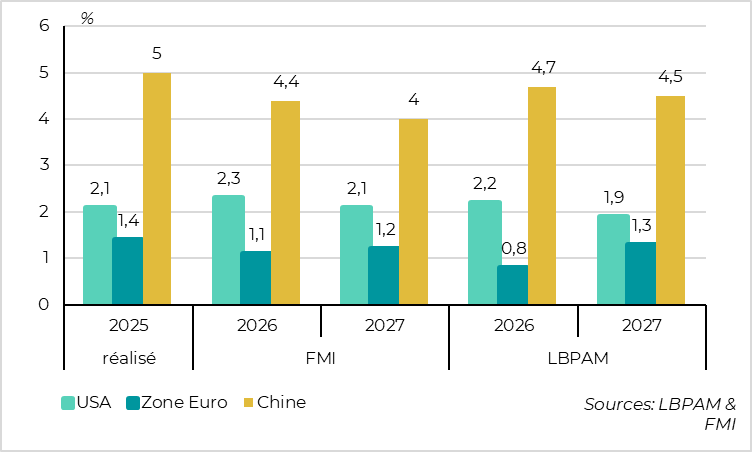

►Sur le plan macroéconomique, la croissance chinoise surprend à la hausse au premier trimestre, en réaccélérant de 4,5 % à 5,0 %. Cette performance reste cependant très déséquilibrée, la croissance étant de nouveau tirée par la production industrielle et les exportations, tandis que la consommation et l’investissement privé demeurent dégradés. Un élément positif réside néanmoins dans la sortie progressive de la déflation après trois années de baisse des prix. Nous estimons qu’avec la poursuite de soutiens ciblés de la part des autorités, la Chine devrait atteindre le milieu de sa cible de croissance annuelle (4,5–5,0 %), même si les perspectives de long terme restent difficiles. Dans un environnement global instable, l’économie chinoise apporte ainsi un certain facteur de stabilité.

► Aux États-Unis, les dernières données se révèlent rassurantes, alors même que l’économie avait montré un léger essoufflement avant le début du conflit. Les demandes d’allocations chômage restent très faibles début avril, suggérant un marché du travail toujours solide. Par ailleurs, les premières enquêtes régionales de la Fed pour le mois d’avril ne signalent pas, à ce stade, de ralentissement notable de l’activité.

► En Europe, l’inflation de la zone euro pour le mois de mars a été légèrement révisée à la hausse, à 2,6 % contre 2,5 % initialement. Cette révision s’explique exclusivement par une hausse plus marquée des prix de l’essence, tandis que le ralentissement de l’inflation sous-jacente (2,3 %) et des prix des services (3,2 %) demeure intact. Cette évolution ne devrait pas modifier l’analyse de la BCE, d’autant que de plus en plus de ses membres estiment qu’une hausse de taux dès avril serait probablement prématurée. Nous continuons ainsi d’anticiper une seule hausse de taux en juin, alors que le marché en intègre encore deux.

► Au Royaume-Uni enfin, le PIB mensuel a progressé de 0,5 % en février, après une hausse de 0,1 % en janvier, confirmant que l’économie se redressait après avoir stagné au second semestre de l’an dernier. Ce rebond est toutefois antérieur au choc énergétique, qui devrait peser plus lourdement sur l’économie britannique que sur les autres grandes économies avancées. Dans ce contexte, nous continuons de penser que la Bank of England maintiendra ses taux inchangés cette année : si l’inflation devrait rester au-dessus de la cible, la croissance économique devrait en revanche demeurer inférieure à son potentiel après le rebond du premier trimestre.

Pour aller plus loin

Chine : une croissance résiliente mais de plus en plus déséquilibrée

La croissance chinoise rebondit à 5 % au T1 2026

La croissance chinoise a réaccéléré de 4,5 % à 5,0 % en glissement annuel au premier trimestre 2026, portée par un net rebond de la croissance séquentielle, proche de 6 % en début d’année. Cette performance est rassurante après le ralentissement marqué observé fin 2025 et ressort légèrement au-dessus des attentes du consensus, qui tablait sur 4,8 %.

Dans le même temps, les prix intégrés dans le PIB se stabilisent pour la première fois depuis trois ans. Le déflateur du PIB s’établit à –0,1 % en glissement annuel, son niveau le moins négatif depuis la mi-2023. Le passage des prix à la production en territoire positif en mars, sous l’effet de la hausse des prix des matières premières, ainsi que le ralentissement de la baisse des prix immobiliers, devraient permettre au déflateur du PIB de sortir de la zone de déflation dès ce trimestre.

La solidité de la croissance au T1 renforce la confiance des autorités dans leur capacité à atteindre la cible de croissance annuelle de 4,5–5,0 %. Combinée à la diminution des risques de déflation, elle réduit l’urgence de mettre en place des mesures de relance généralisées, malgré le choc énergétique. D’autant plus que l’impact direct de ce choc sur l’économie chinoise devrait rester limité, compte tenu d’un mix énergétique favorable, de stocks de pétrole et de gaz importants accumulés ces dernières années, ainsi que du contrôle des prix domestiques. En revanche, la Chine reste très exposée à un ralentissement de la demande extérieure, qui constituerait un canal de transmission indirect en cas de choc énergétique plus fort et plus durable que prévu.

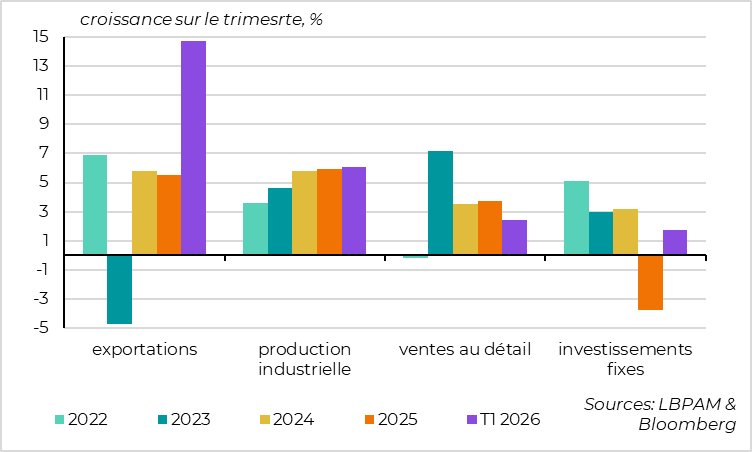

Une croissance toujours tirée par l’industrie et les exportations

Malgré ce bon chiffre agrégé, la composition de la croissance chinoise apparaît encore plus déséquilibrée que ces deux dernières années.

La production industrielle accélère légèrement au premier trimestre et continue de surperformer le secteur des services, avec une croissance de 6,1 % après 5,9 % en 2025. Elle est principalement soutenue par une forte hausse des exportations, en progression de 14,7 % en dollars sur un an, après 5,5 % en 2025. Les importations augmentent également fortement (+23 % après deux années de stagnation), mais cette dynamique reflète davantage la hausse des prix des matières premières que celle des volumes importés, ce qui limite leur contribution à la croissance réelle.

À l’inverse, la demande domestique privée demeure fragile. Les ventes au détail continuent de ralentir, à 2,4 % au T1 après 3,7 % en 2025. Même si cet indicateur ne couvre qu’une partie de la consommation, il suggère que celle-ci reste atone. Les dépenses d’investissement repassent en territoire positif après leur chute historique de l’an dernier (+1,7 % au T1 après –3,7 %), mais restent très modérées et sont principalement portées en début d’année par le rebond de l’investissement public en infrastructures (+9 %). L’investissement privé demeure quant à lui dégradé, même si la situation s’améliore légèrement par rapport à 2025 : les investissements manufacturiers progressent de 4,1 %, tandis que l’investissement immobilier continue de chuter fortement (–11,2 %).

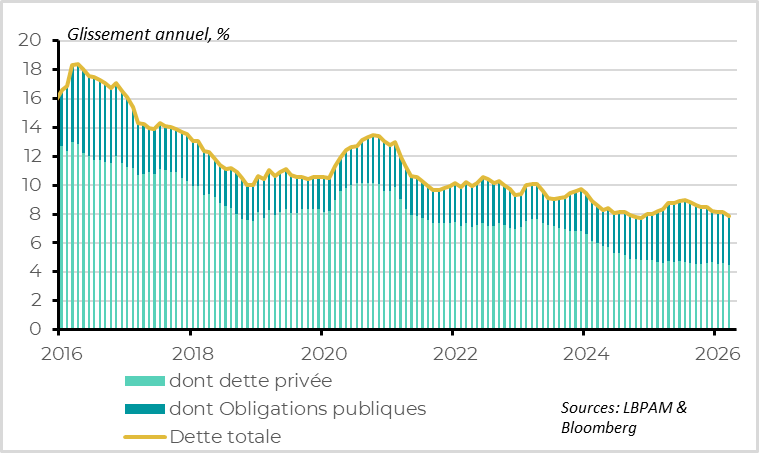

Le ralentissement du crédit en mars annonce une modération de l’activité

S’agissant des perspectives à court terme, nous accordons une importance limitée aux signes de ralentissement de l’activité observés en fin de trimestre dans les données de mars, après l’accélération marquée de janvier et février. Ces évolutions reflètent essentiellement des effets de calendrier liés aux vacances du Nouvel An lunaire. Le nombre de jours ouvrés inhabituellement élevé en février et plus faible en mars explique probablement le net ralentissement de la production, mais surtout des ventes au détail et des exportations en mars.

En revanche, les données de crédit envoient un signal plus préoccupant pour les mois à venir. La croissance du crédit à l’économie continue de ralentir et passe sous la barre des 8 % pour la première fois depuis 2024. Ce tassement provient à la fois du ralentissement des émissions obligataires des gouvernements locaux — défavorable à l’investissement en infrastructures — et de la poursuite du ralentissement du crédit bancaire aux ménages et aux entreprises, ce qui pèse directement sur la demande privée.

Dans ce contexte, la demande extérieure et les soutiens ciblés des autorités restent déterminants pour limiter le ralentissement de l’activité à la mi-2026 et permettre à l’économie chinoise d’atteindre le milieu de la cible de croissance annuelle de 4,5–5,0 %, ce qui demeure notre scénario central.

Le scénario du marché se réaligne avec notre scénario central

Cela dit, ce cessez‑le‑feu, même fragile, et le début de négociations, même très compliquées, constituent tout de même de très bonnes nouvelles pour l’économie et les marchés.

Cela montre que les deux côtés ont intérêt à arrêter l’escalade, ce qui réduit les risques de scénarios très négatifs pour l’économie mondiale. On apprend aussi que plusieurs pays sont impliqués au‑delà des belligérants, notamment la Chine (en plus du Pakistan, de la Turquie ou de l’Égypte). Cela rend le processus plus crédible. Et cela renforce fortement le TACO, de telle sorte que les marchés devraient être un peu moins sensibles aux déclarations belliqueuses de l’administration américaine. C’est positif en soi, car cela réduit les risques d’un durcissement brutal des conditions financières, qui renforcerait l’impact économique du choc énergétique.

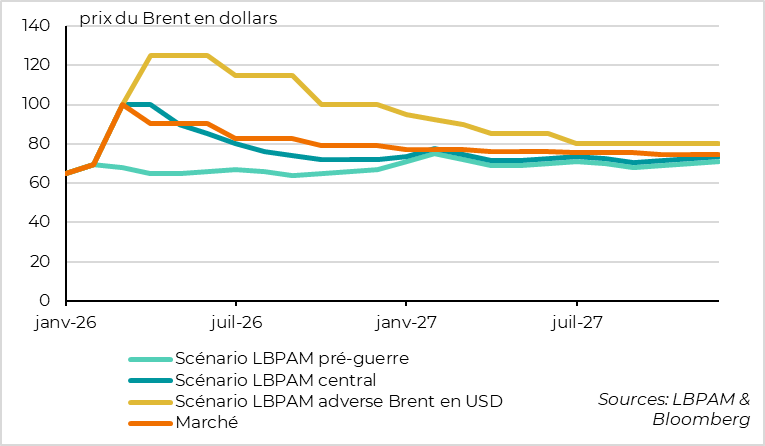

Au total, le marché de l’énergie est revenu vers un scénario proche de notre scénario central, alors qu’il s’approchait de notre scénario adverse avant l’annonce du cessez‑le‑feu.

Dans ces conditions, le rebond des marchés nous semble raisonnable en l’état, d’autant qu’il a été renforcé par le positionnement devenu défensif des investisseurs. Nous restons plutôt positifs sur les actifs risqués à moyen terme, même si la hausse devrait désormais être plus graduelle et plus incertaine que le rebond observé cette semaine.

Sur les taux, les marchés n’ont retiré qu’une hausse de taux attendue pour la BCE et la BoE, de telle sorte qu’ils continuent d’anticiper davantage de resserrement que ce que nous prévoyons. Nous restons donc positifs sur les obligations souveraines, surtout sur les parties courtes.

Monde : le FMI, comme nous, optimiste mais prudent

Un scénario central constructif, mais des scénarios alternatifs nettement plus dégradés

Le FMI a publié cette semaine la mise à jour semestrielle de ses prévisions pour l’économie mondiale. Celle‑ci fait état d’une révision à la baisse de 0,2 point de la croissance mondiale pour cette année, qui resterait néanmoins légèrement supérieure à 3 %.

Le rapport précise toutefois que les données de fin 2025 et de début 2026 auraient, en l’absence du conflit, justifié une révision à la hausse de 0,1 point. Autrement dit, la guerre et le choc énergétique pris en compte par le FMI impliquent une correction totale de 0,3 point de la croissance mondiale. Cette révision demeure globalement limitée au regard de l’ampleur du choc géopolitique et énergétique survenu en mars, et elle est cohérente avec nos propres ajustements réalisés depuis la fin février.

Tout dépendra de l’ampleur et de la durée du choc énergétique

Les révisions modérées du FMI reposent sur un scénario jugé relativement bénin concernant la durée et l’intensité du choc pétrolier, proche de notre scénario central. Le FMI anticipe ainsi, comme nous, un prix moyen du pétrole légèrement supérieur à 80 dollars par baril cette année, ainsi qu’un prix du gaz liquéfié en Europe autour de 42,5 EUR/MWh. Cela suppose un reflux assez rapide et significatif — bien que partiel — des prix de l’énergie à compter du deuxième trimestre. Dans ce cadre, la croissance et l’inflation seraient temporairement affectées à la mi‑année, sans remise en cause du cycle d’expansion mondial.

Pour autant, le FMI adopte un ton résolument prudent, en qualifiant son scénario central de scénario « de référence » plutôt que de scénario « de base », et en présentant plusieurs scénarios alternatifs plus défavorables. Dans ces configurations, où le prix moyen du pétrole dépasserait 100 dollars par baril cette année (et où le gaz avoisinerait 75 EUR/MWh), la croissance mondiale serait amputée d’environ 1 point. Elle ralentirait alors vers 2 %, un niveau historiquement associé à un risque élevé de récession mondiale.

Cette approche est cohérente avec notre propre analyse, qui intègre une probabilité encore élevée — autour de 30 % — d’un scénario négatif dans lequel le prix du pétrole dépasserait 125 USD par baril dans les prochaines semaines et s’établirait en moyenne au‑dessus de 100 USD sur l’année. Dans un tel scénario, les régions les plus exposées, notamment l’Asie hors Chine et l’Europe, pourraient entrer en récession à la mi‑année, avant d’amorcer une reprise lente et fragile.

Une lecture plus optimiste sur la zone euro, mais plus conservatrice sur la Chine

Dans le détail géographique, les révisions du FMI apparaissent plus limitées que les nôtres pour l’Europe à court terme, légèrement plus optimistes pour les États‑Unis à horizon 2027, et sensiblement plus conservatrices concernant la Chine. Cet écart d’analyse constitue l’un des éléments clés qui nous conduit à maintenir une surpondération des actifs chinois et à ne plus surpondérer les actions européennes par rapport aux actions américaines.

Xavier Chapard

Stratégiste