Rester constructifs malgré le brouillard de la guerre

Lien

Cette lettre a été rédigée juste avant l’annonce d’un cessez-le-feu entre les États-Unis et l’Iran. Les risques extrêmes associés à cette crise ont probablement diminué. Mais les dynamiques économiques et les choix d’investissement décrits ici restent valides.

La guerre en Iran est venue percuter la dynamique économique et celle des marchés, qui étaient très bien orientées depuis le début de l’année. Avec la fermeture de fait du détroit d’Ormuz, elle a engendré le plus important choc d’offre d’énergie de l’histoire en mars. L’ampleur et la durée du choc restent incertaines et détermineront si le cycle économique est légèrement abîmé ou totalement chamboulé.

La complexité de la situation au Moyen-Orient et les objectifs de guerre peu clairs des États-Unis rendent significatif le risque que le choc massif sur le pétrole et le gaz dure plusieurs mois. Dans ce cas, le cycle mondial serait remis en cause, avec une récession probable en Europe et une forte hausse de l’inflation des deux côtés de l’Atlantique. Les marchés baisseraient alors encore nettement, leur recul ayant été relativement limité depuis le début du conflit.

Mais nous pensons que le scénario le plus probable reste celui d’une désescalade dans les prochaines semaines, notamment en raison des coûts politiques et économiques croissants pour l’administration américaine à l’approche des élections de mi-mandat. Dans ce cas, un recul partiel mais relativement rapide des prix de l’énergie d’ici l’été laisserait place au retour du cycle économique positif qui prévalait avant la guerre, bien que dans une version un peu moins robuste.

La croissance ralentirait en milieu d’année, notamment en Europe et en Asie hors Chine, mais sans récession, puis on assisterait à une légère réaccélération vers la fin de l’année. L’inflation augmenterait nettement dans les prochains mois mais resterait loin des niveaux de 2021-2023. Elle reviendrait proche des scénarios pré-guerre d’ici l’année prochaine.

Dans ce scénario, les banques centrales adopteraient une posture plutôt attentiste cette année, la Fed maintenant ses taux stables et la BCE ne procédant qu’à une seule hausse, portant ses taux à 2,25 %. Des politiques monétaires neutres, combinées aux soutiens budgétaires (en Allemagne, aux États-Unis, au Japon, voire en Chine), constitueraient une toile de fond globalement favorable pour les marchés.

Ainsi, malgré le brouillard de la guerre, notre scénario central reste relativement constructif pour les marchés au-delà du très court terme.

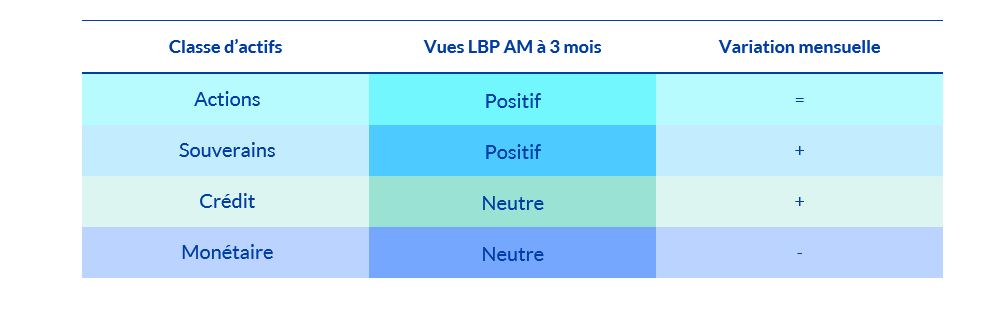

La résolution du conflit, en dépit des incertitudes qui pourraient persister à très court terme, devrait permettre de soutenir un rebond notable des actions, corrigeant nettement la baisse provoquée par le choc énergétique actuel. Nous pensons que la correction des valorisations des actions américaines au cours de la période récente devrait leur permettre de bénéficier relativement plus de la normalisation du cycle économique. Nous avons aussi une vue relativement plus positive sur les valeurs chinoises, reflétant la plus grande résilience de l'économie chinoise au choc. Tout en étant constructifs sur l'Europe, la performance des indices pourrait s'avérer moins marquée.

Sur le marché obligataire, nous pensons que la hausse des taux souverains, notamment sur les maturités les plus courtes, est trop exagérée, justifiant une surexposition à la classe d'actif.

Le crédit européen a relativement moins souffert devant le choc, ce qui nous pousse à une certaine neutralité en privilégiant toujours le crédit de qualité et en étant très sélectifs sur le High Yield (HY).

Synthèse des vues 3 mois de la gestion par classe d’actifs

La croissance mondiale réaccélérait bien début 2026 après avoir résisté aux chocs protectionnistes américains en 2025. L'activité aux États-Unis et en Chine rebondissait après avoir ralenti en fin d'année dernière, et la reprise en Europe se confirmait. La croissance mondiale devrait donc être solide au T1, malgré la guerre en Iran débutée en mars. Dans le même temps, les pressions inflationnistes étaient quasiment normalisées en Europe. Elles restaient légèrement élevées aux États-Unis, en raison de la poursuite de la transmission des hausses de droits de douane de l’an dernier, mais sans excès (autour de 3 %).