La guerre vient percuter une conjoncture favorable

Lien

La guerre en Iran est un événement historique qui vient bousculer la dynamique économique et celle des marchés, jusque‑là portées par un début d’année particulièrement favorable.

Après avoir mieux résisté qu’attendu aux chocs protectionnistes de 2025, la croissance réaccélérait et se généralisait en janvier/février. En plus des conditions financières accommodantes et du boom de l’investissement dans l’IA, le cycle commençait également à bénéficier de l’impulsion budgétaire généralisée (États Unis, Japon, Allemagne, Chine).

Certes, l’incertitude commerciale reste élevée après la décision de la Cour suprême américaine d’invalider une partie des droits de douane de 2025. Mais les tarifs avaient déjà légèrement diminué à la faveur de nouveaux accords, et la probabilité d’un choc tarifaire généralisé s’était nettement atténuée.

Mais depuis le déclenchement de la guerre début mars, les prix du pétrole et du gaz ont bondi de plus de 50 %. Le détroit d’Ormuz — par lequel transitent 20 % du pétrole et du gaz liquéfié mondiaux — est fermé pour la première fois de l’histoire. L’incertitude demeure très élevée à court terme, d’autant que les objectifs de l’administration américaine restent flous et que le régime iranien joue désormais sa survie.

L’ampleur, mais surtout la durée du choc pétrolier, nous dirons si le scénario économique doit être profondément révisé ou s’il ne subira qu’un léger recul avant de retrouver la dynamique porteuse du début d’année.

Le risque d’un choc énergétique important qui durerait plusieurs mois est significatif. Cela justifie de rester assez prudents sur les actifs risqués à court terme. D’autant plus que la réaction des marchés a été relativement raisonnable depuis le début de la guerre, probablement par habitude de voir l’administration américaine reculer rapidement quand la situation se dégrade. Toutefois, ce recul pourrait être plus compliqué dans le cas présent : l’Iran pourrait être tenté de poursuivre sa riposte visant à déstabiliser le marché de l’énergie.

Néanmoins, en l’état, nous pensons que le scénario le plus probable reste celui d’une persistance de tensions importantes dans les prochaines semaines, mais qui reflueraient assez rapidement au printemps. L’incertitude et les prix énergétiques seraient donc quasiment normalisés avant l’été.

En effet, la pression politique sur le président américain est forte pour écourter la guerre : elle est peu soutenue par son électorat et un choc énergétique pèserait sur les élections de mi‑mandat en novembre. Washington souhaite également éviter une situation trop instable avant la visite de D. Trump en Chine, prévue fin mars‑début avril. De leur côté, les revenus pétroliers sont vitaux pour l’Iran, très dépendants du trafic via le détroit d’Ormuz, tandis que la Chine reste fortement tributaire du pétrole du Moyen‑Orient.

C’est pourquoi notre scénario central reste relativement constructif à moyen terme. Nous intégrons toujours une croissance mondiale légèrement supérieure à sa tendance cette année, ainsi qu'une normalisation de l’inflation, même si celle ci est repoussée à l’an prochain. Les banques centrales adopteraient une posture un peu plus attentiste à court terme, sans remettre en cause le scénario à moyen terme. La BCE maintiendrait ses taux stables et la Fed baisserait ses taux une dernière fois cet été.

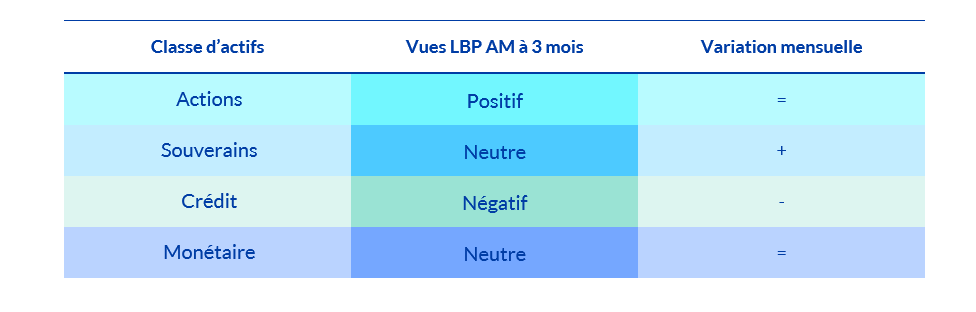

Dans ce scénario, le potentiel de rebond des actions serait intéressant à l’horizon de trois mois, que ce soit aux États‑Unis, en Europe ou en Chine.

Côté obligataire, nous pensons que les obligations souveraines européennes sont attractives, puisqu’elles intègrent un risque inflationniste et un risque de hausse des taux directeurs qui pourraient s'atténuer à moyen terme, tout en offrant une protection contre le risque récessif qu’engendrerait un choc énergétique plus durable.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Les performances sur les deux premiers mois de l’année ont été particulièrement intéressantes pour l’ensemble des actifs financiers, en particulier les actifs risqués hors États-Unis. La guerre au Moyen-Orient vient remettre en question ces tendances à court terme, et l’ajustement des positions des investisseurs entraîne une inversion des performances relatives (des émergents et de l’Europe vers les États-Unis).

De façon plus ou moins logique, le marché y voit essentiellement une cause de dérapage inflationniste et budgétaire, ce qui pèse sur les obligations, et l'idée de récession potentielle s'inscrit surtout dans la baisse des marchés actions, bien qu’encore de façon modérée à ce stade.

Le conflit et les tensions sur les marchés de l’énergie pourraient maintenir un stress important dans les prochaines semaines. Mais nous pensons qu’une fermeture durable du détroit d'Ormuz (au-delà de quelques semaines) devrait être évitée, ce qui permettrait de limiter l'impact économique à moyen terme. La volatilité à court terme peut donc être mise à profit pour renforcer certaines positions, notamment sur l'actif obligations d’État en Europe. La baisse des valorisations offre pour la suite un potentiel plus important pour les actifs risqués, d’où notre surpondération des actions à l’horizon 3 mois.