Perspectives économiques mi-2026 : entre rebond attendu et incertitudes persistantes

Lien

Cette lettre a été rédigée avant les récents événements dans le détroit d'Ormuz.

L'accord entre les États-Unis et l'Iran sur la réouverture du détroit d'Ormuz avait ouvert une fenêtre d'amélioration pour les perspectives de l'économie mondiale, une hypothèse que nous formulions depuis deux mois. Si le prix du pétrole avait déjà amorcé un recul depuis la mi-mai, la reprise récente des frappes dans la région vient rappeler la fragilité de cette accalmie.

En l'absence d'accord définitif de paix, le risque d'une nouvelle escalade et d'un blocage du détroit reste bien réel. Ce scénario possible demeure, selon nous, très coûteux pour les deux belligérants Si, à l’instar des attaques récentes, ce scénario devenait très probable, on adopterait une stratégie d’investissement bien plus conservatrice

Dans ce contexte d'ouverture graduelle du détroit d'Ormuz, nous devrions observer une baisse conséquente du prix du pétrole. Nous tablons sur un prix du baril de pétrole (Brent) qui se situerait autour des 78 dollars pour les mois à venir, soit en net recul par rapport avec le pic de près de 120 dollars en avril dernier.

Ceci serait un choc positif de pouvoir d'achat, ce qui devrait venir soutenir la consommation. Dans le même temps, aux États-Unis comme en zone euro (grâce notamment à l'Allemagne), les politiques de soutien public devraient soutenir l'activité. Par ailleurs, les efforts d'investissement dans les secteurs liés au développement de l'intelligence artificielle (IA), en particulier aux États-Unis, devraient continuer à apporter une forte contribution à la croissance.

En outre, avec la baisse rapide du prix du pétrole, nous pensons que la désinflation devrait être, de manière générale, plus rapide que ce qui était anticipé.

En particulier, en zone euro, l'impact très négatif du choc pétrolier sur la demande a joué un rôle modérateur dans la diffusion du choc énergétique aux autres prix. Cela nous amène à penser que l'inflation pourrait revenir plus rapidement vers sa cible. En revanche, aux États-Unis, avec une économie qui a mieux résisté au cours des derniers mois et une inflation qui restait élevée avant la guerre, la décrue pourrait s'avérer plus lente.

Avec une dissipation relativement rapide du choc inflationniste, nous pensons que les banques centrales n’ont pas besoin de surréagir.

La BCE ne devrait plus relever ses taux directeurs après sa hausse de 25 points de base. Concernant la Fed, les premières déclarations de K. Warsh à son arrivée à la tête de l'institution ont souligné son engagement à faire converger rapidement l'inflation vers la cible de 2 %. En ce sens, compte tenu du risque de voir l'inflation rester nettement au-dessus de la cible d'ici à la fin de l'année, la probabilité est forte que la Fed relève ses taux après les élections législatives de mi-mandat qui auront lieu en novembre. Cette réaction très modérée des banques centrales est un facteur qui nous semble sera favorable au rebond des économies.

Nous anticipons que la croissance économique devrait véritablement amorcer son rebond à l'automne. Celui-ci serait, selon nous, plus marqué en zone euro, après deux trimestres médiocres causés par le choc énergétique. Aux États-Unis, après un léger creux pendant l'été, la croissance resterait sur une tendance proche de 2 %. Notre scénario central, malgré les incertitudes, bénéficie aux actifs risqués.

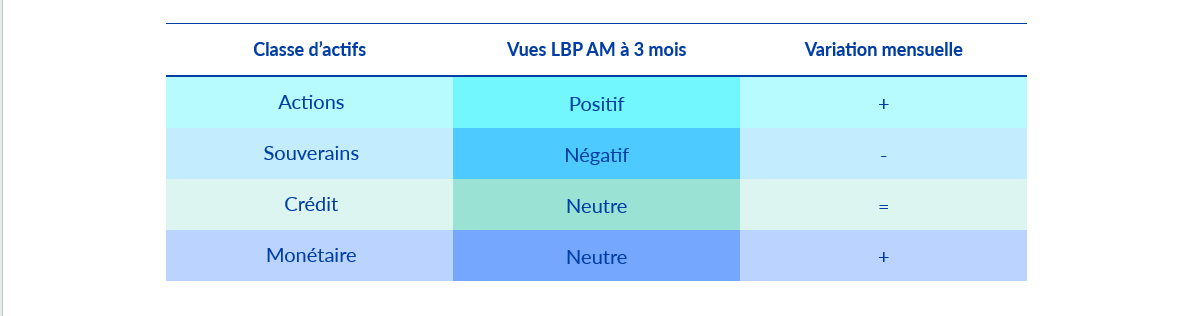

Nous sommes plus prudents sur les obligations souveraines, particulièrement sur les maturités longues. En effet, le recul du prix du pétrole s’est déjà traduit par une forte baisse des rendements.

Sur le crédit européen, nous gardons une position neutre, mais nous rééquilibrons un peu notre préférence pour le crédit de qualité en accroissant de manière sélective notre exposition au High Yield.

Nous passons surpondérés sur les actions, en privilégiant les marchés américain, européen et chinois. Même si de la volatilité peut persister sur les secteurs liés à l'IA, les meilleures perspectives de croissance devraient permettre un élargissement du nombre de secteurs profitant de ce nouvel environnement.

Synthèse des vues 3 mois de la gestion par classe d’actifs

La mise en place du cessez-le-feu a permis à la zone euro de reprendre sa respiration, et a provoqué sa nette surperformance sur les marchés actions développés. Les résultats des entreprises devraient être porteurs, la croissance se trouve soulagée d'un poids et l'inflation devrait régresser. Ceci nous amène à renforcer les actions, à la fois sur l'Europe, les États-Unis et la Chine.

La baisse des taux fin juin nous pousse à devenir plus prudents et à privilégier les obligations de crédit courtes au détriment de la dette d'Etat. Nous conservons nos obligations convertibles.