Lettre Stratégie & Investissement | Un équilibre encourageant mais fragile

Lien

La croissance mondiale se stabilise enfin depuis le début de l’année, mais l’inflation est plus persistante que ne l’espéraient les marchés. Les marchés ont donc réduit leurs anticipations d’assouplissement monétaire. Aussi, les anticipations de profit des entreprises sont plus raisonnables. Cela offre un peu de potentiel pour les obligations comme pour les actifs risqués, même si l’appétit pour le risque (qui reste élevé) et les incertitudes limitent ce potentiel.

La croissance en Europe se reprend après près de deux ans de stagnation et l’économie chinoise reste résiliente, compensant un ralentissement graduel aux États-Unis. Ceci est en ligne avec notre scénario qui prévoit une croissance qui décélère graduellement aux États-Unis et retrouve un peu de vigueur en Europe. Même si les risques géopolitiques persistent, leur impact sur le commerce mondial et les prix de l’énergie reste contenu.

En revanche, l’inflation ralentit moins vite du fait des tensions encore importantes dans le secteur des services et sur les marchés du travail. C’est surtout le cas aux États-Unis, où l’inflation tendancielle se stabilise autour de 3 %, mais c’est aussi en partie le cas en zone euro. Nous pensons que l’inflation reviendra à 2 % dans le courant de l’année prochaine en zone euro, mais ce sera plus lent aux États-Unis.

Dans ce contexte, les banques centrales devraient être prudentes. La BCE commence à baisser ses taux en juin, puis de façon graduelle par la suite. La Fed attendra au moins jusqu’à la fin de l’été. Les politiques monétaires devraient rester plus longtemps restrictives, surtout aux États-Unis. Cela dit, le risque de nouveaux pivots vers des hausses de taux supplémentaires nous semble toujours faible.

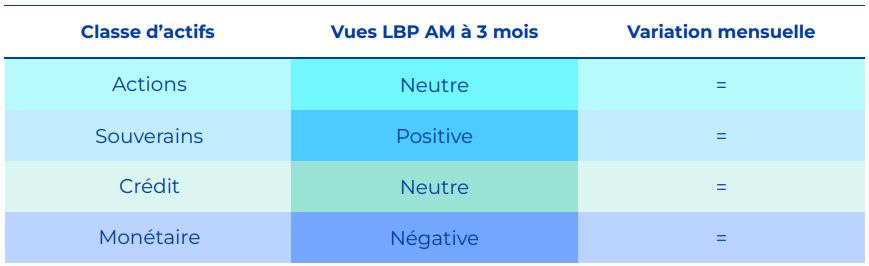

Des risques économiques plus faibles et le retournement du cycle monétaire, même lent, plaident pour des marchés haussiers à moyen terme. Mais, à court terme, les incertitudes restent élevées, surtout aux États-Unis, même si les attentes des marchés sont plus raisonnables. Dans ce contexte, il est judicieux de reprendre un peu de risque, notamment sur les actifs européens. Nous surpondérons les obligations d’Etat et les actions européennes. Sur les titres américains, nous restons neutres sur les obligations et plus prudents sur les actions. Nous restons exposés aux obligations privées, avec un biais pour la qualité, car elles offrent un bon portage, mais des primes de risque compressées.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Encore une fois, les données d'inflation ont agité les marchés obligataires et ont provoqué une tension sur les taux européens. Néanmoins, la BCE devrait commencer dès juin à baisser ses taux, et effectuer 2 autres baisses d’ici à la fin 2024. La Fed devrait agir plus tard dans l’année, en baissant ses taux à 2 reprises. Dans ce cadre, nous cherchons à profiter des tensions récentes sur les taux pour resensibiliser les portefeuilles, notamment à travers les taux européens. Les obligations d'États restent notre classe d'actifs favorite ; et nous conservons une neutralité bienveillante sur les actions, notamment européennes, et les obligations d’entreprise de bonne qualité.