Une réaction négative mais ordonnée

à l’incertitude politique française

Lien

-

Les marchés tentent d’intégrer les risqués liés aux élections anticipées en France. Les actifs français et européens sous-performent nettement, mais de façon ordonnée. Ainsi, l’écart de rendement entre les obligations allemandes et françaises est passé de 48 vendredi soir à plus de 60bp. Il s’approche de ses points hauts de 2022 et 2023, mais reste nettement en dessous de ses points hauts d’avant les élections de 2017.

-

La situation politique en France crée une situation très incertaine qui devrait générer de la volatilité sur les marchés. Et cela renforce les risques sur les finances publiques alors que la préparation du budget pour 2025 était déjà compliquée. Cela nous pousse à être un peu plus prudents sur nos paris pro-marchés européens à court terme, surtout vu la correction raisonnable des actifs français depuis trois jours.

-

Mais il nous semble à ce stade que le risque de forte correction des marchés reste limité, car tous les principaux partis veulent rester dans l’UE et la zone euro et parce que le Président Macron conservera un droit de véto. Nous continuons donc à favoriser les marchés européens à moyen terme, en particulier les actions et la dette des pays périphériques.

-

Du côté de l’économie, les dernières données sont plutôt rassurantes quant à la désinflation en Europe, ce qui renforce notre conviction que la Banque d’Angleterre devrait commencer à baisser ses taux cet été et que la BCE pourrait baisser de nouveau ses taux après l’été.

-

En Angleterre, le marché de l’emploi ralentit plus nettement depuis le début de l’année, avec une baisse de l’emploi salarié pour la première fois depuis la sortie du Covid et un nombre d’emplois vacants par chômeur qui est revenu sous son niveau pré-Covid. Cela suggère que les salaires devraient enfin ralentir depuis des niveaux très élevés, ce qui semble être le cas au 2e trimestre.

-

En zone euro, les prix du PIB ont ralenti plus qu’attendu au T1, de 5,1 à 3,6% en glissement annuel, car les marges des entreprises absorbent davantage les coûts du travail encore élevés. C’est un risque pour les profits des entreprises domestiques, mais c’est une bonne nouvelle pour la BCE qui souhaite que le rattrapage des salaires réels soit absorbé par les entreprises sans que cela ne relance la hausse des prix.

-

Les nombreux membres de la BCE qui se sont exprimés depuis la réunion de la semaine dernière, dont Christine Lagarde, ont un ton prudent, mais suggèrent toujours que d’autres baisses de taux sont probables. Cela renforce notre conviction que la BCE pourrait baisser ses taux encore deux fois cette année, probablement en septembre et décembre.

-

Si la situation politique en France doit continuer d’être suivie de près, l’attention des marchés devrait se retourner vers les Etats-Unis aujourd’hui avec la publication de l’inflation pour mai et la conclusion de la réunion de la Fed ce soir. Comme nous, le marché attend une confirmation que l’inflation ne réaccélère pas même si elle reste trop élevée et que la Fed compte toujours baisser ses taux d’ici la fin de l’année. Mais vu ces attentes favorables, le risque de surprise négative est significatif.

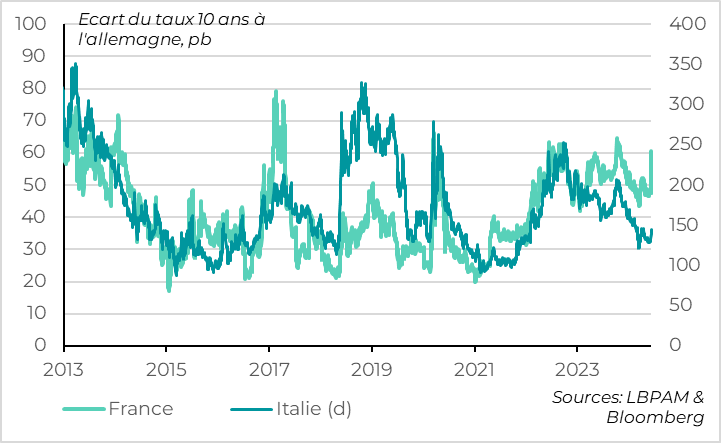

Fig.1 Marché : la tension sur la dette française augmente, de façon ordonnée

Le spread de taux entre la France et l’Allemagne a bondi après l’annonce d’élections anticipées dimanche soir, tout en restant à des niveaux raisonnables. Il est passé de 48 vendredi soir à plus de 60bp, s’approchant de ses points hauts de 2022 et 2023 (quand la BCE remontait rapidement ses taux et que les actifs risqués souffraient). Il reste toutefois en dessous de ses niveaux d’avant le premier tour de l’élection présidentielle de 2017, quand il s’était approché de 80pb (il avait même atteint 150pb en 2012, mais c’était dans un autre monde, avant le « Whatever it takes » de la BCE).

Par ailleurs, le stress s’est diffusé aux autres actifs français et européens, mais de façon ordonnée. Les spreads souverains des autres pays de la zone ont légèrement augmenté, mais restent à des niveaux limités et bien en dessous de leur niveau du début d’année. Le CAC perd 2,7% depuis le début de la semaine, sous-performant légèrement l’Eurostoxx (-1,7%) alors que les actions américaines sont stables. L’euro se déprécie de 1,4%, ce qui le ramène seulement à son niveau d’il y a un mois à 1,075.

La situation politique en France crée une situation très incertaine qui devrait générer de la volatilité sur les marchés. Cela nous pousse à être un peu plus prudents sur nos paris pro-marchés européens à court terme.

Vu que la correction des prix des actifs français et européens a été raisonnable, le risque est asymétrique dans les prochains jours (une forte baisse est plus probable qu’une forte hausse). Par ailleurs, la situation politique en France reste très incertaine, surtout que les négociations entre partis politiques sont en cours, que les programmes ne sont pas encore annoncés et que peu de sondages précis sont disponibles. Et les investisseurs étrangers, qui détiennent plus de la moitié des obligations publiques françaises, pourraient encore ajuster leur positionnement dans les prochains jours.

Cela dit, il nous semble à ce stade que le risque de forte correction des marchés reste limité, de telle sorte que nous continuons de favoriser les marchés européens à moyen terme, en particulier les actions et la dette des pays périphériques.

Si la situation est très incertaine, les risques extrêmes pour la France et la zone euro sont limités selon nous. En effet, contrairement à 2017, aucun des grands partis ne prône un Frexit ou à une sortie de l’euro et le Président Macron restera en place. L’appartenance à l’UE et le droit de véto du président réduit les chances de décisions politiques extrêmes

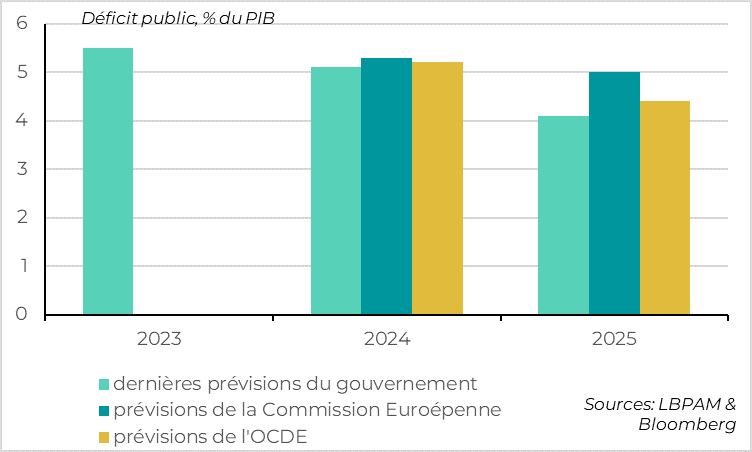

Fig.2 France : les perspectives budgétaires étaient déjà compliquées

Pour les marchés dans les prochains mois, nous pensons que le risque concerne surtout les perspectives des finances publiques. En effet, quelle que soit la majorité au pouvoir, le gouvernement devra faire des choix difficiles pour le budget 2025 négocié à partir de l’automne. La situation de départ est très dégradée après le dérapage budgétaire de 2023 (avec un déficit de 5,5% du PIB) et alors que la cible du gouvernement pour 2024 (5,1%) semble difficile à atteindre. La commission devrait demander l’ouverture d’une Procédure de Déficit Excessif contre la France (et plusieurs autres pays européens comme l’Italie) dans les prochaines semaines. Si cela ne change pas grand-chose, cela intervient à un mauvais moment.

Surtout que depuis le début de la semaine, la COR a révisé à la hausse les déficits prévus du système de retraite, la Banque de France a réduit ses prévisions de croissance pour 2025 (de 1,5% à 1,2%, sous la prévision de 1,4% du gouvernement). Et l’agence de notation Moody’s, qui avait confirmé la note de la France il y a un mois, a émis un avertissement sur la note de crédit de la France lundi en raison du risque d'instabilité politique de moindre consolidation fiscale.

Sur les trois principaux scénarios pour ces élections, une majorité élargie du centre aurait déjà des choix budgétaires difficiles à faire. Un parlement fracturé sans majorité rendrait tout ajustement budgétaire difficile. Et une majorité RN augmenterait le risque de dégradation du budget si l’on en croit leur programme de 2022, dont les mesures promises impliquaient une augmentation de plus de 2,5% du PIB du déficit.

Notons que si la situation politique est très incertaine en France (et dans une moindre mesure en Allemagne) après les élections européennes, la situation pour l’Union européenne est en revanche plus claire. Les partis eurosceptiques de droite obtiennent pour la première fois un quart des sièges au Parlement européen, mais les partis de centre droit et de centre gauche conservent une large majorité avec plus de 60% des sièges. Cela signifie que Ursula von der Leyen devrait être reconduite à la présidence de la Commission européenne et que la direction des politiques européennes ne devrait pas changer fortement. Des nouvelles avancées dans l’intégration européenne semblent bien moins probables après les élections, mais c’est surtout à cause de l’affaiblissement des gouvernements pro-européens dans les deux locomotives de la zone (en France et en Allemagne).

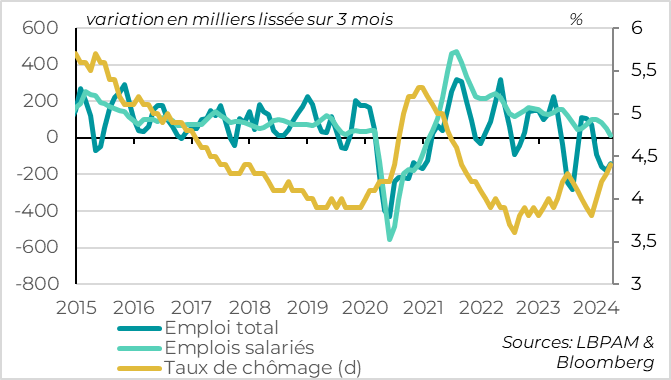

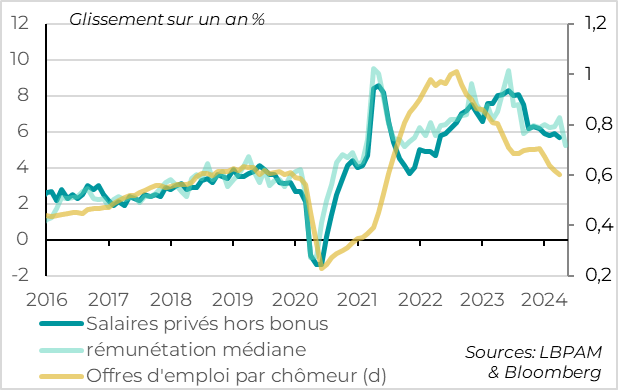

Fig.3 Royaume-Uni : le marché du travail ralentit plus nettement cette année

En Angleterre, les dernières données sur le marché de l’emploi indiquent une dégradation plus nette de l’emploi et des pressions salariales un peu moins fortes, même si la croissance des salaires reste trop élevée. Cela renforce les chances que la Banque d’Angleterre puisse baisser ses taux cet été (probablement en août), tout du moins si l’inflation ne surprend pas à la hausse. Cela suggère aussi que la reprise va être graduelle malgré le fort rebond du T1 (+0,6% sur le trimestre).

En effet, l’emploi baisse de 139 000 entre février et avril, ce qui poursuit la baisse observée au T1. Et l’emploi salarié, moins volatile, baisse aussi en avril et mai, pour la première fois depuis la reprise post-Covid. Cela entraîne une hausse du taux de chômage, qui atteint 4,4% en avril pour la première fois depuis 2021. Le taux de chômage revient proche du niveau estimé comme étant l’équilibre. Et les demandes d’allocations chômage augmentent plus vite en mai, de 50 000, après être restées quasi stables depuis 6 mois.

Une dégradation du marché de l’emploi était attendue après la faiblesse de l’activité l’année dernière et alors que la rétention de la main d’œuvre commence à diminuer, mais elle est un peu plus forte qu’attendue.

Fig.4 Royaume-Uni : cela permet de réduire lentement les pressions salariales

Le bon côté est que les tensions sur le marché du travail s’estompent, ce qui devrait permettre aux salaires de ralentir enfin vers des niveaux plus compatibles avec une inflation à 2%.

Le bon côté est que les tensions sur le marché du travail s’estompent, ce qui devrait permettre aux salaires de ralentir enfin vers des niveaux plus compatibles avec une inflation à 2%.

En effet, la légère hausse du nombre de chômeurs associée à la baisse graduelle des emplois vacants permet au ratio emplois vacants par chômeur de revenir enfin sous son niveau pré-Covid. C’est encourageant, car c’est un bon indicateur avancé des pressions salariales.

D’ailleurs, les revenus hebdomadaires hors bonus ralentissent un peu en avril après leur hausse inattendue de mars, de 6,2% à 5,8%. Et les salaires médians ralentissent plus nettement en mai, mois de stagnation, de 6,8% à 5,2%. Les salaires restent bien trop élevés par rapport à leur rythme normal de 3-3,5%, mais au moins la tendance va dans le bon sens contrairement au début d’année.

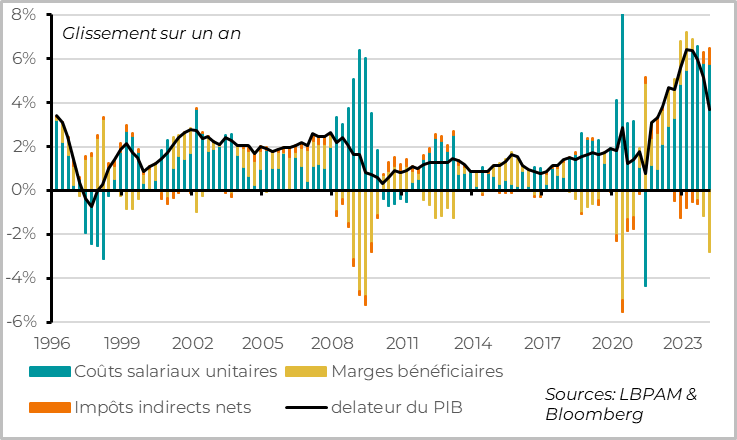

Fig.5 Zone euro : les prix dans le PIB ralentissent bien début 2023 grâce à la baisse des marges des entreprises

En zone euro, le déflateur du PIB a ralenti au T1 de 5,1 à 3,6% en glissement annuel, son plus bas niveau depuis 2021. Et il ralentit sur le trimestre à 2,3% en rythme annualisé. C’est un peu en dessous des anticipations et de la dernière prévision de la BCE.

En zone euro, le déflateur du PIB a ralenti au T1 de 5,1 à 3,6% en glissement annuel, son plus bas niveau depuis 2021. Et il ralentit sur le trimestre à 2,3% en rythme annualisé. C’est un peu en dessous des anticipations et de la dernière prévision de la BCE.

Si les pressions salariales sont encore élevées, elles sont de plus en plus absorbées par les marges des entreprises. Ainsi, les marges des entreprises baissent depuis mi-2023 et plus nettement au 1er trimestre 2024 (-2,8%), et repassent sous le niveau pré-Covid. C’est un risque pour les profits des entreprises domestiques européennes, mais c’est une bonne nouvelle pour la BCE qui souhaite que le rattrapage des salaires réels soit absorbé par les entreprises sans que cela ne relance la hausse des prix.

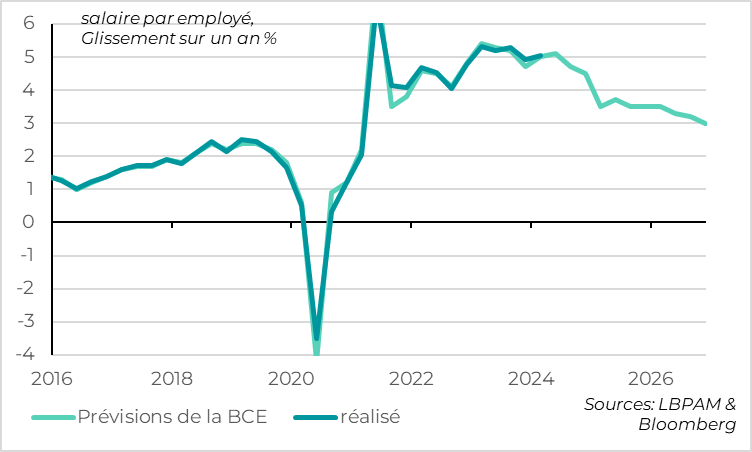

Fig.6 Zone euro : la mesure des salaires la plus suivie par la BCE ne ralentit pas début 2024, comme attendue

Toutefois, les coûts salariaux unitaires restent élevés même s’ils commencent à se calmer un petit peu depuis fin 2023, à 5,7% sur un an. Sur le trimestre, ils réaccélèrent à 6,5% en rythme annualisé à cause de la réaccélération des salaires au T1 alors que la productivité commence juste à se stabiliser. En effet, la mesure préférée des salaires de la BCE, la rémunération par employé, a accéléré au T1 de 4,9% à 5,1%, ce qui est toutefois globalement en ligne avec les dernières prévisions de la BCE.

La BCE attendra forcément les chiffres de salaire pour le T2 publiés en août pour baisser de nouveau ses taux, ce qui exclut une nouvelle baisse en juillet. Mais pour l’instant, les premières indications pour le 2e trimestre vont dans le bon sens. Ainsi, les salaires proposés sur le site de recherche Indeed ralentissent assez nettement depuis le début de l’année, à 3,4% en mai contre plus de 4% fin 2023.

Les nombreux membres de la BCE qui se sont exprimés depuis la réunion de la semaine dernière, dont Christine Lagarde, ont un ton prudent, mais suggèrent toujours que d’autres baisses de taux sont probables. Cela renforce notre conviction que la BCE pourrait baisser ses taux encore deux fois cette année, probablement en septembre et décembre.

Ainsi, Christine Lagarde a indiqué que les réductions de taux ne seraient pas « linéaires » et qu'il pourrait y avoir des phases de taux inchangés, car la BCE souhaite que la politique monétaire reste « restrictive aussi longtemps que nécessaire ». Mais elle a aussi rappelé que la BCE restait restrictive (« Regardez les taux réels ! ») ; que les indicateurs avancés des salaires de la BCE indiquaient que les pressions salariales allaient dans la « bonne direction » ; et que les prévisions de la BCE indiquaient toujours que l'inflation reviendrait à 2 % « à un moment ou à un autre en 2025 ». Cela plaide clairement pour des taux plus bas à moyen terme.