Lettre Stratégie & Investissement | Baisse des risques extrêmes, mais une partie du mal est fait

Lien

Le début du second mandat de Donald Trump est assez chaotique, notamment en raison de son volet protectionniste. Après avoir annoncé une série de hausses tarifaires ciblées, le président américain a surpris les marchés en instaurant un droit de douane unique de 10 % sur l’ensemble des importations, tout en multipliant les exemptions et en réorientant sa stratégie vers la négociation. L’attaque de la Fed, qui avait fortement pesé sur les actifs américains, s’est également calmée

Au total, les reculs de l’administration depuis mi-avril réduisent les risques de scénario très négatif comme de choc financier, et suggèrent que le pic d’incertitude est probablement passé. Mais les chocs tarifaire et de confiance restent historiques. Il est donc probable que l’incertitude reste anormalement élevée dans les prochains mois. Les chocs actuels interviennent alors que l’économie mondiale était relativement robuste, ce qui va renforcer le contraste entre le début de l’année et le reste de 2025.

Aux États-Unis, l’économie devrait ralentir fortement alors que l’inflation va remonter dans le reste de l’année. En effet, les hausses tarifaires agissent comme taxe sur les ménages et les entreprises, et le choc d’incertitude pousse à l’attentisme. Toutefois, il est probable que la Fed aide un peu à partir de l’été et que le budget apporte, en 2026, un peu de soutien à l’économie avec des réductions d’impôts.

La reprise de la croissance de la zone euro, qui commençait à se matérialiser depuis quelques mois, risque d’être retardée par les chocs extérieurs. Toutefois, la baisse des prix de l’énergie et des taux de la BCE à court terme ainsi que les plans de hausse des investissements publics à plus long terme permettent de rester plutôt optimiste au-delà de l’été.

Nous pensons voir une convergence rapide de la croissance entre la zone euro et les États-Unis, mais une divergence de l’inflation à court terme. En effet, les chocs sont principalement déflationnistes pour la zone euro ce qui devrait favoriser le retour de l’inflation vers la cible de 2 % d’ici la fin de l’année.

En Chine, les autorités sont prêtes à fortement stimuler l’économie intérieure pour limiter l’impact de la guerre commerciale, ce qui devrait limiter nettement le ralentissement cette année.

Face au choc stagflationniste, la Fed devrait encore rester en pause en attendant que les chiffres d’emploi se dégradent et que les anticipations d’inflation se stabilisent, avant de reprendre son assouplissement monétaire prudent (nous incluons 3 baisses de taux à partir de l’été). La BCE, moins contrainte, devrait poursuivre ses baisses et ramener ses taux sous 2 % d’ici l’automne.

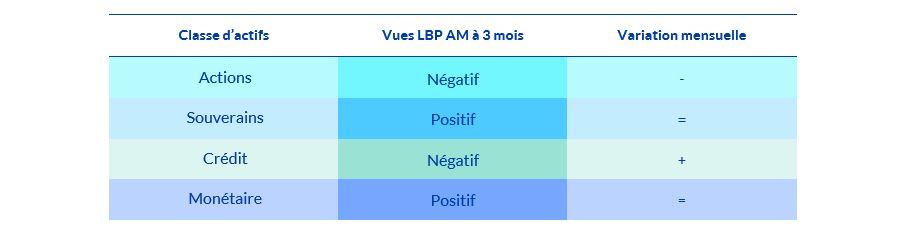

Le contexte d’incertitude persistante mais de baisse des risques extrêmes favorise des marchés évoluant dans une large fourchette mais sans tendance marquée, que ce soit pour les taux comme pour les actions. Ces conditions plaident pour une grande flexibilité en fonction des variations de l’appétit pour le risque. Après le fort rebond des actifs risqués et la baisse des taux longs fin avril, nous restons prudents sur les actions et privilégions le crédit européen à court terme. Mais nous restons à l’affût des opportunités sur les actifs plus risqués si l’optimisme des marchés se réduit un peu.

A moyen terme, la remise en cause de l’exceptionnalisme américain de ces dernières années devrait peser en relatif sur les actifs américains qui restent chers. Néanmoins, ce mouvement ne sera pas une ligne droite et il a déjà été marqué dernièrement, d’où notre neutralité à court terme.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Le mois d'avril fût riche en enseignements sur la personnalité de D. Trump, et sa capacité à négocier. Il laisse entrevoir une rigidité moins extrême que ses discours et ses premières actions ne le laissaient supposer. Les investisseurs ont été soulagés par la baisse des risques extrêmes. Pour autant, le caractère imprévisible du président des États-Unis subsiste et maintient la méfiance des entreprises comme des consommateurs, et les droits de douane sont nettement plus élevés qu’anticipé après l’élection. Cela va continuer à impacter à la baisse les perspectives de croissance.