De la prudence devant les risques de court terme

Lien

Alors qu’une grande majorité des tarifs qui seront imposés par les autorités américaines à leurs partenaires commerciaux sont connus, les effets de ces barrières douanières devraient commencer à se voir de manière plus notable dans les mois à venir.

Ces effets seront négatifs pour la croissance économique dans le monde et devraient aussi stimuler l’inflation aux États-Unis.

Néanmoins, malgré les incertitudes, ce choc tarifaire historique (le taux moyen passant de 2,5% à près de 18% sur les importations américaines), bien que ralentissant l’activité, ne devrait pas entraîner de récession, même si ce risque existe toujours.

Alors que la croissance devrait rester faible à court terme, les effets positifs de l’assouplissement monétaire dans les pays développés et le soutien à venir des politiques budgétaires devraient permettre un rebond de l’activité en fin d’année et surtout en 2026. En effet, aux États-Unis le budget adopté dans le cadre de la « Big Beautiful Bill » (BBB) sera expansionniste l’année prochaine. De même, en zone euro, le plan de relance allemand ainsi que les dépenses de défense annoncées devraient stimuler la croissance dès la fin 2025. Enfin, en Chine les autorités devraient s’atteler à soutenir la croissance intérieure alors que le moteur des exportations devrait être affecté par le protectionnisme américain.

Nous anticipons un ralentissement notable de l’économie américaine au cours de l’été, après un premier semestre 2025marqué par un net freinage de la demande intérieure. En effet, l’impact des hausses tarifaires devrait affecter négativement l’investissement comme la consommation. En particulier, cette dernière devrait rester très modérée devant une confiance toujours affaiblie, alors que la dynamique du marché du travail devient moins porteuse. C’est justement l’affaiblissement du marché de l’emploi qui devrait pousser la Fed à reprendre ses baisses des taux et ce malgré une inflation qui restera bien au-dessus de sa cible.

Néanmoins, cet environnement stagflationniste complique le travail de la banque centrale.

En zone euro, à cause des tarifs, les effets des fortes variations des exportations au 1S25 sur la croissance du PIB ont rendu la lecture de la dynamique de l’activité plus difficile. Néanmoins, il est clair que l’économie européenne continue à croître de manière très lente. Cette dynamique va probablement perdurer au 3T25, comme le montrent les indicateurs de conjoncture (PMI), même s’ils révèlent une légère amélioration de l’activité, notamment dans les services. Avec un taux de chômage toujours faible et les perspectives de soutien public, notamment en Allemagne, on peut penser qu’une reprise plus nette verra le jour vers la fin de l’année. Celle-ci sera soutenue par une politique monétaire légèrement accommodante. La BCE devrait baisser ses taux directeurs une dernière fois en fin d’année, en réponse aussi à un euro qui restera fort.

Les perspectives d’assouplissement monétaire et de relance budgétaire ont soutenu la prise de risque jusqu’ici. Aussi, l’absence d’effet notable du choc tarifaire semble avoir créé un peu de complaisance sur le marché. C’est la raison pour laquelle, devant l’impact des tarifs qui deviendra plus visible, l’appétit pour le risque pourrait avoir une trajectoire erratique dans les mois à venir. En fait, l’ensemble des classes d’actifs pourraient exhiber une plus grande volatilité, ce qui devrait inciter à la prudence.

Ainsi, dans ce contexte, une allocation la plus diversifiée possible entre classes d’actifs nous paraît être la stratégie la plus judicieuse, avec la mise en place de protections devant la possibilité de mouvements abrupts. Nous maintenons une plus grande prudence sur les actifs risqués américains.

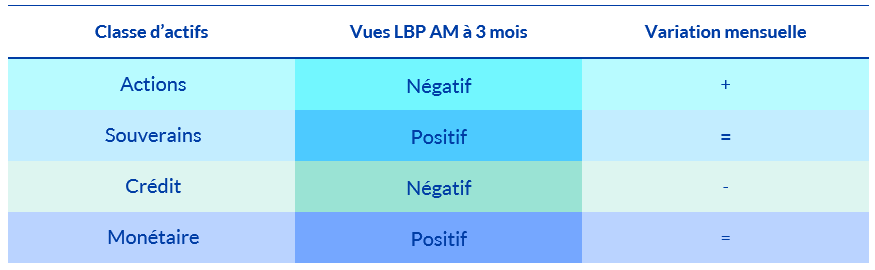

Synthèse des vues 3 mois de la gestion par classe d’actifs

Après une première moitié d’année où la volatilité a été élevée, le mois de juillet a été marqué par une forte performance des actions (surtout américaines et émergentes) et du crédit dans un contexte de baisse des incertitudes commerciales et d’assouplissements budgétaires importants des deux côtés de l’Atlantique. Toutefois, le choc des droits de douane est massif (+15pt) et augmente encore après les ‘deals’ récents, et il devrait selon nous impacter plus nettement les croissances et inflations relatives des pays dans les prochains mois.

Nous prenons l'hypothèse que les marchés ont pour beaucoup acté ces développements, mais sont un peu optimistes sur l’impact qu’ils auront sur les chiffres économiques. Dans ce cadre, tout en restant constructifs sur les actifs européens à moyen terme, nous passons neutres sur l'ensemble des classes d'actifs pour la fin de l’été, et renforçons la convexité de nos portefeuilles.

Sur les marchés actions, nous privilégions les pays émergents (de façon moindre) et la zone euro (renforcée) au détriment des États-Unis et du Japon. Sur les marchés de taux, retour à la neutralité sur les obligations de crédit qui offrent des primes réduites. Plus qu'une allocation entre les grandes classes d'actifs, ce sont les choix intra-classes d'actifs qui seront porteurs selon nous.