Des risques à court terme mais des perspectives favorables

Lien

L’incertitude a reculé depuis que l’administration américaine est revenue sur les mesures protectionnistes les plus extrêmes et qu’un budget expansionniste a été voté pour l’année prochaine. La volonté du gouvernement allemand d’aller très vite sur la hausse massive des investissements publics est aussi très positive pour la zone euro. Ces bonnes nouvelles associées à la résilience de l’économie dans la première partie de l’année et à la poursuite du cycle de baisse des taux des banques centrales ont soutenu un fort rebond des marchés.

Cela dit, les politiques économiques américaines restent très chaotiques, l’incertitude anormalement élevée et le choc des droits de douane est historique. De plus, ce choc est inflationniste pour les États-Unis, poussant la Fed à plus d’attentisme.

Pour l’instant, le choc sur la confiance et sur les conditions financières est moins extrême qu’en avril, ce qui réduit le risque de récession et de correction des marchés financiers. Mais l’économie mondiale devrait tout de même ralentir nettement durant le reste de cette année avant de se reprendre graduellement l’année prochaine. D’autant que les marges de manœuvre budgétaires sont plus réduites que par le passé, ce qui se traduit par une pression haussière persistante sur les taux longs.

Aux États-Unis, l'économie devrait ralentir plus nettement dans la seconde partie de l'année, à cause du contrecoup des dépenses anticipées et de l'impact des droits de douane sur l'inflation. L'ampleur précise de ces évolutions reste incertaine et dépendra des évolutions encore à venir de la politique commerciale et de la réaction des ménages et des entreprises aux chocs du début d'année. La Fed devrait attendre plus de clarté avant de reprendre ses baisses de taux, ce qui ne devrait pas arriver avant la fin de l'automne.

La reprise de la croissance de la zone euro risque d'être retardée par les chocs extérieurs et la faiblesse de la confiance. Toutefois, la baisse des prix de l'énergie et des taux de la BCE à court terme ainsi que la relance budgétaire historique de l'Allemagne à moyen terme permettent de rester plutôt optimiste au-delà de l'été. Surtout que les chocs sont principalement déflationnistes pour la zone euro, ce qui devrait favoriser le retour de l'inflation vers la cible de 2% d'ici la fin de l'année et permettre à la BCE de ramener ses taux sous 2%.

En Chine, les autorités sont prêtes à stimuler l’économie intérieure pour limiter l’impact de la guerre commerciale, ce qui devrait limiter nettement le ralentissement cette année.

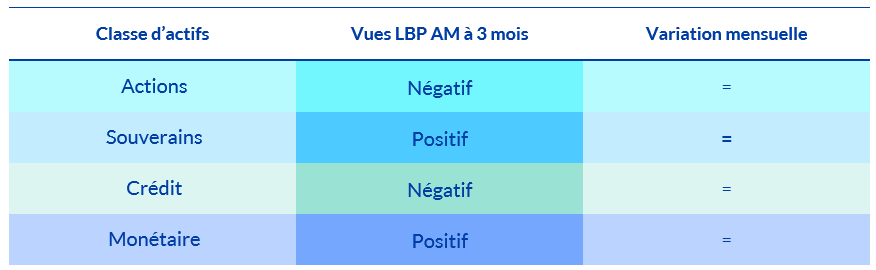

Le contexte d'incertitude persistante mais de baisse des risques extrêmes favorise des marchés évoluant dans une large fourchette mais sans tendance marquée, que ce soit pour les taux d'intérêt comme pour les actions. Ces conditions plaident pour une grande flexibilité dans la gestion, en fonction des variations de l'appétit pour le risque. Après le fort rebond des actifs risqués, nous restons prudents sur les actions et neutres sur les obligations. Nous restons à l'affût des opportunités sur les actifs plus risqués si l'excès d'optimisme des marchés se réduit un peu. Et nous renforçons encore notre positionnement sur les obligations privées, qui offrent un portage intéressant face à des risques contenus.

A moyen terme, la remise en cause de l’exceptionnalisme américain de ces dernières années devrait peser en relatif sur les actifs américains qui restent chers. Néanmoins, ce mouvement, qui a déjà été très marqué, ne sera pas une ligne droite, d’où notre neutralité à court terme.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Le mois de juin a été marqué par une relative stabilité des actifs, en euro. La surperformance des obligations et des actions américaines en monnaie locale a été compensée par la dépréciation du dollar. Les actions émergentes ont nettement surperformé avec le retour de l'appétit pour le risque. Cela clôt une première moitié d'année où la volatilité a été élevée, les taux sont restés globalement inchangés et les actions ont atteint des niveaux plus hauts.

Pour l'été, nous conservons notre vue neutre sur les obligations souveraines. Pour les actifs risqués, notre hiérarchie de préférence pour la période estivale va encore au crédit Investment Grade, puis au High Yield pour terminer par les actions. En effet, nous sommes toujours inquiets par l'impact à court terme de la force de la devise européenne sur les profits des entreprises. Côté américain, ce sont toujours les conséquences de la guerre commerciale sur la consommation des ménages américains et sur les marges qui posent un problème, surtout que ces dernières sont au plus haut depuis près de 10 ans.