Des marchés optimistes malgré des incertitudes persistantes

Lien

L’incertitude s’est quelque peu atténuée depuis que l’administration américaine a renoncé à ses mesures protectionnistes les plus extrêmes et qu’elle plaide pour une politique budgétaire encore plus accommodante que prévu. Par ailleurs, l’économie mondiale a montré une certaine résilience en ce début d’année 2025, bien qu’un ralentissement progressif soit à nouveau perceptible.

Cela dit, les orientations économiques des États-Unis restent assez chaotiques, entretenant un niveau d’incertitude anormalement élevé. Le choc tarifaire, toujours d’ampleur historique, continue de peser. Il exerce en outre une pression inflationniste sur l’économie américaine, incitant la Réserve fédérale à maintenir des taux d’intérêt élevés plus longtemps que prévu.

Dans ce contexte, le choc de confiance sur des conditions financières est moins extrême qu’en avril, ce qui réduit les risque sde récession et de correction des marchés financiers. Mais l’économie mondiale devrait tout de même ralentir nettement durant le reste de cette année, et ne redémarrer que progressivement l’année prochaine. D’autant que les marges de manœuvres budgétaires sont plus réduites que par le passé, ce qui se traduit par une pression persistante sur les taux longs.

Aux États-Unis, l’économie devrait ralentir fortement dans la seconde partie de l’année, au moment où l’impact des droits de douane fera remonter l’inflation au-delà de 3 %. L’ampleur précise de ces évolutions reste incertaine et dépendra des évolutions encore à venir de la politique commerciale, de l’accord budgétaire final au Congrès et de la réaction des ménages et des entreprises aux chocs du début d’année. La Fed devrait attendre plus de clarté avant de reprendre ses baisses de taux (probablement pas avant la fin de l’automne).

La reprise de la croissance de la zone euro, qui commençait à se matérialiser depuis quelques mois, risque d’être retardée par les chocs extérieurs. Toutefois, à court terme, la baisse des prix de l’énergie et des taux de la BCE ainsi que les plans de hausse des investissements publics, dont les effets se feront sentir à plus long terme, permettent de rester plutôt optimistes au-delà de l’été.

Nous projetons une convergence partielle mais rapide de la croissance entre la zone euro et les États-Unis. En revanche, l’inflation va diverger à court terme. En effet, les chocs sont principalement déflationnistes pour la zone euro ce qui devrait favoriser le retour de l’inflation vers la cible de 2 % d’ici la fin de l’année. Cela permet à la BCE de ramener ses taux sous les 2 %.

En Chine, les autorités sont prêtes à stimuler l’économie intérieure pour limiter l’impact de la guerre commerciale, ce qui devrait limiter nettement le ralentissement cette année.

Le contexte d’incertitude persistante mais de baisse des risques extrêmes favorise des marchés évoluant dans une large fourchette mais sans tendance marquée, que ce soit pour les taux comme pour les actions. Ces conditions plaident pour une grande flexibilité en fonction des variations de l’appétit pour le risque. Après le fort rebond des actifs risqués et la légère détente des taux longs depuis un mois, nous restons prudents sur les actions et neutre sur les obligations. Nous restons à l’affût des opportunités sur les actifs plus risqués si l’optimisme des marchés se réduit un peu. Et nous renforçons encore notre positionnement sur les obligations privées, qui offrent encore des primes de crédit un peu supérieures à leur niveau de début d’année alors que la solidité des entreprises limite les risques.

A moyen terme, la remise en cause de l’exceptionnalisme américain de ces dernières années devrait peser en relatif sur les actifs américains qui restent chers. Néanmoins, ce mouvement ne sera pas une ligne droite, comme déjà remarqué dernièrement, d’où notre neutralité à court terme.

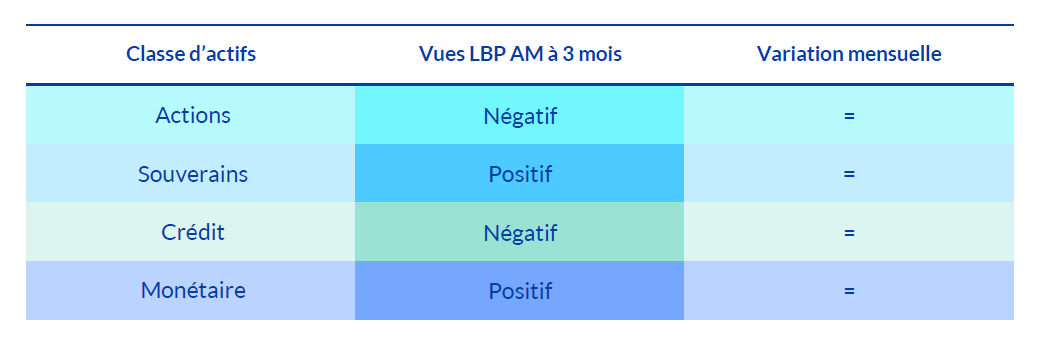

Synthèse des vues 3 mois de la gestion par classe d’actifs

Le mois de mai a prolongé la période de soulagement des investisseurs face au recul de D. Trump sur ses politiques protectionnistes et aux propositions budgétaires expansionnistes pour l’année prochaine. En outre, les données économiques ont encore été porteuses, apportant leur lot de surprises positives. Les marchés ont rebondi d'environ 5% globalement, le marché américain en tête pour une fois. Pour autant, nous continuons à anticiper pour les 3 mois à venir un fléchissement de la croissance mondiale, reflet des hausses actées de tarifs et la confiance dégradée des agents économiques.

Dans ce cadre, nous restons prudents sur les marchés actions des pays développés, qui se sont nettement renchéris, et nous reviendrons à des niveaux plus bas, ou si le contexte continue de s'éclaircir. Nous conservons notre biais sur les actions émergentes, notamment asiatiques. Nous conservons notre surpondération du crédit privé européen de qualité (IG) et retournons aussi sur les obligations à haut rendement et américaines car le risque de récession semble s'éloigner. Cette position se fait toujours au détriment des obligations souveraines cœur. Nous aimons les obligations des Etats périphériques.