L’écart entre les actions américaines et européennes est extrême, mais justifié en l’état

Lien

Alors que les marchés américains sont influencés par les anticipations des politiques de l'administration Trump, la zone euro est confrontée à des incertitudes politiques internes, avec des tensions sur la dette française et des perspectives économiques moins favorables. Xavier Chapard nous en dit plus dans son décryptage marché du 27 novembre 2024.

Ce qu’il faut retenir

► Les marchés restent fortement guidés au jour le jour par les anticipations de ce que fera l’administration Trump à partir de janvier. Ils ont fortement monté en début de semaine après la nomination de Bessent pour le poste de Secrétaire du Trésor, car ce dernier est vu comme pro-croissance et surtout comme orthodoxe sur le plan fiscal. Mais ils ont consolidé ensuite après le premier message de Trump sur les réseaux sociaux depuis l’élection, qui annonce des hausses de droits de douane dès sa prise de fonction. Il menace de les augmenter de 25 % sur le Mexique et le Canada et de 10 % sur la Chine pour forcer les gouvernements à stopper les entrées d’opioïdes et de migrants illégaux aux États-Unis. Le retour de la politique commerciale comme moyen de pression dans les négociations internationales renforce la surperformance des actifs américains par rapport à ceux du reste du monde, en particulier ceux de l’Europe.

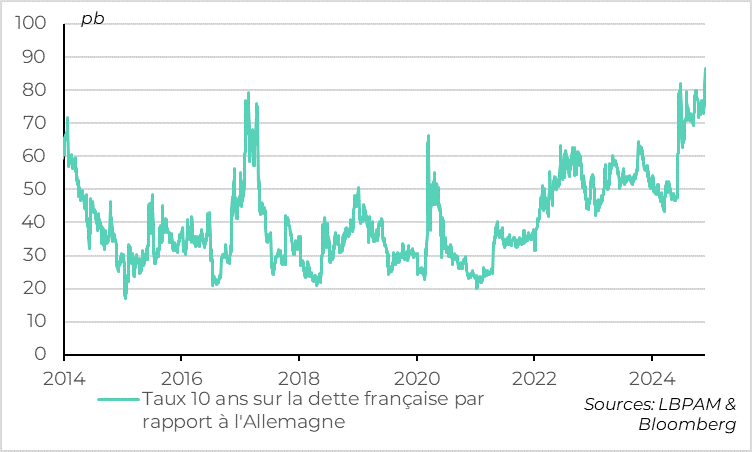

►Mais au-delà de la politique américaine, la zone euro souffre des incertitudes politiques intérieures. Le stress sur la dette française est au plus haut depuis la crise des dettes souveraines de la zone du début des années 2010, avec un écart de taux d’intérêt face à la dette allemande qui dépasse les 85 pb. Les risques restent importants à l’approche de la fin de l’année alors que le budget semble difficile à adopter et que le gouvernement Barnier pourrait tomber. Et si la Commission européenne a décidé de laisser le bénéfice du doute à la France au sujet de l’ajustement budgétaire prévu l’année prochaine, cela pourrait ne pas être le cas de l’agence de notation S&P qui revoit la note de la France vendredi (et devrait baisser la perspective de note à négative comme les autres agences). En dehors de la France, les espoirs d’avancées politiques au niveau allemand et européen sont faibles avant les élections allemandes de février, et probablement au moins jusqu’au printemps prochain

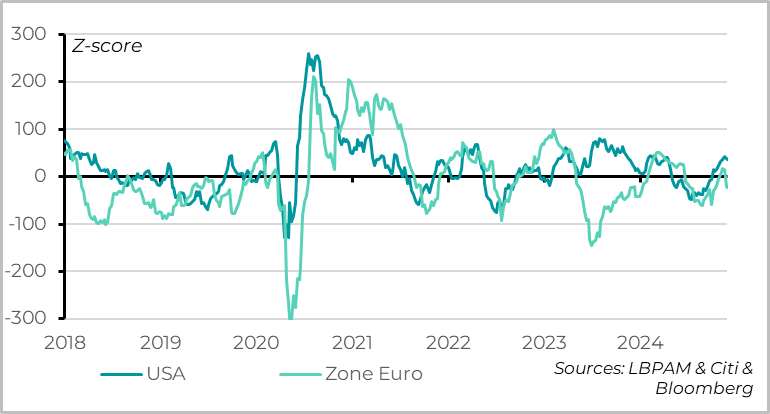

►Au-delà de la politique, les données macroéconomiques indiquent un renforcement de l’exceptionnalisme américain par rapport à l’Europe. Après la divergence des PMI de novembre, les surprises macroéconomiques sont ainsi repassées en territoire négatif en Europe alors qu’elles restent très positives aux États-Unis.

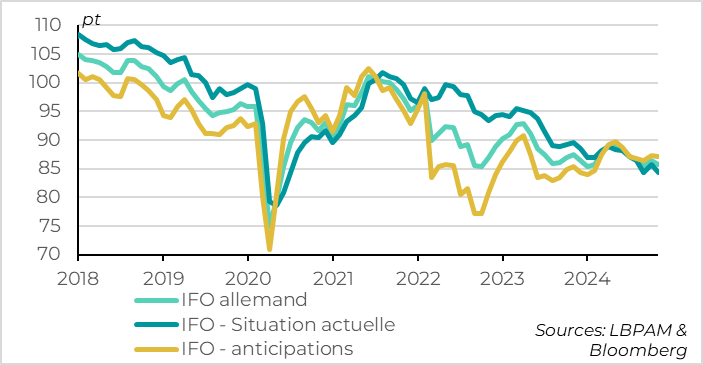

►Les dernières données renforcent ces tendances. En zone euro, l’IFO allemand baisse en novembre, annulant son rebond du mois dernier avec une situation actuelle de l’économie vue comme la plus faible depuis le rebond post-Covid. La seule bonne nouvelle de l’enquête est que les anticipations des entreprises ne se dégradent pas davantage, ce qui semble indiquer que l’économie européenne stagne mais ne s’effondre pas.

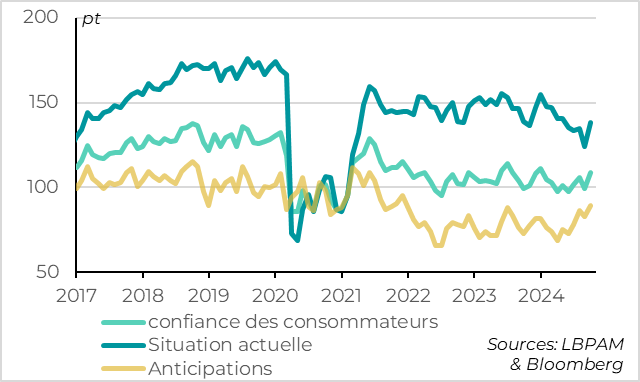

►Au contraire, la confiance des consommateurs continue de remonter aux États-Unis grâce à la nette hausse de la composante « anticipations » de l’enquête. L’optimisme des ménages comme des entreprises suite à l’élection de D. Trump pourrait soutenir les dépenses à court terme grâce à la hausse de l’« animal spirit » et des effets de richesse.

►Au total, nous pensons que l’activité de la zone euro stagne de nouveau au T4 et que, si notre scénario reste celui d’une reprise graduelle l’année prochaine, les risques baissiers augmentent pour l’économie européenne à court terme. Au contraire, l’économie américaine devrait rester dynamique au tournant de l’année. Et si la Fed pourrait limiter ses baisses de taux, nous pensons qu’elle le fera probablement plutôt l’année prochaine et non dès le mois de décembre.

►Dans ce contexte, nous pensons que les valorisations extrêmes des actions américaines face aux valorisations raisonnables des actions européennes pourraient persister à court terme en raison de l’écart de performance économique et de l’écart de perspectives politiques. C’est pourquoi nous favorisons les actions américaines d’un point de vue tactique dans les prochaines semaines. Cela dit, l’exceptionnalisme américain est déjà fortement intégré dans les prix des actifs, ce qui rend les actions européennes assez attractives à moyen terme. C’est pourquoi nous pensons qu’il faut rester exposé aux actions européennes et renforcer ces positions au cours de l’année prochaine, du moins si les politiques américaines ne sont pas trop extrêmes. Surtout si les autorités européennes et allemandes finissent par réagir.

Pour aller plus loin

Etats-Unis vs zone euro : les surprises macro-économiques divergent après les élections

L’indicateur de surprises économiques de la zone euro, c’est-à-dire l’écart entre les données publiées et les prévisions des économistes, est repassé en négatif après la baisse des PMIs en novembre sous la limite de 50 points et la baisse de la confiance des consommateurs à un plus bas depuis le printemps. Cela marque un changement alors que l’indicateur de surprises s’était stabilisé après l’été suite à l’accélération de la croissance au T3 (+0,4 % sur le trimestre) et la légère amélioration des indicateurs de confiance en octobre.

Allemagne : l'IDO baisse de nouveau en novembre et retrouve ses points bas du cycle

Le dernier indicateur à décevoir en zone euro est l’IFO allemand, qui est au plus bas post-Covid même s’il n’indique pas un effondrement de l’activité fin 2024.

Selon l’IFO, la confiance des entreprises allemandes annule son rebond d’octobre en novembre, car les entreprises indiquent que leur situation actuelle est la plus dégradée depuis le choc du Covid. En termes de secteurs, les secteurs de l’industrie et du commerce extérieur restent les plus faibles, mais les secteurs de la construction et des services ralentissent également. Le seul point rassurant de l’enquête est que la confiance des entreprises concernant leurs perspectives reste stable et légèrement au-dessus de leur situation actuelle, même si elle est à un niveau limité. Cela suggère que l’économie allemande stagne mais n’est pas sur le point de se dégrader fortement davantage.

France : le coût de la dette par rapport à l'Allemagne augmente encore

En plus des indicateurs concernant l’activité de la zone euro qui stagne de nouveau au T4, les risques baissiers augmentent pour l’économie européenne à court terme à cause des incertitudes politiques extérieures et intérieures.

Bien sûr, l’élection de D. Trump n’est pas une bonne nouvelle pour la zone euro en raison de l’impact des politiques protectionnistes proposées par Trump. Mais en plus de cela, la confiance dans la zone euro souffre de la situation budgétaire et politique très instable de la France. Alors que les risques de chute du gouvernement Barnier augmentent nettement et que le budget n’est toujours pas voté, le coût de financement de la dette publique française par rapport à l’Allemagne a bondi depuis le début de la semaine et dépasse ses plus hauts de l’été à plus de 85 pb. L’écart de taux France-Allemagne est désormais à un plus haut historique en dehors du pic de la crise de la dette souveraine en zone euro de 2011-2012. Même si le niveau actuel des rendements français semble attractif, nous restons prudents sur la dette française à l’approche de la fin de l’année en raison des risques de blocage budgétaire et politique.

En parallèle, la situation politique est gelée en Allemagne jusqu’aux élections de février prochain, qui aboutiront probablement à des négociations pour former une coalition. Cela pourrait durer plusieurs semaines, de telle sorte qu’un gouvernement opérationnel ne sera probablement pas en place avant le printemps. Malgré les besoins, il y a donc peu d’espoir d’avancées dans la construction européenne ou de soutien budgétaire allemand avant au moins le milieu de l’année prochaine.

Au total, nous pensons que la zone euro stagnera au tournant de l’année avant de retrouver une légère croissance l’année prochaine grâce aux baisses de taux de la BCE.

Etats-Unis : la confiance des consommateurs rebondit après les éléctions

La confiance des consommateurs américains continue de rebondir en novembre d’après l’enquête du Conference Board, bénéficiant de l’optimisme post-élections.

La confiance des consommateurs reste au-dessus de sa moyenne de long terme et atteint même son deuxième plus haut niveau depuis le rebond post-Covid. Cela vient de la nette hausse de la composante « anticipations » de l’enquête, ce qui suggère que la majorité des ménages est optimiste suite à l’élection de D. Trump, comme les entreprises. Cela suggère des risques haussiers sur les dépenses à court terme grâce à la hausse de l’« animal spirit » et des effets de richesse. Cela dit, les anticipations des ménages peuvent être volatiles et ne sont pas toujours bien corrélées à la consommation à court terme.

Plus fondamentalement, la composante sur la situation actuelle des ménages progresse et atteint un plus haut depuis six mois, même si elle reste un peu en dessous de ses niveaux de 2021-2023 et de ses niveaux pré-Covid. Nous attachons une plus grande importance à cette composante qui est moins volatile et moins impactée par les sentiments et reflète bien la situation de l’économie dans laquelle les ménages évoluent. Il est donc rassurant que cette composante reste élevée et ait cessé de ralentir depuis deux mois.

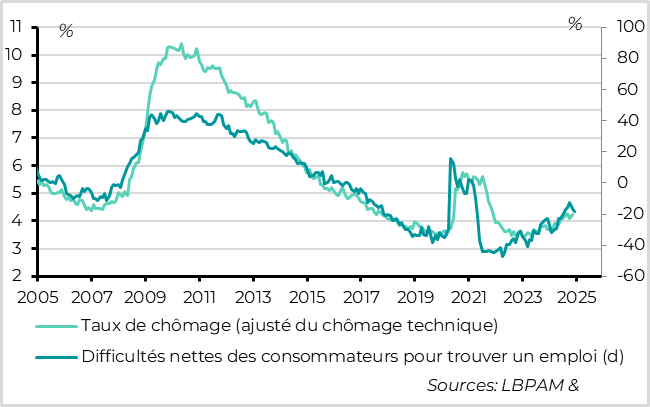

Etats-Unis : les ménages indiquent que le marché du travail reste porteur

En particulier, les ménages indiquent que les conditions sur le marché du travail restent solides, même si elles sont moins tendues qu’en 2022-2023. Grâce à la baisse du nombre de ménages trouvant qu’il est difficile de trouver du travail, l’indicateur de solidité du marché du travail s’améliore en novembre pour le second mois consécutif alors qu’il baissait fortement en milieu d’année. Il reste en territoire positif même s’il est nettement moins élevé que durant la reprise post-Covid.

C’est cohérent avec un taux de chômage qui resterait globalement stable juste au-dessus de 4 %, un niveau qui n’est pas aussi extrême que juste avant et après le Covid mais qui reste historiquement bas.

Cela ne devrait donc pas empêcher la Fed de baisser ses taux en décembre mais suggère que l’économie reste solide et que les craintes liées à la hausse du chômage cet été étaient exagérées. Dans ce contexte, nous pensons que la Fed ralentira et limitera ses baisses de taux l’année prochaine, en baissant ses taux deux ou trois fois au rythme de 25 pb par trimestre.

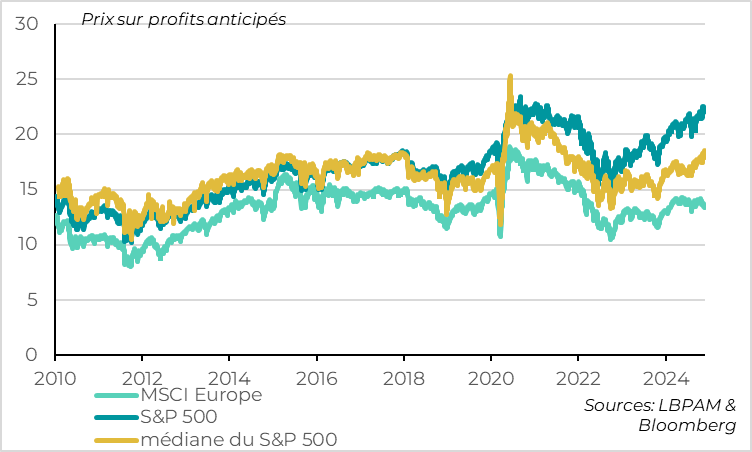

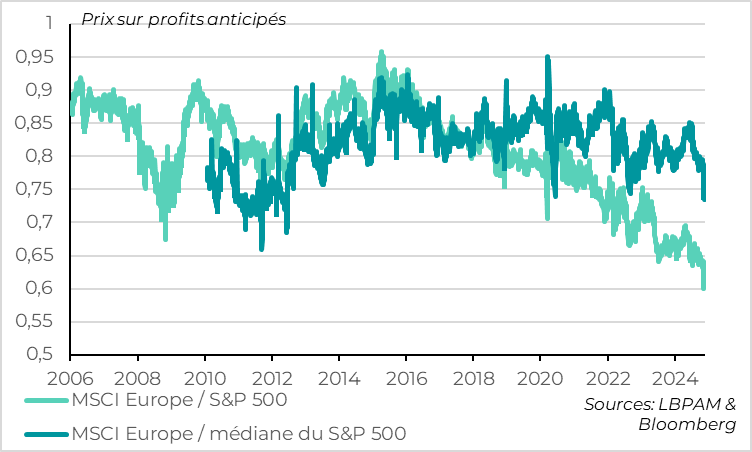

Marché : l'écart de valorisation entre les actions américaines et européennes atteint des niveaux extrême, mais qui semble justifié à court terme

Depuis l’élection de D. Trump, les actions américaines ont nettement progressé, de telle sorte que leur valorisation s’approche de leur point haut de 2021. Et contrairement à la première partie de l’année, cela ne s’explique pas par les performances de la Tech et des « 7 magnifiques ». La hausse du marché américain est plus généralisée, de telle sorte que la valorisation médiane des actions américaines est aussi au plus haut depuis le début des hausses de taux de la Fed.

Au contraire, les actions européennes ont un peu consolidé depuis l’élection, de telle sorte que leur valorisation est à un plus bas historique par rapport aux actions américaines. Et contrairement aux deux dernières années, la décote des actions européennes ne s’explique pas uniquement par l’absence des grandes entreprises de la Tech dans les indices européens. Ainsi, les actions européennes sont les plus décotées par rapport à la médiane des actions américaines depuis plus de 10 ans.

D’un côté, les valorisations extrêmes des actions américaines face aux valorisations raisonnables des actions européennes suggèrent que l’exceptionnalisme américain est déjà fortement intégré dans le prix des actions américaines et que les actions européennes pourraient dégager des rendements relatifs plus intéressants à moyen terme. C’est pourquoi nous pensons qu’il faut rester exposé aux actions européennes et renforcer ces positions au cours de l’année prochaine, du moins si les politiques américaines ne sont pas trop extrêmes, surtout si les autorités européennes et allemandes réagissent.

Mais à court terme, cet écart de valorisation est soutenu par l’écart de performance économique et l’écart de perspectives politiques. C’est pourquoi nous favorisons les actions américaines d’un point de vue tactique dans les prochaines semaines.

Xavier Chapard

Stratégiste