Les Etats-Unis perdent définitivement leur notation AAA

Lien

Que retenir de l'actualité de marché du 19 mai 2025 ? Réponses avec le décryptage de Xavier Chapard.

Ce qu’il faut retenir

►L’appétit pour le risque a été fortement soutenu la semaine dernière par l’annonce de la désescalade des droits de douane entre les Etats-Unis et la Chine. Le newsflow plutôt porteur a aussi aidé, avec l’avancée des négociations commerciales et budgétaires aux Etats-Unis et les discussions sur un cessez-le-feu en Ukraine. Ce newsflow pourrait rester plutôt favorable à court terme avec l’annonce d’autres accords commerciaux « faciles » (comme avec le Royaume-Uni) et l’échange téléphonique entre Trump et Poutine prévu aujourd’hui.

► Si le pire a peut-être été évité, limitant le risque de correction des marchés, cela ne veut pas dire que l’on revient au monde d’hier. Et les prochaines semaines risquent de nous confronter à l’impact « réel » des politiques protectionnistes américaines et à la difficulté de délivrer toutes les promesses contradictoires de D. Trump, notamment sur le budget.

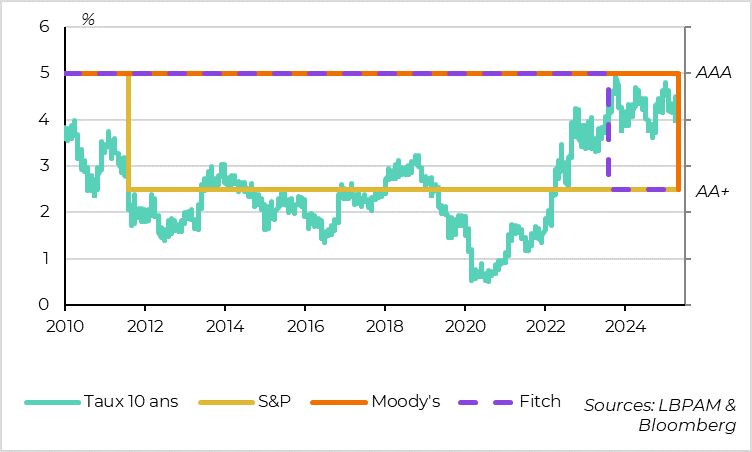

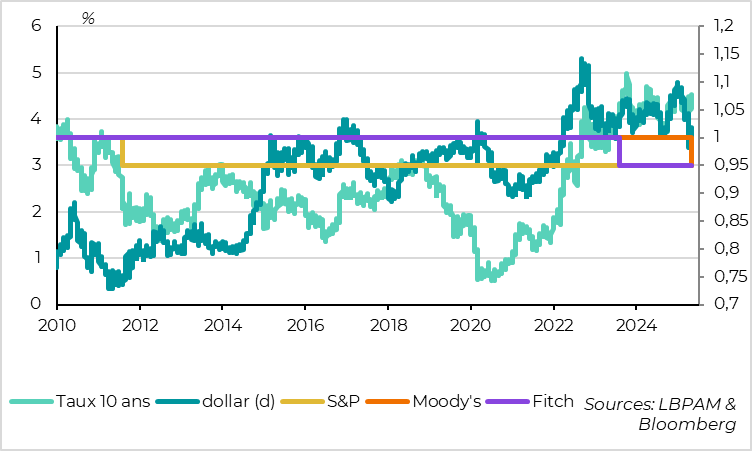

► Alors que les républicains au Congrès avancent avec difficulté sur les baisses de taxes massives qui pourraient compenser la hausse des tarifs en 2026, la notation de la dette fédérale américaine a été abaissé par Moody’s vendredi, de AAA à Aa1. C’était la dernière des trois grandes agences de rating à donner la note maximale aux Etats-Unis. Moody’s justifie sa décision par le déficit croissant et le manque de volonté politique pour le réduire. Cela ne devrait pas avoir d’impact direct sur les taux et les actifs américains, mais c’est un signe de plus que le statut d’actif de réserve absolue de la dette américaine est remis en question petit à petit, et que les craintes sur les finances publiques pourraient maintenir les taux élevés et peser encore sur le dollar à moyen terme.

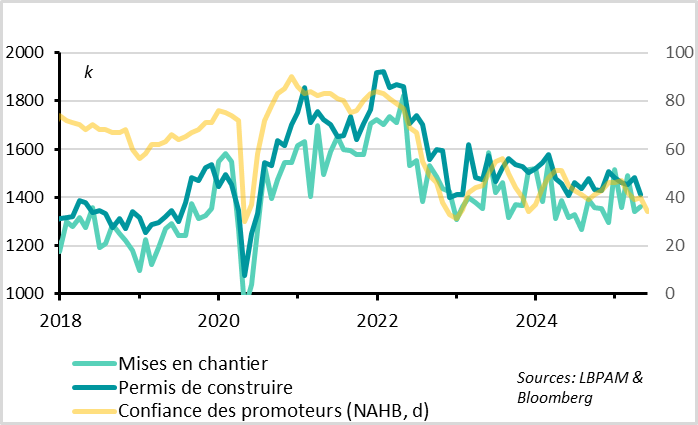

► Du côté des données américaines, elles commencent seulement à montrer le début de l’impact des chocs. Les mises en chantier de maisons et les permis de construire baissent de nouveau en avril, confirmant le ralentissement de l’activité au début du T2 observé dans les ventes au détail et la production industrielle. Le secteur de la construction est impacté par les taux hypothécaires plus élevés, la hausse du prix des matériaux à cause des droits de douane et la baisse de la confiance des consommateurs, ce qui devrait continuer de peser dans les prochains mois.

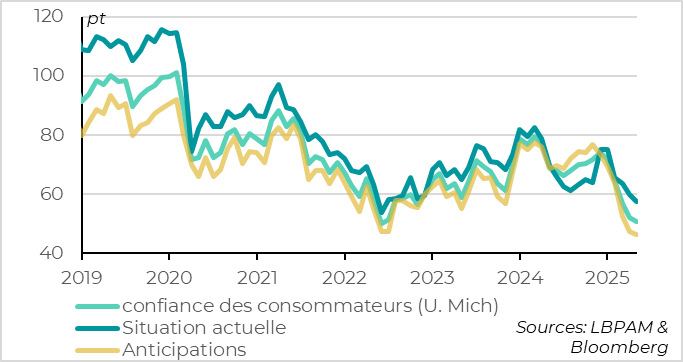

► Et la confiance des ménages américains continue de diminuer début mai, contrairement aux attentes, et est proche de ses plus bas historiques (même si l’enquête a été en grande partie menée avant la désescalade avec la Chine). Cette baisse est plus généralisée que les mois précédents puisqu’elle touche aussi la situation actuelle des ménages et les républicains. Cela soutient notre idée que le rebond de la confiance risque de ne pas être suffisamment fort et rapide pour empêcher le ralentissement de l’économie réelle malgré les reculs de l’administration.

► La principale raison de la baisse de la confiance des ménages reste la hausse des anticipations d’inflation, qui atteignent des plus hauts depuis des décennies à court comme à long terme. Cette hausse, malgré la baisse de l’inflation en avril et les prix de l’énergie contenus, devrait pousser la Fed à rester prudente et à attendre une dégradation plus marquée des données économiques avant de reprendre ses baisses de taux. C’est un élément supplémentaire qui limite les perspectives sur les actifs financiers à moyen terme.

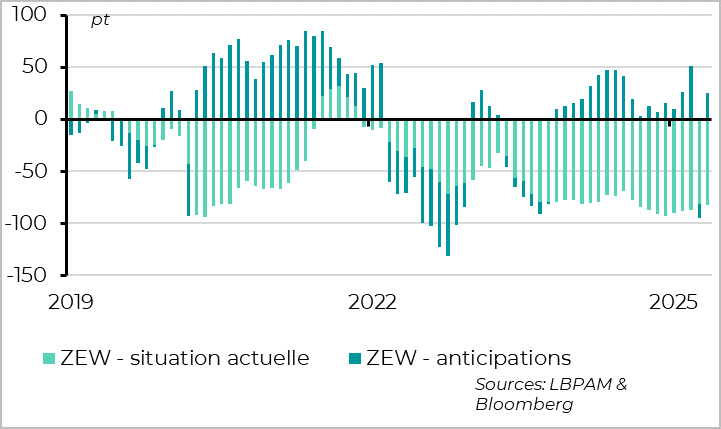

► Ailleurs, l’activité chinoise ralentit nettement en avril après le dynamisme du début d’année, que ce soit coté production ou demande. Cela explique sûrement l’assouplissement monétaire de début mai qui, associé à la désescalade, réduit les risques de ralentissement abrupt de l’économie chinoise dans le reste de l’année. Côté européen, les enquêtes de mai publiées cette semaine (PMI, IFO…) permettront de jauger plus précisément l’ampleur du ralentissement causé par la guerre commerciale au T2, que nous pensons être significatif mais pas massif.

Pour aller plus loin

Etats-Unis : la dette américaine a perdu son AAA chez les trois principales agences

Moody’s a été la dernière des trois grandes agences de rating à abaisser la note des Etats-Unis de AAA/négatif à Aa1/stable ce vendredi.

Ce n’est pas une surprise, la perspective de notation étant négative chez Moody’s depuis 2023 et les autres agences ayant déjà retiré la note maximale aux Etats-Unis. Surtout, c’est largement justifié par la dégradation des finances publiques américaines, avec un déficit durablement supérieur à 6 % du PIB et une dette qui est sur le point de dépasser son plus haut historique d’après la Seconde Guerre mondiale (en 2029 d’après la dernière estimation du CBO).

L’impact sur les marchés devrait être négligeable. Nous sommes pour une fois d’accord avec le secrétaire au Trésor Bessent, quand il dit que l’action de Moody’s est « un indicateur retardé », que « c’est ce que tout le monde pense des agences de rating ». Premièrement, la notation de la dette souveraine des pays développés n’apporte pas beaucoup d’information que l’on ne sache pas déjà (contrairement aux notations d’entreprises). De plus, le rating des Etats-Unis reste très élevé à AA+, loin du niveau qui forcerait certains investisseurs à réduire leur exposition (ce qui serait le cas pour un passage en catégorie High Yield par exemple).

D’autant qu’après beaucoup de spéculations en avril, les dernières données ne montrent pas de forte baisse de la demande étrangère depuis le début du mandat de Trump, au-delà peut-être d’une réduction de la maturité des avoirs chinois. Ainsi, la part des étrangers dans les émissions du trésor et l’encours des titres conservés par la Fed pour le compte d’officiels étrangers sont stables depuis le début de l’année.

Les risques de hausse brutale des taux longs américains restent donc limités selon nous.

Etats-Unis : cela confirme les pressions à la hausse sur les taux et à la baisse sur le dollar

Cela dit, contrairement aux dégradations de rating passées, les taux longs américains ne devraient pas baisser ni le dollar se renforcer cette fois-ci. Le rush vers l’actif de réserve qu’est la dette américaine avait été très marqué lors de la première dégradation de rating par S&P à l’été 2011. Cela avait été moins le cas lors de la dégradation de Fitch en 2023, en partie parce que la première dégradation n’avait pas conduit à des risques financiers particuliers. Mais le dollar avait de nouveau rebondi. Cette fois, c’est peu probable vu les doutes sur le caractère de valeur refuge des bons du trésor américain et du dollar qui s'est traduit par une hausse des taux et une baisse du dollar en avril.

L’impact politique devrait aussi être limité, même si cette dégradation est un argument pour les parlementaires républicains qui souhaitent davantage de baisse de dépenses. Cela peut compliquer encore un peu plus les négociations budgétaires, car la majorité des républicains dans les deux chambres est très limitée. Cela dit, nous pensons que les républicains finiront par passer un budget expansionniste pour l’année prochaine (i.e. baisse de taxes plus importantes que les baisses de dépenses), ce qui compensera en partie les hausses de droits de douane au prix d’un déficit durablement supérieure à 6 % du PIB.

Etats-Unis : Etats-Unis : le secteur de la construction pâtit des chocs politiques

Du côté de l’activité, les mises en chantier n’ont pas rebondi en avril après leur forte baisse de mars et les permis de construire ont de nouveau nettement baissé, à un plus bas depuis fin 2023. Au-delà du ralentissement général limité des données d’activité en avril (ventes au détail, production industrielle…), ces données confirment que le secteur de la construction est touché par les chocs de politique économique.

En effet, le secteur de la construction souffre de la hausse des taux hypothécaires en lien avec la hausse des taux longs, de la hausse du prix des matériaux de construction causée par les droits de douane, et de la baisse de la confiance des consommateurs. La confiance des promoteurs a d’ailleurs continué de baisser en mai.

Etats-Unis : la confiance des ménages baisse encore davantage début mai

La confiance des consommateurs baisse de nouveau début mai, alors que le consensus attendait un léger rebond suite aux reculs sur la guerre commerciale.

Cette baisse reste importante, même si elle est un peu moins forte que lors des premiers 3 mois du mandat de D. Trump. Surtout, elle est plus généralisée. En effet, en plus des anticipations des ménages qui sont à leur second plus bas niveau historique, l’indicateur sur la situation actuelle des ménages baisse désormais plus fortement. Cela suggère que l’activité réelle commence à souffrir après la baisse de la confiance des derniers mois.

Notons toutefois que l’enquête préliminaire de l’Université du Michigan ne prend les résultats que jusqu’au 13 mai, soit seulement deux jours après l’annonce de l’accord de désescalade USA-Chine. Elle ne reflète donc probablement pas les dernières détentes dans la guerre commerciale, de telle sorte que la composante sur les anticipations pourrait commencer à se reprendre dans les prochaines publications. Mais cela ne sera peut-être pas suffisant pour entraîner un rebond de la situation actuelle des ménages dès cet été.

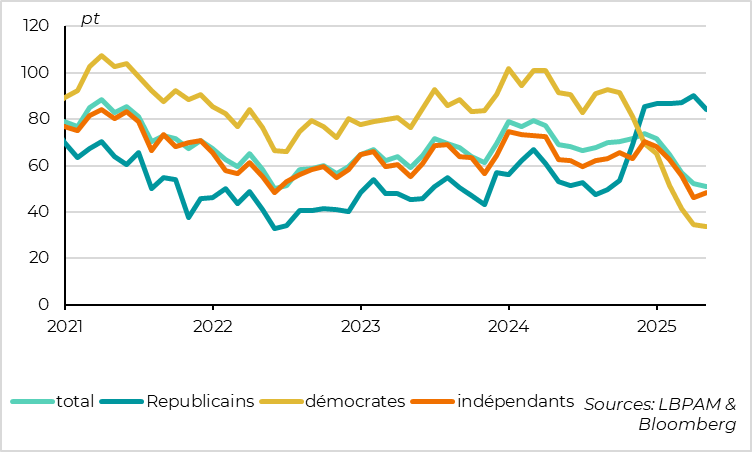

Etats-Unis : même les républicains deviennent moins optimistes

Contrairement aux mois précédents, la baisse de la confiance des consommateurs vient des ménages républicains, qui était restée solide jusque-là alors que la confiance des ménages démocrates et indépendants se stabilise à des niveaux déprimés. Cela réduit les chances que la faiblesse de l’enquête de l’Université du Michigan ne reflète que des biais politiques. Et cela explique peut-être les reculs de l’administration ces dernières semaines.

Etats-Unis : les anticipations d’inflation des ménages sont toujours sous pression

Ce sont toujours les craintes inflationnistes qui dominent les craintes des ménages, malgré la baisse de l’inflation en avril, les prix du pétrole modéré et la réduction des droits de douane par rapport à mi-avril.

Ainsi, les anticipations d’inflation augmentent encore début mai, de 0,8 pt pour les anticipations à 1 an à 7,3, un plus haut depuis le début des années 1980, et de 0,2 pt pour les anticipations à 5-10 ans à 4,6 %, un plus haut depuis 1990.

C’est plus important pour la Fed que le fait que l’inflation n’ait pas encore accéléré en avril et devrait la pousser à rester prudente plus longtemps pour éviter tout risque de désencrage des anticipations d’inflation.

Xavier Chapard

Stratégiste