Lettre Stratégie & Investissement |

Naviguer dans un monde rempli d’incertitudes

Lien

L’élection de D. Trump à la présidence des États-Unis a ouvert la porte à de nombreuses incertitudes. Celles-ci proviennent de ses propositions de campagne qui contiennent, en particulier, des visées protectionnistes. Nous considérons, dans notre scénario, que la mise en œuvre de ces politiques ne sera pas extrême mais « raisonnable ». Ceci limiterait les impacts très négatifs sur l’économie américaine et mondiale.

Aujourd’hui, l’économie mondiale continue son expansion, mais à un rythme très modéré. En même temps, les différences régionales sont importantes. Les États-Unis conservent leur exceptionnalisme, avec une croissance solide. En revanche, en zone euro, la croissance reste fragile, alors qu’en Chine un sursaut limité semble se profiler grâce à des mesures de relance, mais qui restent timides.

Au cours des derniers mois, l’inflation a en général continué à décélérer, mais cette dynamique a ralenti, notamment aux États-Unis sur l’inflation cœur. En zone euro, nous attendons une poursuite marquée de cette désinflation, après encore quelques mois, qui seront affectés par des effets de base négatifs sur les prix de l’énergie.

La Fed, après avoir déjà baissé de 75 points de base (pb) ses taux directeurs, devrait les baisser de nouveau en décembre de 25pb. Néanmoins, les taux directeurs devraient atterrir en 2025 un peu plus haut que ce que nous envisagions précédemment (un peu en dessous de 4%) et le rythme de baisse devrait ralentir. En revanche, la BCE devrait poursuivre ses baisses, dès décembre, pour les amener vers 2% l’année prochaine.

Au total, en 2025, nous anticipons une reprise graduelle de la croissance en zone euro. Aux États-Unis, une Fed relativement moins accommodante et quelques effets négatifs liés aux politiques protectionnistes, l’emporteraient sur les promesses de baisses d’impôts pour les entreprises. D’où une décélération de la croissance.

Le relâchement de politiques monétaires et le maintien de la croissance devraient être porteurs par la prise de risque. Néanmoins, nous considérons que beaucoup de bonnes nouvelles sont dans les prix, alors que de nombreuses incertitudes planent sur l’avenir. Ceci appelle à une bonne diversification dans les portefeuilles.

Pour les mois à venir, nous pensons qu’une bonne partie de la baisse des taux longs est acquise, ce qui nous pousse à alléger peu à peu notre exposition aux dettes souveraines, tout en ayant en tête leur caractère protecteur contre les mauvaises surprises économiques.

Malgré des valorisations plus exigeantes, nous nous exposons aux obligations d’entreprise européennes, notamment sur le segment de plus grande qualité, dans une situation où les bilans restent très solides. De manière bien plus sélective, il nous paraît opportun de s’exposer aux segments plus risqués (High Yield).

Sur les actions, à très court terme, il nous semble difficile de ne pas suivre la dynamique porteuse du marché américain, stimulé par l’attente de politiques pro-business de D. Trump. En même temps, vu les valorisations, nous pensons qu’avoir une exposition neutre sur l’Europe et les pays émergents fait sens. En revanche, le Japon devrait souffrir de l’appréciation du yen.

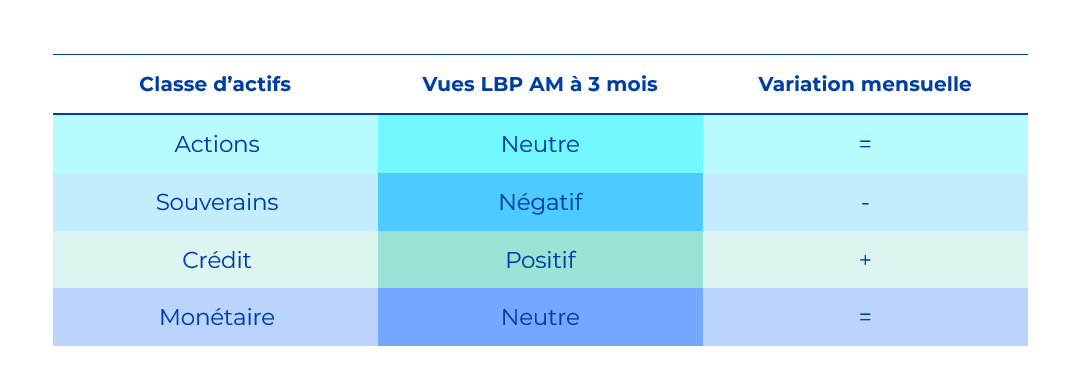

Synthèse des vues 3 mois de la gestion par classe d’actifs

Nous sommes globalement constructifs pour les marchés en 2025, en privilégiant les actifs risqués, malgré un potentiel d’appréciation plus limité après deux années très positives, et en adoptant une stratégie tactique sur les obligations.

Nous sommes globalement neutres sur les actions, car notre scénario économique est plutôt favorable (croissance stable et assouplissement monétaire), mais les attentes de bénéfices pour 2025 sont élevées et les valorisations exigeantes. Nous maintenons un biais tactique positif sur les actions américaines, vu la persistance de l'exceptionnalisme américain sur le plan économique et politique.

Sur les obligations, nous prévoyons des taux d’intérêt sans réelle tendance l’année prochaine, mais avec toujours de la volatilité. Le mouvement récent à la baisse des taux nous incite à diminuer tactiquement les obligations d'Etats en début d’année, surtout avec la hausse des émissions de dettes souveraines attendue. Nous préférons les obligations d'entreprises, notamment américaines.