Lettre Stratégie & Investissement | Un optimisme modéré devant des risques toujours élevés

Lien

Les débuts du second mandat de D. Trump sont en ligne avec nos attentes, avec des annonces fracassantes qui ne sont qu'en partie mises en œuvre, notamment sur le commerce extérieur. Nous considérons dans notre scénario qu'il faut prendre ces propositions au sérieux mais pas à la lettre, en intégrant une mise en œuvre « raisonnable » de ces politiques. Ceci limiterait les impacts très négatifs sur l’économie américaine et mondiale. Cependant, la probabilité de politiques plus extrêmes a légèrement augmenté selon nous.

Aujourd’hui, l’économie mondiale continue son expansion à un rythme correct, mais avec de fortes disparités géographiques. Les États-Unis conservent leur surperformance économique, ce qui devrait perdurer à court terme avant de s’estomper progressivement courant 2025. En revanche, la zone euro stagne et nous anticipons une reprise seulement graduelle plus tard dans l’année. En Chine, le rebond de fin d’année s’essouffle déjà, soulignant le besoin de davantage de soutien public avant l’impact des vents contraires extérieurs.

L’inflation a repris sa décélération après plusieurs mois de stabilisation, mais cette dynamique reste lente et incomplète, notamment aux États-Unis. En effet, l’inflation cœur devrait rester encore au-dessus de la cible outre-Atlantique. En revanche, en zone euro, l’inflation devrait revenir vers la cible d’ici la fin de l’année, après encore quelques mois qui seront affectés par des effets de base négatifs sur les prix de l’énergie.

La Fed, après avoir déjà baissé de 100 points de base (pb) ses taux directeurs, a débuté une pause en janvier, qui devrait continuer dans les prochains mois en attendant une confirmation de la désinflation et plus de visibilité sur la politique économique de D. Trump. Cela dit, nous anticipons une reprise de légères baisses de taux à partir de l’été, ramenant le taux directeur juste en dessous de 4%. La BCE devrait poursuivre ses baisses lors de chaque réunion et devrait ramener son taux vers 2% d’ici la mi-année.

Le relâchement des politiques monétaires et le maintien d’une croissance correcte devraient être porteurs pour les actifs risqués à moyen terme. Néanmoins, après la forte performance des marchés depuis le début de l’année, nous considérons que beaucoup de bonnes nouvelles ont été intégrées dans les prix alors que de nombreuses incertitudes planent à court terme.

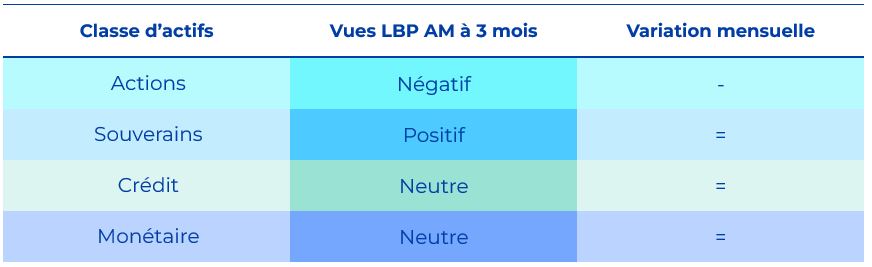

Celà nous pousse à globalement réduire un peu notre exposition aux actifs risqués, en particulier aux actions européennes et au crédit américain, tout en restant constructifs sur les perspectives des marchés à moyen terme.

Nous pensons que les obligations souveraines restent attractives, en particulier en Europe, où les perspectives de désinflation et de baisse de taux directeur sont moins incertaines qu’aux États-Unis. Nous restons exposés aux obligations d’entreprises européennes mais réduisons les risques sur les entreprises les plus risquées (HY).

Sur les actions, nous réduisons notre exposition tout en maintenant une préférence pour les actions américaines à très court terme, étant donné la solidité de la croissance et les politiques pro-business annoncées par D. Trump. En même temps, étant donné les valorisations et notre scénario de légère reprise, nous pensons que les actions européennes seront plus attractives courant 2025, en tout cas si les politiques domestiques et extérieures ne font pas dérailler le scénario.

Synthèse des vues 3 mois de la gestion par classe d’actifs

Nous sommes raisonnablement constructifs pour les marchés en 2025 malgré le potentiel d’appréciation plus limité après deux années très positives, et en adoptant une stratégie tactique sur les obligations. Cependant, le fort rallye de fin 2024/début 2025, en particulier sur les actions européennes, nous pousse à plus de prudence à court terme. De nombreuses de bonnes nouvelles sont déjà dans les prix alors que les incertitudes restent élevées, en particulier sur la politique domestique et extérieure, et que la volatilité est accrue.

Nous réduisons tactiquement globalement notre exposition aux actifs risqués, en passant sous-pondéré sur les actions européennes et en privilégiant le crédit d’entreprise de meilleure qualité (IG) par rapport au plus risqué (HY). Nous maintenons encore un biais positif sur les actions américaines étant donné la persistance de l'exceptionnalisme américain sur le plan économique et politique, mais nous diversifions le risque en revenant sur les actions japonaises.

Notre préférence va vers les obligations d’État, qui offrent un portage raisonnable et ont la capacité à servir de valeur refuge dans ces marchés potentiellement plus volatiles. C’est surtout le cas pour les obligations européennes, alors que l’incertitude sur le bon niveau des taux est plus forte pour les États-Unis.