Un optimisme prudent pour la fin d'année

Lien

La majorité des tarifs qui seront imposés par les autorités américaines à leurs partenaires commerciaux sont désormais connus, ce qui réduit quelque peu l’incertitude. Mais les effets de ces barrières douanières historiques (le taux moyen passant de 2,5 % à près de 18 % sur les importations américaines) devraient commencer à se faire sentir de manière plus notable dans les mois à venir. Ces mesures auront un impact négatif sur la croissance mondiale et devraient stimuler l’inflation aux États-Unis.

Ce choc stagflationniste est toutefois compensé par la solidité des fondamentaux des ménages et des entreprises, l’assouplissement des politiques monétaires, la baisse des prix de l’énergie, ainsi que les perspectives de soutiens budgétaires généralisés pour l’année à venir. Ainsi, malgré le ralentissement de l’activité, une récession à court terme semble peu probable, même si ce risque persiste. La croissance mondiale devrait repartir en fin d’année, et plus nettement en 2026.

Aux États-Unis, le budget adopté dans le cadre de la « Big Beautiful Bill » (BBB), sera en effet expansionniste en 2026. De même, en zone euro, le plan de relance allemand et les dépenses de défense annoncées devraient stimuler la croissance dès la fin de l’année 2025. Enfin, en Chine, les autorités devraient s’atteler à soutenir la croissance intérieure, alors que le moteur des exportations risque d’être freiné par le protectionnisme américain.

Nous anticipons un net ralentissement de l’économie américaine au second semestre, après un premier semestre 2025 marqué par une baisse sensible de la demande intérieure. La consommation devrait rester modérée, freinée par une confiance toujours affaiblie et un marché du travail nettement moins dynamique.

C’est justement l’affaiblissement du marché de l’emploi qui devrait inciter la Fed à reprendre ses baisses de taux au second semestre, bien que restent limitée par une inflation toujours supérieure.

En zone euro, la hausse des tarifs et le ralentissement de la demande américaine, anticipés en début d’année, pèsent sur l’activité à mi-parcours. Néanmoins, l’économie résiste avec un taux de chômage historiquement bas. Les perspectives pour la fin d’année et pour 2026 sont positives grâce à la normalisation de l’inflation et la politique monétaire de la BCE, ainsi qu’à un soutien budgétaire en nette hausse, notamment en Allemagne.

Les perspectives d’assouplissement monétaire et de relance budgétaire, conjuguées à la résilience de l’économie et à la baisse des incertitudes commerciales, sont plutôt favorables pour les marchés. Cela dit, les marchés ont déjà fortement intégré ces soutiens, si bien que les valorisations des actifs risqués sont assez tendues.

Dans ce contexte, qui reste inédit et incertain, nous estimons qu’il est essentiel d’être diversifié et flexible dans l’allocation d’actifs à court terme, tant en termes de classes d’actifs que de zones géographiques.

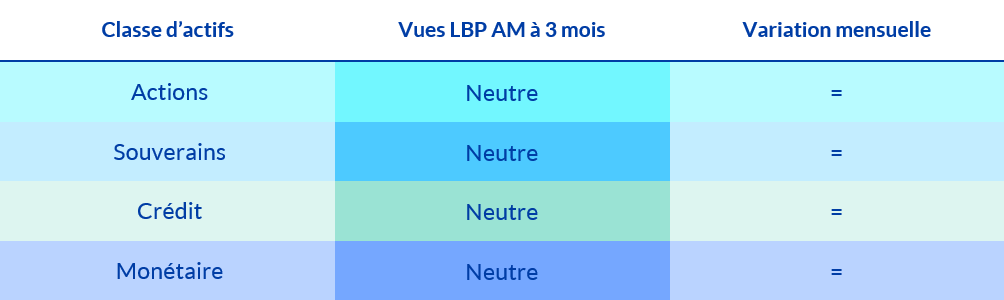

Synthèse des vues 3 mois de la gestion par classe d’actifs

Après une première moitié d’année où la volatilité a été élevée, l’été a été marqué par une forte performance des actions et du crédit (surtout américaines et émergents). Les marchés se sont concentrés sur la baisse de l’incertitude commerciale plutôt que sur la nouvelle hausse des tarifs douaniers en août. Ils se sont laissé porter par de bons résultats des entreprises, par les signes de résilience de la conjoncture, et surtout par une perspective de reprise des baisses de taux de la Fed. Seul le problème politique français a jeté une ombre sur le tableau en zone euro depuis fin août, de façon assez localisée.

Vu le scénario macro moyen que nous anticipons, en grande partie intégré par les marchés, nous restons neutres sur l'allocation entre les grandes classes d'actifs. Nous estimons que les choix infra-classes d'actifs et la flexibilité sont les choix les plus porteurs actuellement.

Ainsi, nous arbitrons les obligations à haut rendement au profit des obligations convertibles, rachetons des actions américaines au détriment des actions chinoises sur lesquelles nous prenons des profits, et vendons nos obligations publiques américaines au profit des obligations espagnoles et italiennes.