Lettre Stratégie & Investissement | Des perspectives changeantes dans un monde très incertain

Lien

Au début du second mandat de D. Trump, les politiques mises en œuvre sont moins pro-business et davantage jusqu’au-boutistes que nous (et a fortiori le marché) l’anticipions. Dans le même temps, les changements de politiques extérieures américaines poussent l’Europe à répondre bien plus rapidement et fortement que l’on pouvait imaginer.

Cela change notablement les perspectives macro. Nous intégrons désormais dans notre scénario davantage de droits de douane, en particulier sur les alliés des États-Unis, une politique budgétaire américaine plus déstabilisante pour l’économie et une confiance plus faible. Cela entraînerait un ralentissement plus rapide et un peu plus marqué des États-Unis et une inflation plus persistante.

Nous intégrons aussi les plans d’investissements publics massifs annoncés en Europe, et en particulier en Allemagne. Ces plans augmentent les perspectives d’activité à moyen terme même si ce soutien sera progressif et que les risques liés à la guerre commerciale dominent à court terme.

Avant l’impact de ces changements politiques, les dernières données indiquent que la croissance mondiale ralentit légèrement en début d’année, mais devient plus équilibrée. Les États-Unis et les services sont un peu moins dynamiques, mais la croissance résiste dans le reste du monde et le cycle industriel se reprend enfin, du moins avant l’escalade des tensions commerciales.

Au total, l’écart de performance économique entre les États-Unis et l’Europe devrait se réduire plus rapidement et plus nettement, avec une convergence de la croissance vers 1,5% au cours des prochains trimestres. En Chine, les autorités ciblent une croissance stable en augmentant le soutien budgétaire pour compenser les vents contraires extérieurs, ce qui est plutôt une source de stabilité dans cet océan d’incertitudes.

L’inflation a repris sa décélération qui reste lente et incomplète, notamment aux États-Unis. En effet, l’inflation cœur devrait rester au-dessus de 3% outre-Atlantique dans les prochains trimestres alors qu’elle devrait revenir en zone euro vers la cible de 2% d’ici un an. D’autant que le risque de choc énergétique a plutôt reculé dernièrement.

La Fed fait une pause dans les baisses des taux directeurs depuis le début de l’année. Cela dit, le ralentissement économique plaide pour une reprise de légères baisses de taux à partir de l’été, ramenant le taux directeur juste en dessous de 4%. La BCE poursuit ses baisses, mais pourrait ralentir un peu le rythme maintenant que les taux ont déjà été réduits de 150pb depuis un an. Elle devrait ramener son taux vers 2% cette année.

La remise en cause de l’exceptionnalisme américain pèse sur les actifs risqués américains, qui étaient très chers. Cela pourrait continuer tant que la politique économique américaine ne devient pas plus favorable. Au contraire, l’amélioration des perspectives européennes est haussière pour les actions et les taux d’intérêt européens. Mais beaucoup de bonnes nouvelles sont déjà intégrées dans les prix alors que de nombreuses incertitudes planent encore à court terme, ce qui nous pousse à une certaine prudence tactique en Europe.

Dans ce contexte, nous réduisons encore un peu notre exposition aux actifs risqués, en particulier aux actions et au crédit américain, tout en restant constructifs sur les perspectives des actifs européens à moyen terme.

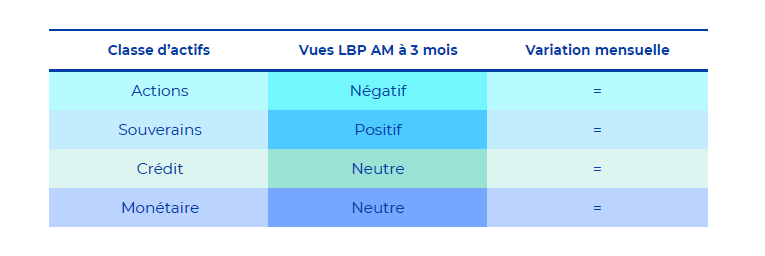

Synthèse des vues 3 mois de la gestion par classe d’actifs

Malgré les fortes incertitudes à court terme, nous sommes raisonnablement constructifs pour les marchés en 2025 malgré le potentiel d’appréciation plus limité après deux années très positives.

Devant les inquiétudes de court terme, nous renforçons notre prudence sur les actions des deux côtés de l’Atlantique. Les actions américaines souffrent d’une dégradation des perspectives économiques à cause des politiques moins pro-business et plus protectionnistes qu’attendues. Vu les niveaux de valorisation encore élevés, la consolidation des actions américaines peut se poursuivre. Pour les actions européennes, notre prudence reflète une position tactique de court terme après le fort rallye de fin 2024/début 2025, même si les perspectives de moyen terme sont plus favorables.

Les taux ont fortement progressé en Europe à la suite des annonces des plans d’investissement public et de dépenses militaires considérables en Allemagne, ce qui nous semble justifié mais déjà largement intégré dans les prix des actifs. Notre préférence va donc vers les obligations d’État des pays cœurs et sur le crédit européen de qualité, qui offrent un portage raisonnable et ont la capacité à servir de valeur refuge dans ces marchés potentiellement plus volatiles. Nous sommes en revanche plus prudents sur les dettes périphériques et très sélectifs sur le crédit plus risqué (HY).